RSS статьи

RSS статьи

Ожидания

• Неделя начинается позитивными сигналами с внешних рынков: нефть (+1,7%) и премаркет в США (+0,4%).

• Так же, небольшой поддержкой может стать пятничное решение ЦБ РФ о снижении ключевой ставки до 10,0%.

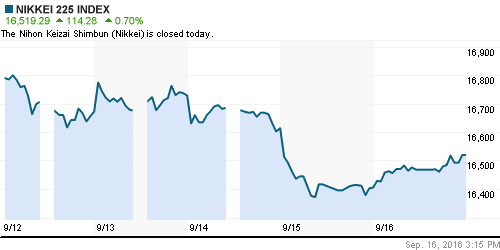

• Сегодня выходной день на бирже в Японии.

• Мировые инвесторы ожидают решений Банка Японии и ФРС по монетарной политике, которые будут оглашены в среду. До этого момента, вероятнее всего, активность на биржах будет слабая, без существенных движений.

• Российский рынок акций, несмотря на коррекцию в течение прошлой недели, все-еще остается в растущем тренде.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать позици в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

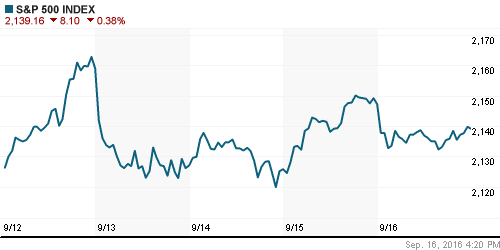

Америка:

• Индексы американского рынка в пятницу закрылись с умеренным понижением.

• Основное давление пришлось на банки, на фоне обвинений со стороны Министерства Юстиции США в отношении Deutsche Bank (NYSE: -9,35%) в недобросовестном поведении по отношению к ипотечным заемщикам еще во время кризиса 2008 года. Банку грозит штраф $14 млрд. Новость негативно повлияла на весь сектор: Goldman Sachs (-1,24%), JPMorgan (-1,23%), и т.д.

• Лучше рынка был технологический сектор. Техническую коррекцию по акциям Apple (-0,56%), и падение по акциям Oracle (-4.75%), после его слабого квартального отчета, компенсировали акции Intel (+3.04%), которые выросли до 15-летнего максимума после того, как Интел повысила свой прогноз по выручке на 3-й квартал.

DOW: -0,18%

DOW: -0,18%

S&P500: -0,06%

NASDAQ: -0,10%

Pre-Market: +0,34%

Pre-Market: +0,34%

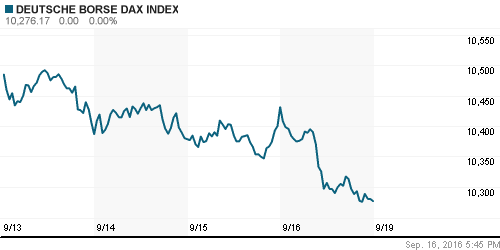

Европа:

• Отраслевой банковский индекс потерял: 2,1%. Как уже было отмечено выше, главным аутсайдером на торгах в Европе были акции Deutsche Bank (XETRA: -8,%) – “американский” штраф на $14 млрд нанесет существенный урон его, и так не очень устойчивому, финансовому положению. Котировки других европейских банков потеряли в пятницу от 2.5% до 4.4%. Среди банков, которые могут столкнуться с подобными же проблемами, называют: Royal Bank of Scotland, Credit Suisse и UBS.

• Так же хуже рынка были акции нефтекомпаний, на фоне снижения цен на нефть до новых многодневных минимумов.

• Растущим сектором был телекоммуникационный, после того, как генеральный директор французского оператора связи Orange (+2,02%), сообщил, что возобновились переговоры о слиянии между SFR, Iliad и Bouygues.

DAX: -1,49%

FTSE 100: -0,30%

Азия:

• Сегодня праздничный выходной день в Японии – День почитания пожилых людей (http://www.calend.ru/holidays/0/0/320/). Токийская биржа закрыта.

• Тоги в Азии в понедельник проходят с умеренным оптимизмом.

• На бирже в Австралии, торги в понедельник начались с задержкой, из-за технического сбоя.

• В целом же, активность на биржах Азии сегодня низкая: трейдеры не берутся открывать позиции, до решения Банка Японии по монетарной политике, которое будет в среду.

Nikkei-225 (Japan): —

Nikkei-225 (Japan): —

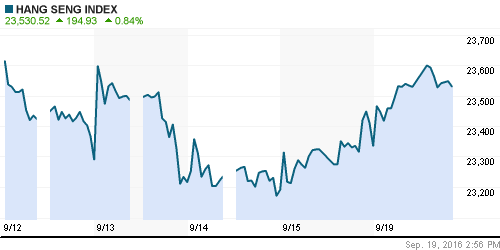

Hang Seng Index (Hong Kong): +1,12%

SSE Composite Index (China): +0,48%

BSE SENSEX (India): +0,31%

Развивающиеся рынки:

• Предыдущая неделя закончилась снижением по индикаторам развивающихся рынков, которые демонстрируют более сильные темпы снижения, чем индексы развитых рынков в США и Европе.

BRIC: -0,23%

MSCI EM: -0,40%

MSCI EM Eastern Europe: -1,79%

MSCI EM Latin America: -1,31%

iShares MSCI Emerging Markets (EEM):-0,68%

Market Vectors Russia SBI (RSX): -1,41%

АДР (на торгах в США):

• По АДР сохраняются достаточно сильные продажи.

MBT – Mobile TeleSystems ADR: -1,29%

LUKOY – LUKOIL ADR: -2,33%

OGZPY – GAZPROM ADR: -0,84%

NILSY – NORILSK ADR: -0,43%

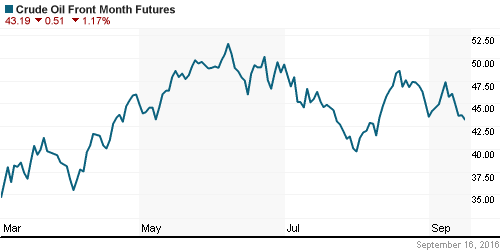

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Министр энергетики Алжира в конце прошлой недели заявил, что был достигнут консенсус между ОПЕК и не входящими в ОПЕК членов о необходимости стабилизации рынка нефти и нажимал по цене около $ 50 до $ 60 за баррель. Ближайшее заседание картеля состоится 26-28 сентября.

• Примерно в том же ключе высказался и президент Венесуэлы.

• Боевики вновь блокировали отгрузку нефти из Ливии. Это стало спекулятивным фактором к игре на повышение по нефти в понедельник.

NYMEX Crude Oil (Brent) сегодня: 43,76 $/bbl (+1,70%)

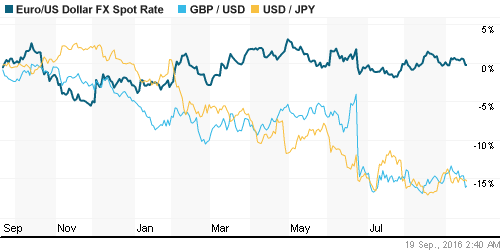

FOREX и валютный рынок:

• На валютном рынке в понедельник консолидация.

Ликвидность:

• ЦБ в пятницу снизил ключевую ставку на 0,5 пп до 10,0%. При этом, показатели ликвидности накануне заметно ухудшились. Пока не ясно, сможет ли снижение ставки изменить негативный тренд

MosPrime Rate (over night): 10,79%

Экономический календарь (время мск.):

Выходной день в Японии.

02:01 Индекс цен на жильё в Великобритании Rightmove

11:00 Платёжный баланс еврозоны

11:00 Ежемесячный экономический отчет ЦБ Германии

17:00 Индекс деловой активности на рынке жилья США от NAHB

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости выйдут позже. Отдельным дайджестом.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные, умеренно негативные.

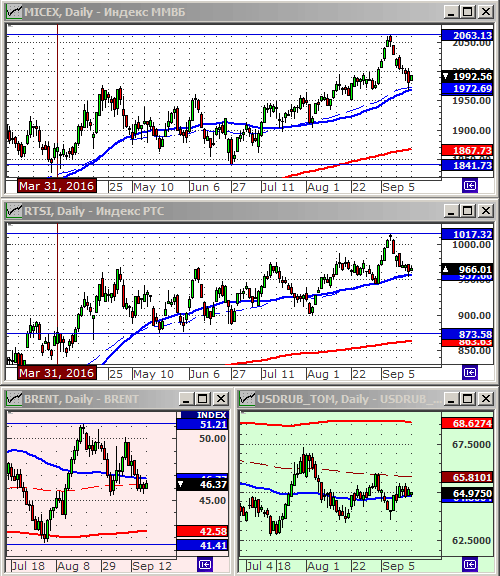

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ сформировали нисходящий тренд. Поддержкой видится на уровнях МА200 (красная линия).

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале, пока еще.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Понедельник начинается с умеренно позитивных рыночных сигналов.”

Подписка на комментарии к этому посту по Atom/RSS.