RSS статьи

RSS статьи

Ожидания

• Сегодня, и на следующей неделе нас ждет целая серия решений по монетарной политике от мировых Центробанков: Англии, Швейцарии, Японии, США. Это создает высокие риски для рынка акций. Инвесторам, в такой ситуации, рекомендуется занять выжидательную тактику.

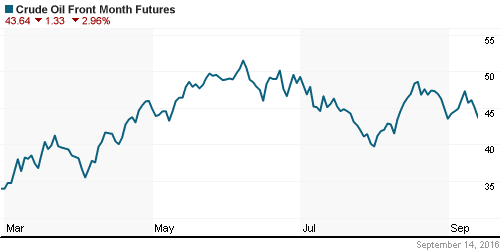

• Негативным фактором для российского рынка акций вновь становится нефть, котировки которой снижаются на фоне затоваривания. Вчера стало известно о росте складских запасов дистиллятов в США до шестилетних максимумов.

• Сегодня экспирация по фьючерсам на Московской бирже. Это создает предпосылки к повышенной волатильности на локальном рынке.

• Общий же баланс рыночных сигналов оценивается, как имеющий перевес в негативную сторону.

Рекомендации

• Дейтрейдерам / спекулянтам: Играть от продаж по декабрьскому фьючерсу на индекс РТС (RIZ6). Играть на повышение по фьючерсу на курс рубля к доллару и/или евро (SiZ6, EuZ6).

• Позиционно: Не покупать. Фиксировать прибыль: сокращать позиции в “Голубых фишках”.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать позици в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Индексы американского рынка акций закончили среду разнонаправленно. Неопределенность решения ФРС по итогам сентябрьского заседания заставляет участников рынка воздержаться от игры в ту или иную сторону.

• Акции Apple (+3.6%), закрылись вчера на своем годовом максимуме, и вновь превысили капитализацию $600 млрд на ожиданиях, что продажи нового iPhone 7 помогут улучшить финансовые показатели компании. Apple помогла всему высокотехнологическому сектору продемонстрировать позитивную динамику.

• Худшим был энергетический сектор во главе с Exxon Mobil (-0.72%), на фоне новой волны снижения цен на нефть.

• Американская компания по производству посевного материала Monsanto одобрила сделку о продаже всего своего бизнеса немецкому Bayer. Однако котировки акции обоих участников слияния изменились не существенно, так как существует риск неодобрения сделки со стороны антимонопольного регулятора.

• Акции Vitae Pharmaceuticals (+157%) выросли более чем вдвое. После того, как компания получила предложение о ее поглощении от своего более крупного конкурента Allergan (+1,96%).

• Акции Ford упали на 2%, после того как автопроизводитель сообщил, что прогнозирует в 2017 году более слабые продажи, чем в текущем 2016-м.

DOW: -0,18%

DOW: -0,18%

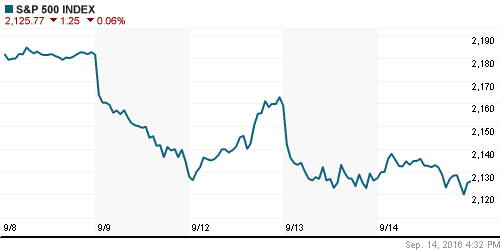

S&P500: -0,06%

S&P500: -0,06%

NASDAQ: +0,36%

NASDAQ: +0,36%

Pre-Market: +0,09%

Европа:

• Торги в среду закончились без существенных отклонений по широким биржевым индексам.

• Сегодня заседание банка Англии по монетарной политике, участники рынка ждут от него дальнейшего снижения ставки. При том, что сейчас ставка на уровне 0.25%. Это самое низкое значение за всю 322-летнюю историю британского Центробанка.

• Так же, сегодня заседание Швейцарского Центробанка, его текущая ставка -0,75%.

• Земля из-под ног ушла для компаний сегмента лакшири. Акции французского Hermes упали а 8.8%, после того как компания сообщила, что больше не ожидает роста продаж по итогам года, из-за сложного рынка в ее сегменте. Швейцарский производитель часов Richemont (-3.9%), сообщил о падении на 13% г/г его продаж за пять последних месяцев финансового года апрель-август. Акции его конкурента Swatch Group (-3,68%) так же упали. Акции британского ретейлера продолжили обвальное падение Ocado (-7.6%), после того как аналитики BNP Paribas понизили рекомендацию по его акциям до “ниже рынка”.

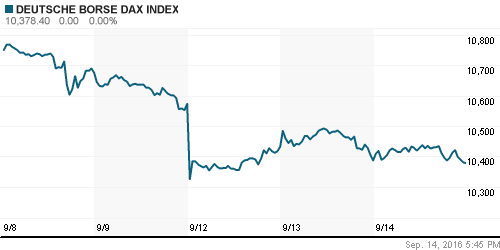

DAX: -0,08%

FTSE 100: +0,12%

Азия:

• В Китае сегодня второй подряд выходной день.

• В целом же, азиатские рынки акций продолжают находиться в нисходящем тренде.

• Высокую неопределенность для финансовых рынков создает ближайшее двухдневное заседание Банка Японии, решения которого будут известны в очередную среду.

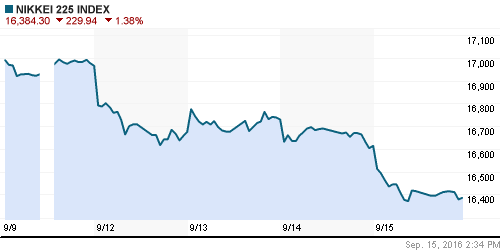

Nikkei-225 (Japan): -1,26%

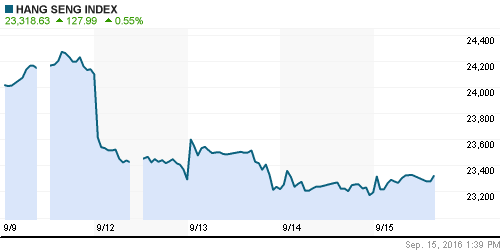

Hang Seng Index (Hong Kong): +0,68%

SSE Composite Index (China): —

BSE SENSEX (India): -0,07%

Развивающиеся рынки:

• Вчера на развивающихся рынках была консолидация. В негативном тренде остается Латинская Америка.

BRIC: +0,04%

MSCI EM: -0,10%

MSCI EM Eastern Europe: +0,14%

MSCI EM Latin America: -0,73%

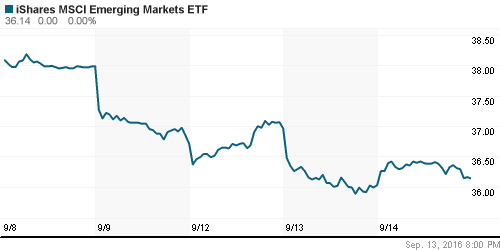

iShares MSCI Emerging Markets (EEM):+0,31%

Market Vectors Russia SBI (RSX): -0,11%

АДР (на торгах в США):

• Торги по АДР показали смешанную динамику. Тренда нет.

MBT – Mobile TeleSystems ADR: -1,49%

LUKOY – LUKOIL ADR: +0,39%

OGZPY – GAZPROM ADR: +0,84%

NILSY – NORILSK ADR: -1,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки в среду вновь существенно упали после того, как были опубликованы данные о запасах нефтепродуктов. Нефтетрейдеров смутил рост запасов дистиллятов, таких как топочный мазут и дизельное топливо, на 4.6 млн баррелей за неделю, что стало самым существенным их недельным приростом с января этого года, а в целом объемы дистиллятов на складах достигли максимальных с за последние шесть лет.

NYMEX Crude Oil (Brent) сегодня: 43,64 $/bbl (+0,14%)

FOREX и валютный рынок:

• Самым значительным событием сегодня стало заявление министра финансов Индии, призвавшего к девальвации рупи. Однако, Банк Индии не позволил национальной валюте немедленно рухнуть, и заявил, что будет сглаживать резкие колебания национальной валюты.

Ликвидность:

• Показатели ликвидности в норме, пока еще. Ставки на МБК продолжили медленный рост второй день подряд, и выросли на 0,1 пп с понедельника.

MosPrime Rate (over night): 10,60%

Экономический календарь (время мск.):

Выходной день в Китае

10:30 Решение Банка Швейцарии по процентной ставке

11:30 Розничные продажи в Великобритании

12:00 Торговый баланс еврозоны

12:00 Индекс потребительских цен в еврозоне

14:00 Решение Банка Англии по процентной ставке

15:30 Еженедельный отчет по числу обращений за пособием по безработице в США

15:30 Розничные продажи в США

15:30 Индекс деловой активности в производственном секторе Нью-Йорка

15:30 Индекс цен производителей США

15:30 Индекс деловой активности в производственном секторе Филадельфии

15:30 Платёжный баланс США

16:15 Коэффициент загрузки производственных мощностей США

16:15 Объём промышленного производства в США

17:00 Товарно-материальные запасы компаний США

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости выйдут позже. Отдельным дайджестом.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные, умеренно негативные.

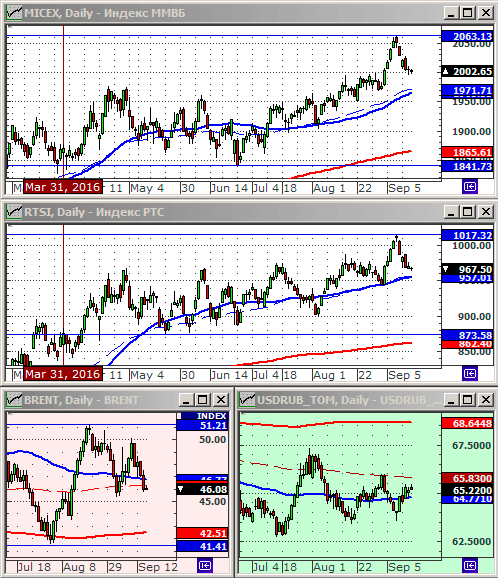

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ сформировали нисходящий тренд. Поддержкой видится на уровнях МА200 (красная линия).

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале, пока еще.

• Долгосрочно: Сформировался растущий тренд.

Нет комментариев

на “Негативные рыночные факторы преобладают.”

Подписка на комментарии к этому посту по Atom/RSS.