RSS статьи

RSS статьи

Ожидания

• Начинается коррекция ступеньками: день падаем, день отскакиваем или консолидируемся. Сегодня фаза консолидации.

• Видится, что краткосрочные идеи роста на мировых фондовых рынках себя исчерпали. Для возобновления инвесторами покупок нужна существенная коррекция, или сильные экономические новости. Пока нет ни того ни другого.

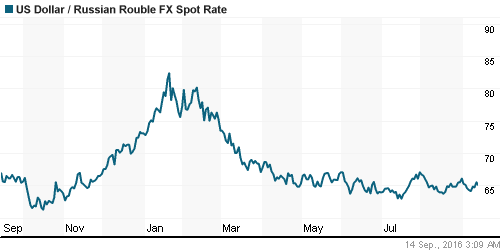

• Курс рубля, вероятно, будет под давлением в ближайшие месяцы, на фоне проблем с российским госбюджетом, и прогнозами слабого спроса на нефть на мировом рынке, на фоне его перенасыщения.

• Вчерашние наблюдения показывают, что инвесторы начали сбрасывать акции сильно отросших в последние месяцы акций энергетиков, и в первую очередь ИнтерРАО.

Рекомендации

• Дейтрейдерам / спекулянтам: Играть от продаж по декабрьскому фьючерсу на индекс РТС (RIZ6). Играть на повышение по фьючерсу на курс рубля к доллару и/или евро (SiZ6, EuZ6).

• Позиционно: Не покупать. Фиксировать прибыль: сокращать позиции в “Голубых фишках”.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать позици в акциях.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• Вновь движение вниз, на фоне остающихся слабых макроэкономических показателей.

• Специалисты агентства S&P 500 прогнозируют спад корпоративных прибылей по итогам 3 кв, тенденция снижения длится уже шестой квартал подряд.

• Участники рынка испытывают разочарование в отношении политики стимулирования со стороны мировых Центробанков, инструментарий которых видится практически исчерпанным.

• Химическая и медицинская группа Bayer планирует объявить о заключении сделки по покупке американской фирмы Monsanto, производящей семена, за $66 млрд (по данным Reuters).

• По данным бюро статистики, доходы домохозяйств выросли на 5.2% г/г до $56,500. Это наивысший показатель дохода с 2007 года. А темпы прироста максимальные за всю историю, которая начала формироваться с 1968 года.

DOW: -1,41%

DOW: -1,41%

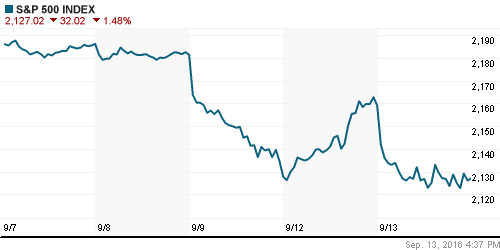

S&P500: -1,48%

NASDAQ: -1,09%

Pre-Market: +0,23%

Pre-Market: +0,23%

Европа:

• Хуже был энергетический сектор, после прогноза МЭА о падении спроса на углеводородное сырье.

• Продолжает разочаровывать европейский розничный сегмент. Британская сеть супермаркетов Ocado (-13.7%), была наихудшей в индексе EURO STOXX после того, как пожаловалась на падение розничных цен и высокую конкуренцию в секторе, что вредит корпоративным прибылям.

• Однако. Шведская IKEA Group, владелец одной из крупнейших в мире торговых сетей по продаже мебели и товаров для дома, за 12 месяцев увеличила продажи на 7% до 34,2 млрд евро, причем выручка в магазинах, открытых менее года назад, выросла на 5%. Мощный приток доходов обеспечил интернет – онлайн-продажи подскочили на 30% и принесли IKEA 1,4 млрд евро.

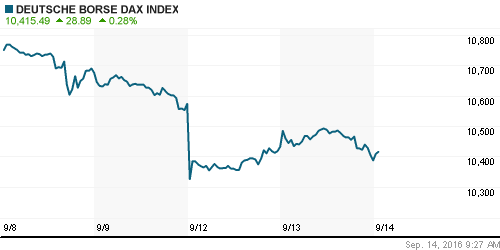

DAX: -0,43%

FTSE 100: -1,12%

Азия:

• В Китае сегодня выходной день.

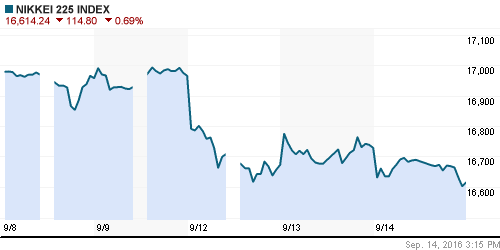

• Японский рынок продолжил снижение вслед за Wall Street.

• Высокую неопределенность и озабоченность вызывает отсутствие ясности, какой будет дальнейшая политика Банка Японии.

Nikkei-225 (Japan): -0,69%

Hang Seng Index (Hong Kong): +0,17%

SSE Composite Index (China): —

SSE Composite Index (China): —

BSE SENSEX (India): +0,03%

Развивающиеся рынки:

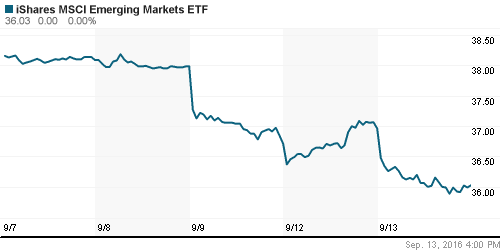

• По данным Merrill Lynch, приток инвестиций в фонды акций развивающихся рынков составил 24 миллиардов долларов за последние 10 недель, это максимальный зафиксированный в истории статистики результат.

• Однако, вчера, вновь возобновились продажи фондов ETF инвестирующих в развивающиеся страны.

BRIC: -0,78%

MSCI EM: -0,38%

MSCI EM Eastern Europe: -1,01%

MSCI EM Latin America: -2,46%

iShares MSCI Emerging Markets (EEM):-2,52%

Market Vectors Russia SBI (RSX): -2,88%

АДР (на торгах в США):

• Вчера вновь наблюдались продажи в АДР. Худшим были расписки Мечела с падением на 9,2% за день.

MBT – Mobile TeleSystems ADR: -2,19%

LUKOY – LUKOIL ADR: -1,53%

OGZPY – GAZPROM ADR: -2,46%

NILSY – NORILSK ADR: -1,10%

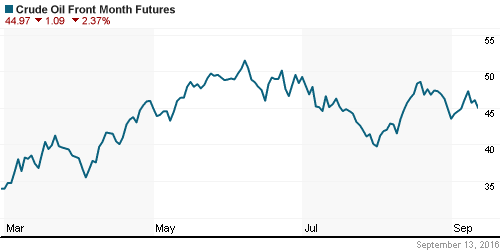

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Резкое замедление темпов роста глобального спроса на нефть, в сочетании с ее затовариванием на складах означает, что рынок сырой нефти будет перенасыщен, по крайней мере, в течение первых шести месяцев 2017 года (Международное энергетическое агентство во вторник). (Reuters)

NYMEX Crude Oil (Brent) сегодня: 45,26 $/bbl (+0,80%)

FOREX и валютный рынок:

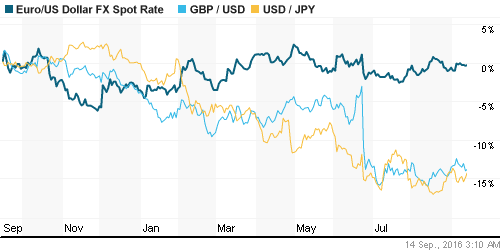

• По графикам курса рубля к доллару, и рубля к евро, формируется умеренно растущий тренд. Инвесторы производят закупки валюты к зиме.

Ликвидность:

• Показатели ликвидности в норме. Отклонений нет. Ставки на МБК вчера выросли на 0,06 пп.

MosPrime Rate (over night): 10,58%

Экономический календарь (время мск.):

Выходной день в Китае

09:45 Индекс потребительских цен во Франции

11:30 Уровень безработицы в Великобритании

12:00 Объём промышленного производства в еврозоне

12:00 Индекс экономических ожиданий в Швейцарии ZEW

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости выйдут позже. Отдельным дайджестом.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как смешанные, умеренно негативные.

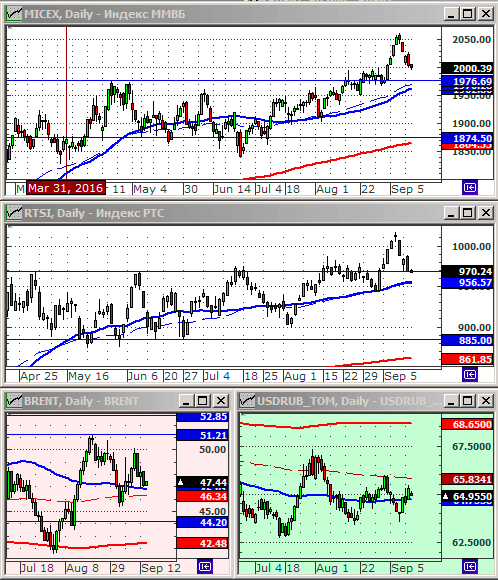

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ сформировали нисходящий тренд. Поддержкой видится на уровнях МА200 (красная линия).

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале, пока еще.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “Темпы падения на рынке акций замедлились.”

Подписка на комментарии к этому посту по Atom/RSS.

1я паническая (легкая паническая) волна прошла – теперь смотрим куда пойдем