RSS статьи

RSS статьи

Ожидания

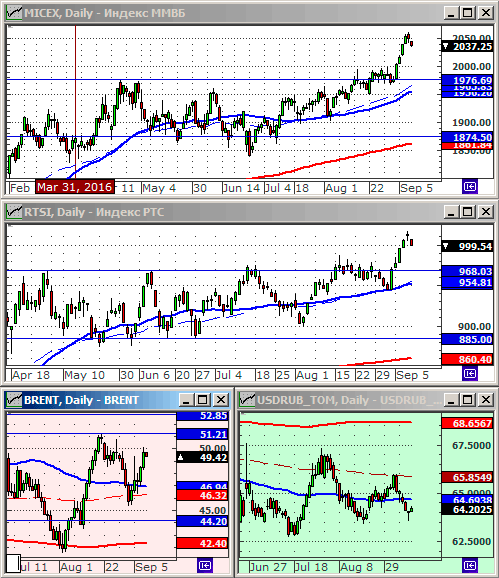

• Последние несколько дней мы видели неожиданный приток оптимизма и капитала на российский рынок акций и облигаций. Связано это с избыточной рублевой ликвидностью, а так же с притоком иностранного капитала, на фоне новой волны разочарований инвесторов от низких процентных ставок в США, Европе и Японии.

• Между тем, российские индексы РТС и ММВБ выглядят перекупленными. Вероятность технической коррекции оценивается, как очень высокая. Тем более, появились сигналы к коррекции на Wall Street. Дополнительный негативный фактор – сезонный – до сих пор мы не увидели традиционное летне-осеннее снижение на финансовых рынках. Пора бы.

Рекомендации

• Дейтрейдерам / спекулянтам: Играть от продаж по фьючерсу на индекс РТС (RIU6).

• Позиционно: Не покупать. Сокращать позиции в “Голубых фишках”.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 70 руб/usd.

Америка:

• В центре внимания были акции Apple (-2,6%), которые снижались после презентации iPhone 7, не произведшего впечатления на инвесторов. Акции, так же потянули за собой вниз весь технологический индекс S&P 500 .SPLRCT: -0.9%.

• Позитивной историей стал индекс энергетических компаний: S&P .SPNY: +1.7%, на фоне резкого роста цен на нефть.

• Под давлением продавцов были акции Hewlett-Packard (-3.2%), после того, как компания объявила о слиянии своего дивизиона по разработке программного обеспечения с английской компанией Micro Focus за $8.8 млрд.

• Так же под распродажи попали акции американского ретейлера SuperValu (-9.5%), после его слабого финансового прогноза. И это произошло через день, после того как другой продуктовый ретейлер разочаровал своими прогнозами: акции Sprouts Farmers Market рухнули на 15% за два последних дня.

• Уже после закрытия торгов опубликовали свои лучшие-чем-прогнозы квартальные результаты, сеть магазинов люксовых товаров для дома Restoration Hardware, и сеть одежды для полных людей Zumiez, акции которых выросли на постмаркете на 10,1% и 5,4% соответственно.

• Опубликованный вчера объем потребительского кредитования в США за июль, составил 17.7 млрд, против 14.5 млрд месяцем ранее.

DOW: -0,25%

DOW: -0,25%

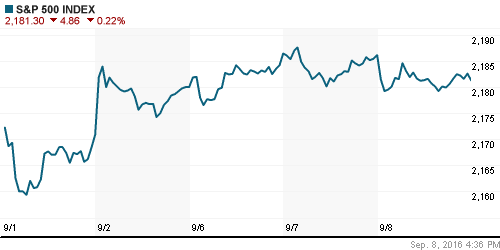

S&P500: -0,22%

NASDAQ: -0,46%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Европейские биржевые индексы развернулись к снижению, после того, как председатель ЕЦБ Марио Драги, заявил, что новый пакет количественного смягчения на прошедшем в четверг заседании не обсуждался. ЕЦБ не изменил процентную ставку оставив ее на уровне: 0,00% (ноль процентов).

• Акции издательско-образовательного дома Pearson рухнули на 7.7%, после того, как ее американский конкурент John Wiley представил слабые финансовые результаты.

• Европейские производители ЧИПов так же оказались под давлением. Austria Microsystems, ASML и Dialog Semiconductor потеряли 3.6 – 4.9 %%, после того, участников рынка разочаровал Apple – один из основных потребителей микросхем. Рецензия аналитиков в отношении нового iPhone оказалась сокрушительной.

• Однако позитивом стал рост акций британского производителя программного обеспечения Micro Focus на 14.7%, после слияния одного из его подразделений с бизнес-дивизионом Hewlett Packard.

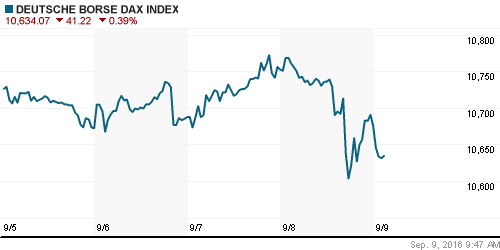

DAX: -0,72%

FTSE 100: +0,18%

FTSE 100: +0,18%

Азия:

• Испытания ядерного оружия в Северной Корее, произвели негативное впечатление на участников азиатского финансового рынка.

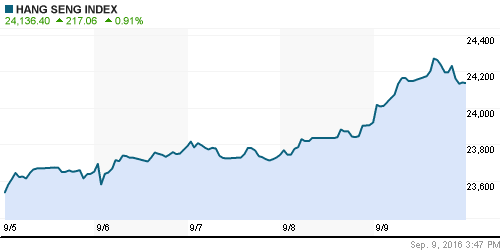

• Единственным рынком роста стал Гонконг, который вырос на 1.4% сегодня и всего на 4.2% с начала недели, перед снятием очередных трансграничных ограничений на движение капитала с материковым Китаем.

• Опубликованная потребительская инфляция по Китаю за август составила 1,3%, что оказалось наименьшим значением с октября 2015 года, и стало признаком стабилизации экономики.

• Технологические компании, так же как в Америке и Европе, были хуже рынка после слабых прогнозов по продажам новых телефонов Apple. Наибольший удар пришелся на акции Samsung Electronics и Taiwan Semiconductor Manufacturing.

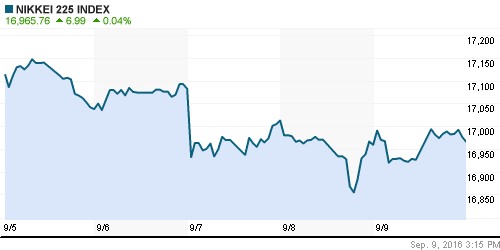

Nikkei-225 (Japan): +0,04%

Hang Seng Index (Hong Kong): +1,05%

SSE Composite Index (China): -0,26%

BSE SENSEX (India): -0,82%

Развивающиеся рынки:

• Темпы роста на развивающихся рынках в четверг замедлились.

BRIC: +0,46%

MSCI EM: +0,13%

MSCI EM Eastern Europe: +0,52%

MSCI EM Latin America: +0,04%

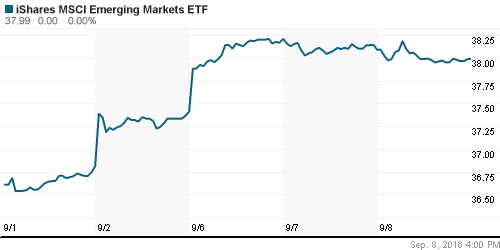

iShares MSCI Emerging Markets (EEM): -0,26%

Market Vectors Russia SBI (RSX): -0,05%

АДР (на торгах в США):

• Вновь в лидерах АДР Мечела, с результатам +13,8% по АДР.

• Другие российские депозитарные расписки так же сохранили четверг свой тренд роста.

MBT – Mobile TeleSystems ADR: +1,93%

LUKOY – LUKOIL ADR: +0,81%

OGZPY – GAZPROM ADR: +0,23%

NILSY – NORILSK ADR: +0,60%

Нефть, энергия, сырьевые товары, драгоценные металлы:

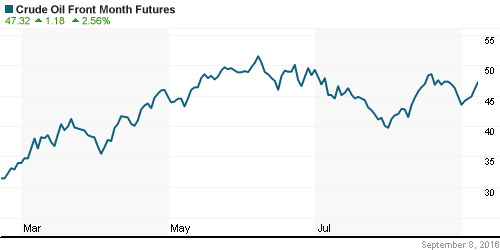

• Цены на нефть резко выросли в четверг еще на 4%, после того, как правительственные данные подтвердили необычно сильное падение складских запасов нефти в США на 14.5 млн баррелей, до 511.4 млн. Это крупнейшее снижение за неделю зафиксированное с января 1999 года.

• При этом нефти в США снизился до 2.5 млн баррелей в день, а это самый низкий показатель с момента начала сбора статистики в 1990-м году.

NYMEX Crude Oil (Brent) сегодня: 47,12 $/bbl (-1,06%)

FOREX и валютный рынок:

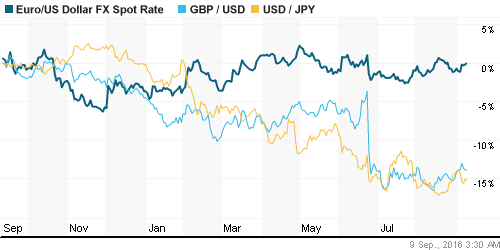

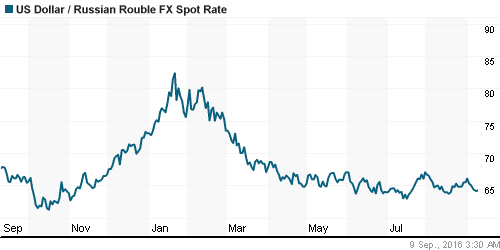

• Курс рубля к доллары снизился вчера до минимумов с августа, на фоне роста нефтяных котировок. Однако обновлять минимумы не пошел.

Ликвидность:

• Показатели ликвидности в норме. Отклонений нет.

MosPrime Rate (over night): 10,54%

Экономический календарь (время мск.):

08:45 Уровень безработицы в Швейцарии

09:00 Торговый баланс Германии

09:45 Объём промышленного производства во Франции

11:30 Объем производства в строительном секторе Великобритании

14:45 Выступление президента ФРБ Бостона Эрика Розенгрена

15:30 Уровень безработицы в Канаде

17:00 Оптовые запасы в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Новости выйдут позже. Отдельным дайджестом.

Настроения на рынке:

• Настроения по российскому рынку акций оцениваются, как спекулятивные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ находятся на годовых максимумах. Перекуплены. Высоковероятна коррекция.

• Среднесрочно: Индексы РТС и ММВБ находятся в среднесрочном восходящем канале.

• Долгосрочно: Сформировался растущий тренд.

Один комментарий

на “Сформировались сигналы к коррекции.”

Подписка на комментарии к этому посту по Atom/RSS.

ps: чтобы расти дальше, нужны шорты))))