RSS статьи

RSS статьи

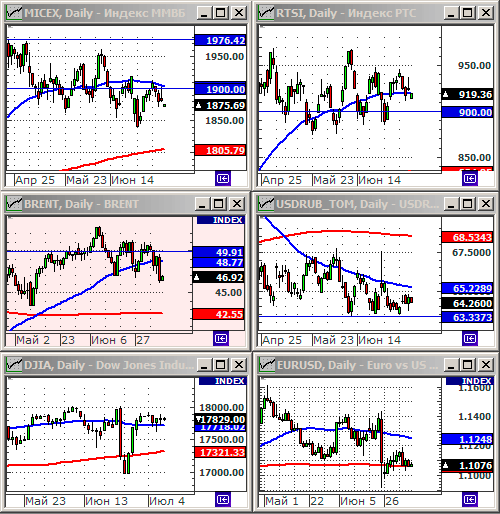

Ожидания

• Нефть вновь вошла в фазу высокой волатильности, что затрудняет краткосрочное прогнозирование динамики российского рынка акций.

• Сегодня в 15:30 мск выходит самая важная статистика этой недели – безработица в США. Дейтрейдерам следует быть осторожными, и ждать сильных рыночных движений в этот момент.

• Технические сигналы по индексам РТС и ММВБ на начало дня в пятницу – умеренно негативные.

• В целом же, краткосрочная динамика российского рынка акций рынка не очевидна.

• На фоне низкой ликвидности, традиционной для лета, инвесторам следует ждать оста волатильности.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп, Лента, Русал.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Основные американские биржевые индексы закончили торги в четверг с несущественным повышением.

• Основное давление оказали бумаги нефтяных компаний, которые не могли противостоять резкому падению на 5% фьючерсов на нефть.

• Поддержку оказали данные с рынка труда: за неделю появилось 172,000 вакансий в частном секторе, что выше консенсус-прогноза аналитиков 159,000.

• В лидерах роста были акции крупнейшего американского оператора складских площадок Costco ( +4.9%), который сообщил о росте выручки сверх ожиданий.

• Среди аутсайдеров акции страховой медицинской компании Humana (-9,58%), которой регулятор запретил поглощение своего конкурента Aetna (-3,97%).

DOW: -0,13%

DOW: -0,13%

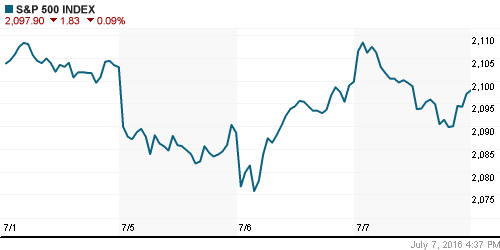

S&P500: -0,09%

S&P500: -0,09%

NASDAQ: +0,36%

Pre-Market: -0,14%

Pre-Market: -0,14%

Европа:

• В Европе выкристаллизовались два новых эпицентра проблем:

• Первый – это британская недвижимость. Инвесторы массово стали выводить деньги из фондов недвижимости, чем спровоцировали коллапс в секторе. Несколько крупнейших фондов приостановили возврат денег пайщикам. И проблема быстро набирает обороты. Раздутые цены на британскую недвижимость быстро падают.

• Вторая проблемная точка – итальянские банки, которые столкнулись с проблемой массового невозврата кредитов, им остро не хватает капитала и ликвидности. При этом, их практически невозможно реструктуризировать по стандартной схеме ЕЦБ, которая предусматривает возложение бремени на акционеров и кредиторов, так как в случае с итальянскими банками, подавляющее большинство их акционеров и держателей облигаций – частные инвесторы. А принятая в 2014 году в ЕС директива вводит запрету на привлечение денег налогоплательщиков для спасения частных банков.

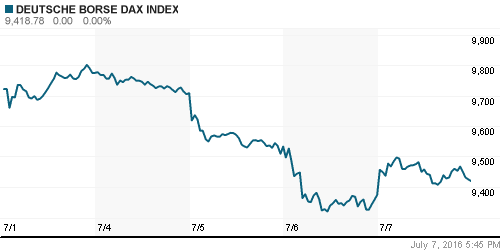

DAX: +0,49%

FTSE 100: +1,09%

Азия:

• Китайский финансовый регулятор предупредил, что может понизить учетную ставку, если экономика страны продемонстрирует слабые результаты во втором квартале.

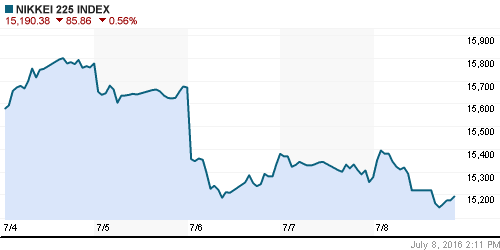

• В Японии индекс снизился на 3,7% за эту неделю, на фоне непрекращающегося укрепления курса йены, что создает проблемы экспортерам.

• Ярким пятном сегодня стали акции японской Nintendo (+8.9%), которая презентовала давно ожидаемую мобильную версию игры Pokemon GO.

Nikkei-225 (Japan): -1,11%

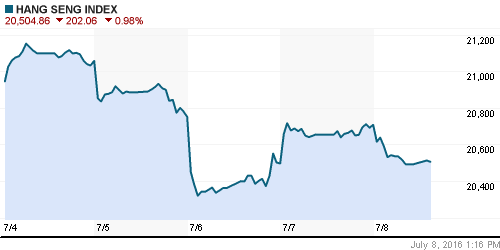

Hang Seng Index (Hong Kong): -0,98%

SSE Composite Index (China): -0,66%

BSE SENSEX (India): -0,38%

Развивающиеся рынки:

• В течение четверга динамика на биржах развивающихся рынков постепенно ухудшалась. И совсем слабо торги прошли в Латинской Америке, которая торговалась последней.

• Обращают на себя внимание существенные продажи по фонду Market Vectors Russia (RSX).

BRIC: +0,75%

MSCI EM: +0,95%

MSCI EM Eastern Europe: +1,24%

MSCI EM Latin America: +0,14%

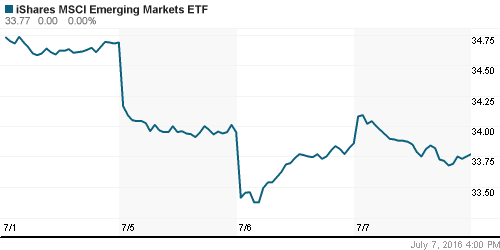

iShares MSCI Emerging Markets (EEM): -0,27%

Market Vectors Russia SBI (RSX): -2,06%

АДР (на торгах в США):

• По российским АДР вчера мы наблюдали ровные и существенное снижение, что негативный сигнал.

MBT – Mobile TeleSystems ADR: -1,86%

LUKOY – LUKOIL ADR: -0,54%

OGZPY – GAZPROM ADR: -1,71%

NILSY – NORILSK ADR: -1,95%

Нефть, энергия, сырьевые товары, драгоценные металлы:

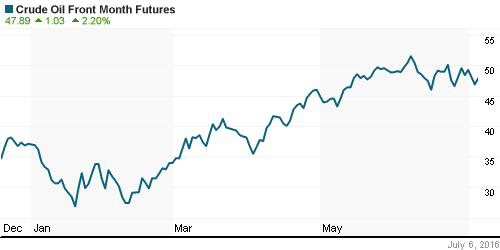

• Падение цен на нефть на -5% в четверг было спровоцировано публикацией данных о складских запасах сырой нефти в США на 2.22 млн баррелей за неделю, по данным Energy Information Administration (EIA). Эти данные резко отличались от данных American Petroleum Institute (API), который днем раньше сообщил о снижении на 6.7 млн. баррелей, что в среду вверх поддернуло цены на нефть на те же +5%.

• Между тем, производство сырой нефти в США упало на 12.3% г/г с пика добычи в 2015 году, и сейчас находится на самом низком уровне с июня 2014 года.

NYMEX Crude Oil (Brent) сегодня: 46,72 $/bbl (+0,69%)

FOREX и валютный рынок:

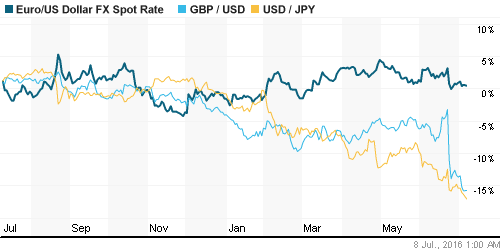

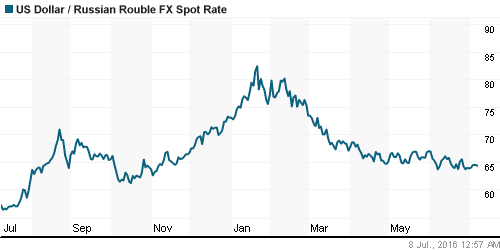

• На этой неделе евро держит паритет к доллару, йена укрепляется, а рубль, пока еще стабилен недалеко от своего лучшего годового курса к доллару и евро.

Ликвидность:

• Ликвидность в норме. Отклонений от обычного состояния рынка не видно.

MosPrime Rate (over night): 10,56%

Экономический календарь (время мск.):

08:45 Уровень безработицы в Швейцарии

09:00 Торговый баланс Германии

09:45 Объём промышленного производства во Франции

15:30 Уровень занятости в Канаде

15:30 Уровень безработицы в США

22:00 Объём потребительского кредитования в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Настроения инвесторов на локальном рынке акций оцениваются, как умеренно негативные.

• Активность, традиционно для лета, низкая.

Технически (тренды):

• Краткосрочно: Нисходящий тренд

• Среднесрочно: Боковой тренд. Индексы РТС и ММВБ находятся в середине своего трехмесячного канала консолидации.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Сегодня, в пятницу, рыночные риски будут выше обычных.”

Подписка на комментарии к этому посту по Atom/RSS.