RSS статьи

RSS статьи

Ожидания

• Российский рынок акций вчера не успел отыграть восстановление фьючерсов на нефть, и рост на биржах США. Вероятно, с открытия торгов мы увидим рост.

• В целом же сегодня в четверг на мировых рынках тренд нейтральный.

• Нефть стабильно держится на уровне МА50 – своих средних значениях за последние три месяца.

Америка:

• Рост на Wall Street был обусловлен публикацией стенограммы последнего заседания ФРС, из которой участники рынка сделали вывод, что Центральный банк не планирует скоро повышать ставку: до тех пор, пока мировая экономика не справится с последствиями BREXIT.

• А так же после выхода статистики, которая продемонстрировала восстановление экономики США во втором квартале. Активность в секторе услуг выросла до семимесячного максимума, и работодатели нанимают персонал.

• Лучше рынка был медицинский сектор (+1,2% по отраслевому индексу). Выделялись акции Merck (+2.0%) и Celgene (+4.3%).

• Среди компаний новой экономики лидировали акции Facebook (+2.4%).

• По расчетам аналитиков Goldman Sachs из 22 американских компаний которые могут продемонстрировать наибольший прирост прибыли в 2016 году, 10 относятся к энергетическому сектору. Эта новость, а так же рост котировок нефти, стали причиной спроса биржевых спекулянтов на акции компаний нефтяного сектора.

• В аутсайдерах были акции DuPont, которые скорректировались на 1.8%, после того как суд вынес решение оштрафовать этот нефтехимический концерн, признав что производимый ин для сковородок Teflon, вызывает рак яичек. Акции его дочерней компании Chemours, которая будет возмещать ущерб, рухнули на 22.48%.

DOW: +0,44%

DOW: +0,44%

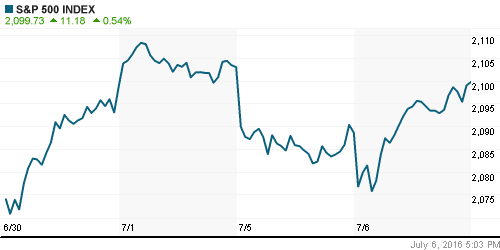

S&P500: +0,54%

NASDAQ: +0,75%

Pre-Market: -0,02%

Pre-Market: -0,02%

Европа:

• Котировки акций на европейских биржах в среду снижались. Хуже рынка был банковский сектор (-2,6% по отраслевому индексу), после того, как испанский Caixabank (-1,8%), сообщил что ждет убытков в размере 1,4 млрд евро, по ипотечным кредитам. Акции Deutsche Bank и Credit Suisse обновили свои исторические минимумы, на фоне мнения инвесторов, что они имеют наиболее тесные связи с Британией, выходящей из ЕС.

• Акции Telecom Italia рухнули на 10,8%, после появления новостей, что его французский конкурент Iliad (-2,9%), планирует экспансию на рынок сотовой связи Италии.

• Но, под главным ударом акции компаний сектора недвижимости. Индекс STOXX Europe 600 Real Estate упал на 2,5%, после того как были приостановлены торги паями британского фонда недвижимости с активами 4,4 млрд фунтов, управляемому M&G. Ранее выплаты пайщикам приостановила страховая компания Standard Life.

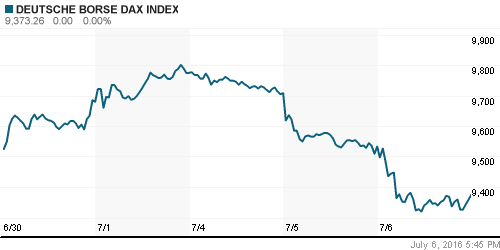

DAX: -1,67%

DAX: -1,67%

FTSE 100: -1,25%

Азия:

• Азиатские биржевые индексы сегодня умеренно растут, после того, как вчера были получены статданные, подтверждающие рост экономики США.

• Австралийский доллар под давлением, после того, как рейтинговое агентство Standard and Poor’s поставило австралийский кредитный рейтинг имеющий наивысший бал “ААА” под наблюдение, с негативным прогнозом, и вероятным понижением.

• Рост биржевого рынка в Азии сдерживает укрепление йены.

• Председатель Банка Японии Харухико Курода (Haruhiko Kuroda) в очередной раз пообещал расширить меры стимулирования, если понадобиться. А так же сообщил, что регулятор имеет позитивные прогноз по экономики Японии.

• Акции экспортеров восстанавливались: Toyota Motor и Honda Motor вырослли на +0.7%.

• Акции банков нашли поддержку. Оба банка Mitsubishi UFJ Financial и Sumitomo Mitsui Financial Group выросли по 1.1%.

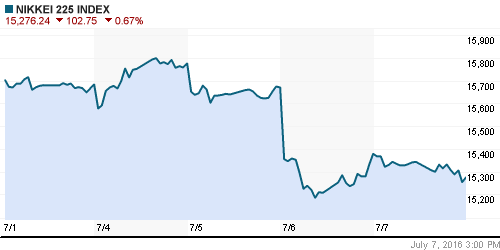

• Ценные бумаги компаний оборонного сектора были под сильным прессингом продавцов: KDDI Corp (-2.7%) и Terumo Corp (-1.9%) внесли наибольший негативный вклад в снижение индекса Nikkei сегодня.

Nikkei-225 (Japan): -0,62%

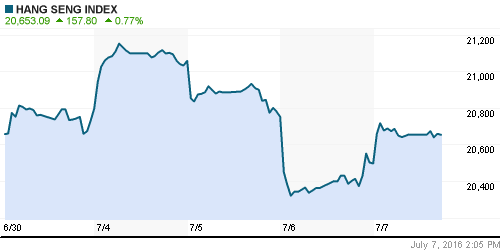

Hang Seng Index (Hong Kong): +0,77%

SSE Composite Index (China): -0,33%

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• На фоне ровной негативной динамики на развивающихся рынках, которую мы наблюдали вчера, резко контрастировал своим ростом, ETF российского рынка RSX (+0,75%).

BRIC: -1,01%

MSCI EM: -1,50%

MSCI EM Eastern Europe: -1,00%

MSCI EM Latin America: -1,43%

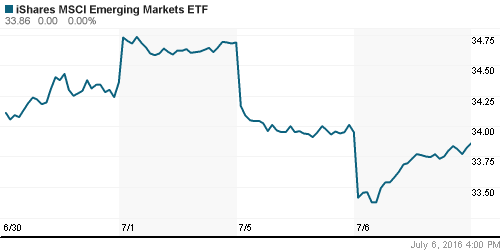

iShares MSCI Emerging Markets (EEM): -0,27%

Market Vectors Russia SBI (RSX): +0,75%

АДР (на торгах в США):

• В АДР лучше рынка были бумаги МТС и Лукойла. Газпром и ГМК Норильский никель не изменили своих значений.

MBT – Mobile TeleSystems ADR: +1,54%

LUKOY – LUKOIL ADR: +0,56%

OGZPY – GAZPROM ADR: -0,02%

NILSY – NORILSK ADR: -0,01%

Нефть, энергия, сырьевые товары, драгоценные металлы:

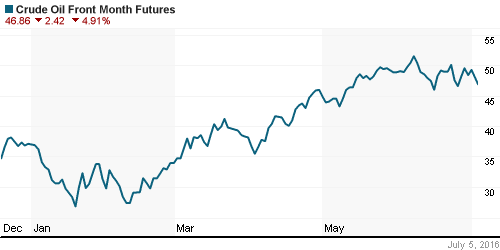

• Нефтяные котировки растут в четверг, после выхода данных о складских запасах в США. По данным American Petroleum Institute (API) запасы за неделю существенно (на 6,7 млн баррелей) снизились за неделю. Снижение наблюдается седьмую неделю подряд. Кроме того, поддержку нефтяным ценам оказало снижение курса доллара.

• В США в самом разгаре автомобильный сезон, что поддерживает спрос на топливо.

• Вчера наблюдался спекулятивный спрос на металлопродукцию в Китае. Арматурный профиль на Шанхайской фьючерсной бирже вырос на 3,1 процента до $366 за тонну. На товарной бирже Далянь, цена на железную руды выросла на 1,6% до 436 юаней за тонну.

• Золото вчера в очередной раз обновило свой, более чем двухлетний максимум, на фоне поиска инвесторами защитных активов. Интерес к золоту подогревается осмыслением последствий выхода Великобритании из состава ЕС для мировой экономики (КоммерсантЪ).

NYMEX Crude Oil (Brent) сегодня: 49,03 $/bbl (+0,47%)

FOREX и валютный рынок:

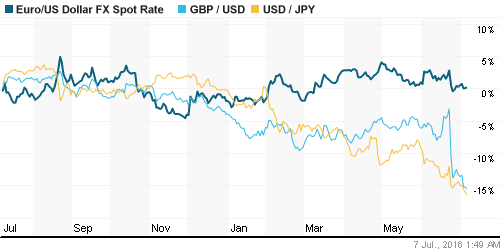

• Фунт стерлингов обновил вчера свой минимум с июня 1985 г, и всего с момента голосования потерял 13% к корзине мировых валют. На следующей неделе участники рынка ждут решения Банк Англии. Открытым остается вопрос, будет ли понижение учетной ставки с текущей рекордно низкой в 0,5%.

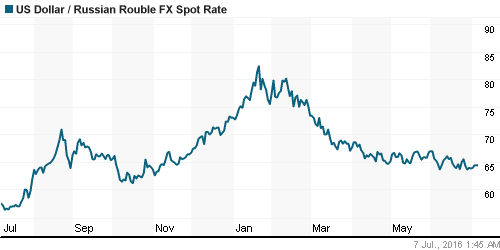

• Курс рубля стабилен. После того, как цены на нефть нашли равновесие в районе 49 $/bbl.

• На внешнем валютном рынке сегодня спокойно.

Ликвидность:

• С ликвидностью все в порядке. Ставки на рынке МБК стабильны, и находятся на уровне ключевой ставки ЦБ.

MosPrime Rate (over night): 10,46%

Экономический календарь (время мск.):

09:00 Объём промышленного производства в Германии

09:45 Торговый баланс Франции

10:15 Индекс потребительских цен в Швейцарии

10:30 Индекс цен на дома в Великобритании Halifax

11:30 Объём промышленного производства в Великобритании

14:30 Число объявленных корпоративных увольнений в США

14:30 Протоколы предыдущего заседания ЕЦБ

15:15 Изменение количества рабочих мест в частном секторе США от ADP

15:30 Еженедельный отчет по числу обращений за пособием по безработице в США

17:00 Прогноз ВВП Великобритании от NIESR

18:00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Настроения инвесторов на локальном рынке акций оцениваются, как умеренно негативные.

• В целом, ликвидность на россицском рынке низкая, что традиционно для летнего сезона.

Технически (тренды):

• Краткосрочно: Сформировался нисходящий тренд

• Среднесрочно: Боковой тренд. Индексы РТС и ММВБ находятся в середине своего трехмесячного канала консолидации.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Открытие на Московской бирже в четверг ожидается позитивным.”

Подписка на комментарии к этому посту по Atom/RSS.