RSS статьи

RSS статьи

Ожидания

• Сегодня на Wall Street выходной. По статистике, если торги в США не проводятся, то на мировых биржах, вероятнее рост.

• На начало недели сигналы по мировым финансовым рынкам оцениваются, как умеренно позитивные.

Рекомендации

• Дейтрейдерам / спекулянтам: Рекомендуется играть в понедельник от покупок по фьючерсу на индекс РТС (RIU6) и на понижение курса доллара (SiU6).

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп, Лента, Русал.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Рост в пятницу был очень умеренный. Вышли позитивные данные по американскому промышленному производству з июнь, а так же о росте экспорта.

• Лучше рынка были акции автозаводов: Ford (+1.2%), GM (+2.1 %), на фоне роста спроса покупателей на пикапы и “паркетники”.

• Акции производителя культовых мотоциклов Harley-Davidson’s взмыли вверх на +19.8% после того, как по рынку распространились слухи, что компания может стать объектом поглощения.

• Аутсайдерам стали акции Micron Technology (-9.2%), после того как производитель ЧИПов разочаровал инвесторов своими квартальными финансовыми результатами по продажам, и объявил о сокращении персонала.

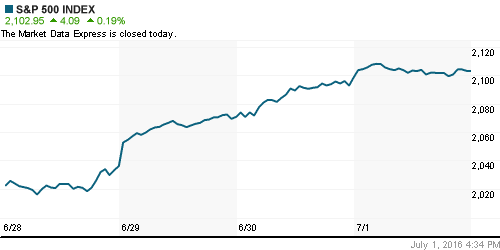

• В США сегодня выходной. Торги на Wall Street не проводятся.

• Рост

DOW: +0,11%

DOW: +0,11%

S&P500: +0,19%

NASDAQ: +1,41%

Pre-Market: +0,13%

Европа:

• Рост на биржах Европы был простимулирован ожиданиями, что ЕЦБ нарастит стимулы для поддержки финансового рынка Европы, на фоне процесса выхода Британии из Евросоюза. Хотя ЕЦБ этого не подтвердил, акции Испанских и итальянских банков в пятницу были лучше рынка.

• Отраслевой индекс акций компаний автомобильного сектора вырос на +2.3%, после того, как были опубликованы данные о росте продаж новых автомобилей во Франции в июне.

• Хуже рынка был телекоммуникационный сектор, после того как HSBC понизил рекомендацию по акциям немецкой телевизионной компании Prosiebensat.1 (-3.9%), а Credit Suisse понизил прогноз по акциям Telefonica Deutschland (-3,0%).

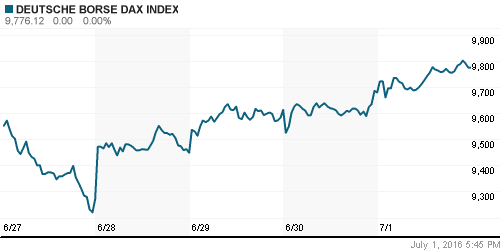

DAX: +0,99%

FTSE 100: +1,13%

FTSE 100: +1,13%

Азия:

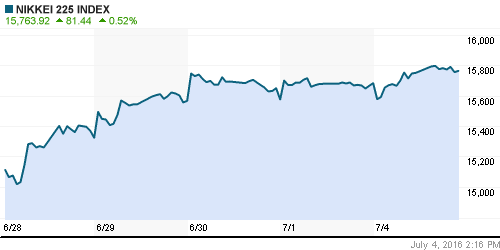

• Так же как и в Европе и США в пятницу, в понедельник в Японии растут акции автопроизводителей: Toyota Motor (+0.8%) и Honda Motor (+2.15).

• Японская Shiseido (+1.8%) лучше рынка после того, как подписала лицензионное соглашение с Dolce & Gabbana о производстве и распространении в Японии ее продукции.

• Хуже рынка производитель синтетического каучука Zeon (-5.5%), по которой аналитики Nomura Securities понизили рейтинг до “neutral” с “buy”.

• Резервный банка Австралии сохранил учетную ставку на рекордно низком уровне 1,75%. ПО мнению экспертов Reuters Австралии вскоре грозит снижение ее наивысшего рейтинга “ААА”, что обвалило сегодня австралийский доллар.

Nikkei-225 (Japan): +0,47%

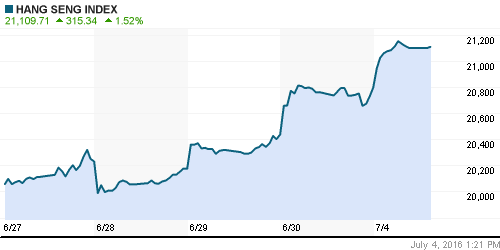

Hang Seng Index (Hong Kong): +1,52%

SSE Composite Index (China): +1,83%

BSE SENSEX (India): +0,71%

Развивающиеся рынки:

• На развивающихся рынках в пятницу был рост.

BRIC: +0,17%

MSCI EM: +0,62%

MSCI EM Eastern Europe:+0,08%

MSCI EM Eastern Europe:+0,08%

MSCI EM Latin America: +0,67%

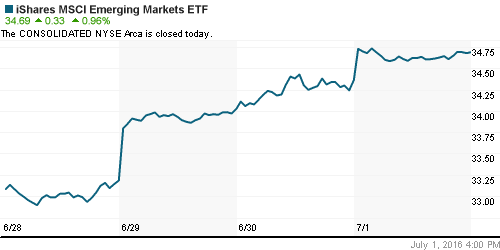

iShares MSCI Emerging Markets (EEM): +0,96%

Market Vectors Russia SBI (RSX): +1,49%

АДР (на торгах в США):

• Умеренный рост на торгах в пятницу, за исключением ГМК.

MBT – Mobile TeleSystems ADR: +1,21%

LUKOY – LUKOIL ADR: +1,41%

OGZPY – GAZPROM ADR: +0,69%

NILSY – NORILSK ADR: -0,60%

Нефть, энергия, сырьевые товары, драгоценные металлы:

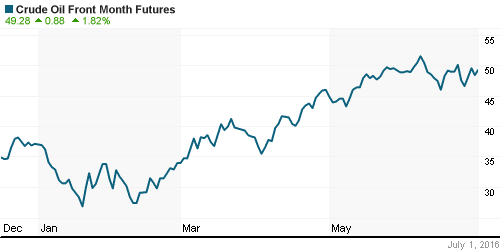

• Котировки нефти стабильны на уровнях всего 4% ниже годового максимума.

• Падение экспорта из Нигерии – крупнейшего нефтяного региона Африки, упало до 30летнего минимума, из-за атак экстремистов на нефтяную инфраструктуру страны. Министр нефти Саудовской Аравии заявил, что рынок вошел в стадию равновесия. Эти новости поддерживают мировые цены на нефть сегодня.

NYMEX Crude Oil (Brent) сегодня: 50,74 $/bbl (+0,77%)

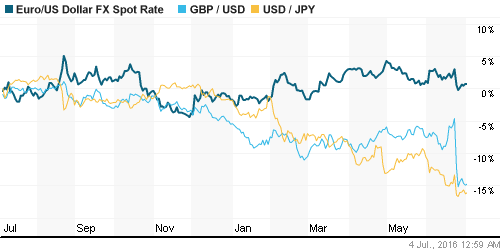

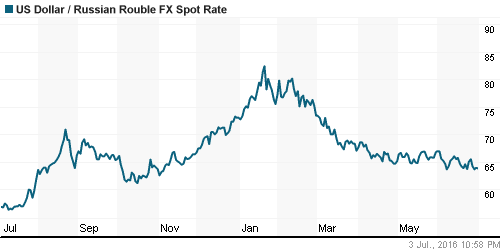

FOREX и валютный рынок:

• Курс рубля укрепляется, и все идет к тому, что сегодня будут обновлены максимумы к евро и доллару, на фоне относительно высоких цен на нефть.

Ликвидность:

• На рынке МБК ситуация стабильна. Проблем с ликвидностью не наблюдается.

MosPrime Rate (over night): 10,48%

Экономический календарь (время мск.):

Выходной день в США

10:00 Безработица по Испании

11:30 Индекс деловой активности в строительном секторе Великобритании

11:30 Индекс доверия инвесторов в еврозоне Sentix

12:00 Индекс цен производителей еврозоны

16:30 Индекс деловой активности в производственном секторе Канады

17:30 Отчёт Банка Канады об экономических условиях и перспективах развития бизнеса

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как умеренно позитивные.

• Заметно снижение активности участников биржевого рынка, традиционное для летнего сезона.

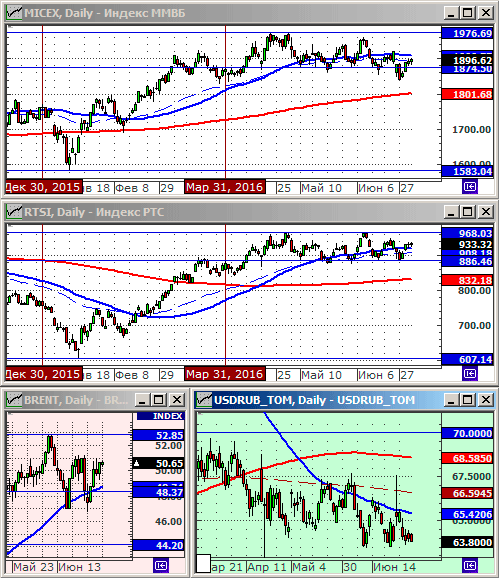

Технически (тренды):

• Краткосрочно: Умеренно растущий тренд.

• Среднесрочно: Боковой тренд. Индексы РТС и ММВБ находятся в середине своего трехмесячного канала консолидации.

• Долгосрочно: Боковой тренд.

Комментариев: 4

на “Начало недели будет позитивным.”

Подписка на комментарии к этому посту по Atom/RSS.

“…Securities понизили рейтинг до “neutral” с “buy”.”

>>Yurick, 4.07.2016 в 11:08.

Что не так?

мне показалось, что изменение рекомендации с “нейтрально” до “покупать” – это точно не понижение рейтинга.

>>мне показалось, что изменение рекомендации с “нейтрально” до “покупать” – это точно не понижение рейтинга.

Но у меня написано < <рейтинг до “neutral” с “buy”>>, т.е. с покупать до нейтрально. ))