RSS статьи

RSS статьи

Ожидания

• На понедельник сложились на редкость позитивные сигналы: и нефть, и фьючерсы на американские индексы, и рынки в Азии, и новостной фон …

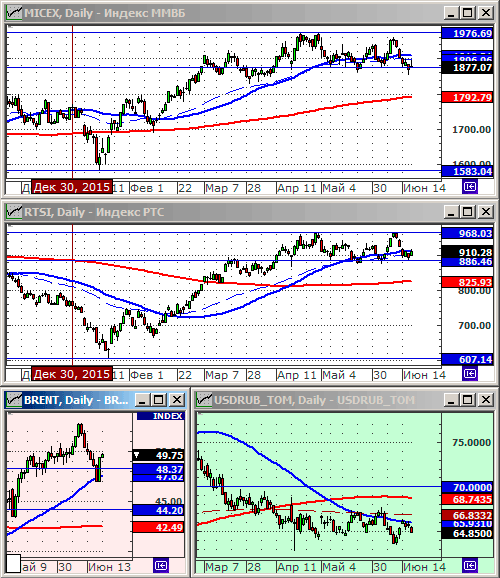

• Кроме того, техническая картина по индексам РТС и ММВБ показывает начало нового тренда роста, после того, как на предыдущей неделе, рынком были протестированы уровни поддержки трёхмесячного диапазона консолидации.

Рекомендации

• Дейтрейдерам / спекулянтам: Игра на повышение по фьючерсу на индекс РТС (покупка RIU6). Игра на укрепление рубля к евро (продажа EuU6).

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп, Лента, Русал.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• За неделю ведущие индексы американского рынка снизились на 1 – 2 % на фоне рисков возможного выхода Великобритании из Евросоюза.

• Акции Apple (-2.3%) заметно упали, после того, как появились новости о запрете продаж iPhone 6 в Китае, из-за нарушений одного из патентов, принадлежащих китайской компании.

• Хуже рынка был медицинский сектор: Merck (-2,8%) и Johnson & Johnson (-0.99%).

• Лучшей бумагой в составе индекса S&P500 были акции Oracle (+2.7%), финансовые результаты которого превзошли прогнозы.

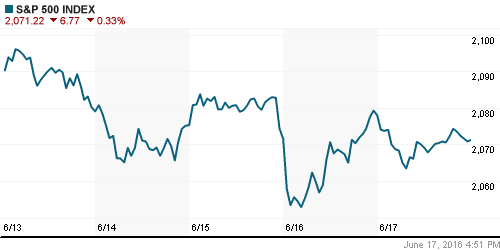

DOW: -0,33%

DOW: -0,33%

S&P500: -0,33%

NASDAQ: -0,92%

Pre-Market: +1,09%

Pre-Market: +1,09%

Европа:

• Последние социологические опросы показали, что число сторонников сохранения членства в Великобритании в ЕС превысило число тех, кто будет голосовать за выход. Это стало мощным фактором роста фьючерсов на европейские и американские индексы уже с раннего утра в понедельник.

• Акции банков отреагировали бурно: Bank of Ireland, Lloyds Bank, UniCredit, Deutsche Bank, Santander были в лидерах роста, с результатом по итогам торгов в пятницу от +3.7% до +6,0%.

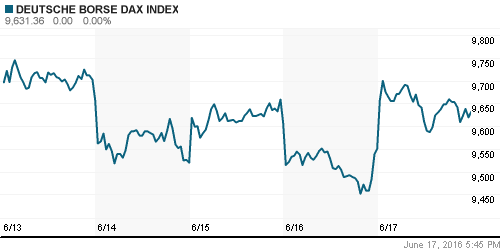

DAX: +0,85%

FTSE 100: +1,19%

Азия:

• На биржах Азии в понедельник преобладает оптимизм на фоне обнадеживающих новостей из Великобритании.

• Японский экспорт упал в мае на 11% г/г – это наихудший результат за последние 4 месяца. Причиной является цепочка сбоев после землетрясения Кумамото и медленного роста на развивающихся рынках.

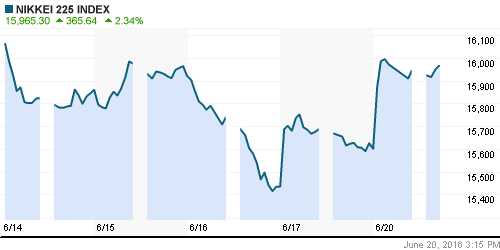

Nikkei-225 (Japan): +2,36%

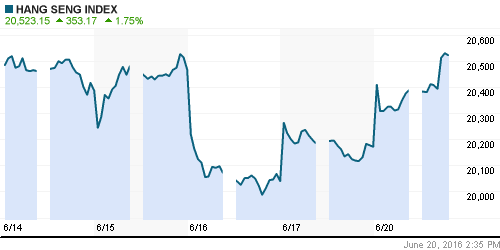

Hang Seng Index (Hong Kong): +1,10%

SSE Composite Index (China): -0,05%

SSE Composite Index (China): -0,05%

BSE SENSEX (India): +0,27%

Развивающиеся рынки:

• Индикаторы российского рынка в пятницу продемонстрировали существенный отрыв от своих конкурентов по развивающемуся сектору.

BRIC: +0,71%

MSCI EM: +0,81%

MSCI EM Eastern Europe: +2,44%

MSCI EM Latin America: +1,49%

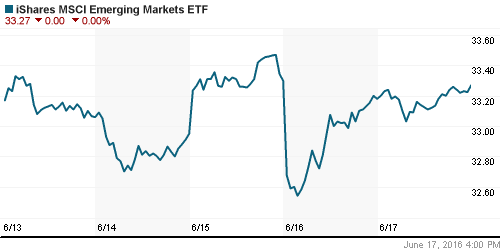

iShares MSCI Emerging Markets (EEM): +0,27%

Market Vectors Russia SBI (RSX): +2,15%

АДР (на торгах в США):

• Ровные показатели роста по АДР Газпрома, Лукойла и ГМК Норильский Никель.

MBT – Mobile TeleSystems ADR: -0,48%

LUKOY – LUKOIL ADR: +1,64%

OGZPY – GAZPROM ADR: +1,65%

NILSY – NORILSK ADR: +1,62%

Нефть, энергия, сырьевые товары, драгоценные металлы:

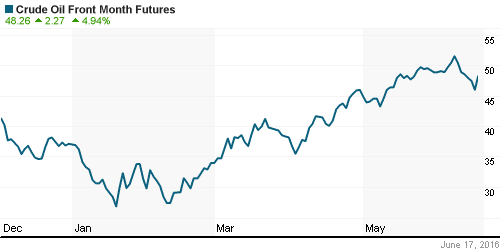

• В пятницу фьючерсы на нефть Брент выросли на 4,7%, а в понедельник добавили еще почти 1%. Причиной роста стали: снижение курса доллара к корзине мировых валют, и снижение риска выхода Британии их Евросоюза.

• Цена на золото снижается на фоне ожиданий сохранения членства Великобритании в ЕС.

NYMEX Crude Oil (Brent) сегодня: 49,58 $/bbl (+0,83%)

FOREX и валютный рынок:

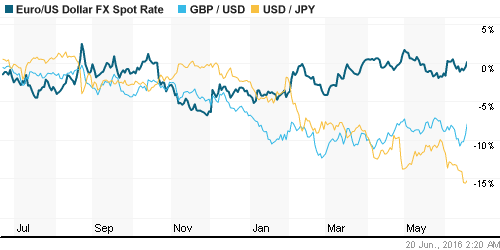

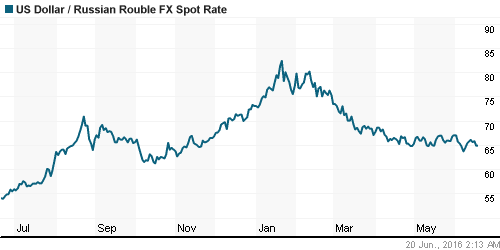

• Курс рубля демонстрирует укрепление, на фоне роста цен на нефть, и позитивного новостного фона после экономического форума в Санкт-Петербурге.

Ликвидность:

• Рублевая ликвидность на рынке оценивается, как избыточная.

• Ставки на МБК соответствуют ключевой ставке ЦБ, стабильны.

MosPrime Rate (over night): 10,48%

Экономический календарь (время мск.):

09:00 Индекс цен производителей Германии

13:00 Ежемесячный экономический отчет ЦБ Германии

15:30 Оптовые продажи в Канаде

17:30 Индекс опережающих экономических индикаторов Австралии

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• Российская сторона рассматривает возможность продажи 19,5% акций компании “Роснефть” Китаю и Индии. (РИА Новости)

• Количество хедж-фондов сокращается. Высокие комиссионные снижают и без того плохие результаты от инвестирования. (Ведомости)

• В последние месяцы членские составы большинства финансовых саморегулируемых организаций (СРО) претерпели значительные изменения. (КоммерсантЪ)

• Российским металлургам не удалось повлиять на введение Евросоюзом антидемпинговых пошлин. (КоммерсантЪ)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как умеренно позитивные.

• Летний сезон, традиционно, несет снижение ликвидности, и, как следствие, консолидацию или сползание фондовых рынков вниз.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ отбились от нижней границы своего трехмесячного коридора консолидации. Формируется новая волна роста.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Понедельник обещает быть на редкость хорошим днем.”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.ridus.ru/news/224183.html

читаю новости и тут такой нормальный рядовой заголовок:

“Женщина рожала в тайге, пока полицейские отгоняли медведей”

это нормально – это Россия ))))

Да непривычно. Обычно полицейские демонстрантов отгоняют ))