RSS статьи

RSS статьиОжидания

• Текущий новостной фон оценивается, как смешанный.

• Объемы торгов на Московской бирже ниже средних.

• Нет активных продавцов или покупателей, так же как и нет сильных торговых идей.

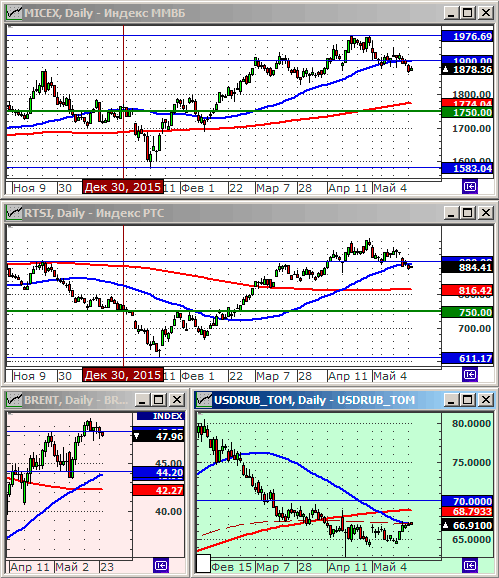

• Технические сигналы изменились от нейтральных к умеренно негативным. Индексы РТС и ММВБ вышли ниже поддержек по уровням 900 и 1900, а так же поддержек по МА50. Вероятна коррекция в следующую зону поддержки по МА200 (downside: -7%…-8%).

• Краткосрочная динамика рынка не очевидна.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Сургутнефтегаз (пр.), Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия, Магнит, Дикси Групп.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

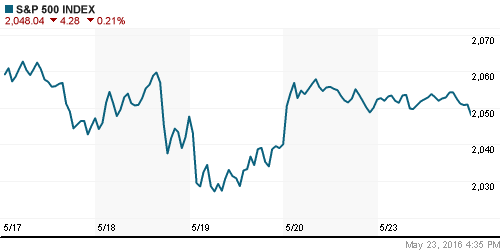

• На торгах в США во вторник произошло символическое снижение. В целом индексы остались на своих уровнях. Рост сдерживают ожидания, что ФРС поднимет ставку в июне.

• Индекс деловой активности в производственном секторе США оказался на уровне 50,5, против 50,8 месяцем ранее, и ожиданиях 51.

• Доход в 12 крупнейших инвестиционных банков в мире снизился на 25% в 1 кв г/г. В группу крупнейших вошли Bank of America Merrill Lynch, Barclays, BNP Paribas, Citigroup, Credit Suisse, Deutsche Bank, Goldman Sachs, HSBC, JPMorgan, Morgan Stanley, Societe Generale и UBS. Основной причиной является низкая процентная маржа.

• Выделялись акции Apple (+1.27%), после заметки в газете Taiwan’s Economic Daily News о том, что компания увеличила заказ на производство iPhone следующей генерации.

• Так же, в центре внимания остаются акции производителя семян Monsanto’s (+4,41%), после получении предложения о ее поглощении за a $62 млрд. со стороны немецкой химической группы Bayer (-5,5%).

• Акции информационного агентства Tribune Publishing рухнули на 15%, после того, как компания отклонила предложение о ее покупке медиахолдингом Gannett (-2.36%).

DOW: -0,05%

DOW: -0,05%

S&P500: -0,21%

S&P500: -0,21%

NASDAQ: -0,08%

Pre-Market: +0,02%

Европа:

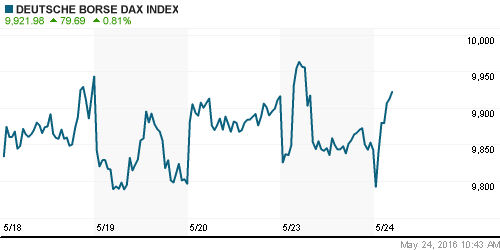

• Торги на биржах Европы в понедельник прошли со снижением. За исключением роста в Афинах, где индекс ATG вырос на 1,5% после одобрения греческим законодателями накануне в воскресение пакета экономических мер, открывающих получение новых траншей помощи на €86 млрд.

• В результате забастовки закрыты около 20% всех бензоколонок корпорации TOTAL, во Франции дефицит топлива.

• Кроме того, под пресс попал новый автоконцерн – Fiat Chrysler, которого, в след за конкурентами, обвиняют в фальсификации уровня загрязнений.

• Акции немецкой компании производящее полупроводниковые компоненты Aixtron взмыли вверх на 16.2%, после тогоЮ как стало известно, что китайский фонд China’s Fujian Grand Chip согласился купить ее.

• Стратеги Deutsche Bank разместили прогноз о снижении европейского рынка акций в до конца года, на фоне возможного повышения процентной ставки США, и замедления темпов роста экономики Китая: – “We see no further upside for European equities for the rest of this year”.

DAX: -0,74%

FTSE 100: -0,32%

Азия:

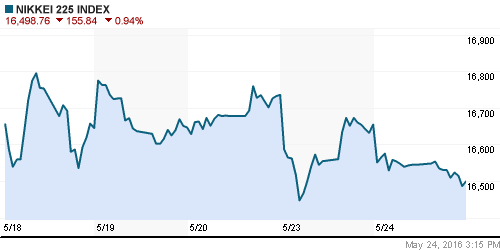

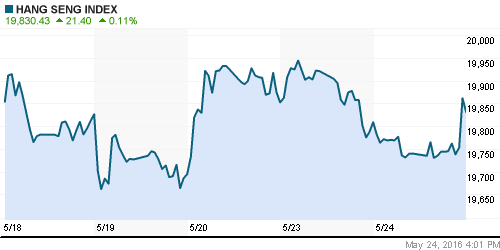

• Широкий индекс азиатских акций MSCI на более чем двухмесячном минимуме.

• Новостные ленты распространили предупреждение полученное правительством Японии от США о том, чтобы страна не расширяла свою политику валютных интервенций и ослабления юаня. (Reuters)

• Последовавшее за этим укрепление йены давит на котировки японских экспортеров.

• По Китаю сегодня вышла плохая статистика по потребительскому кредитованию: растет просроченная задолженность. Экономическое здоровье Китая вызывает озабоченность у аналитиков.

• Снижение цен на сырьевые товары, традиционно, давит на акции азиатских промышленных компаний.

Nikkei-225 (Japan): -0,94%

Hang Seng Index (Hong Kong): -0,37%

SSE Composite Index (China): -0,76%

BSE SENSEX (India): +0,09%

Развивающиеся рынки:

• Правительство Бразилии анонсировало масштабную приватизацию госактивов, для покрытия острого дефицита бюджета.

• Российский рынок акций в пятницу выглядел слабее, чем общая конъюнктура на развивающихся рынках.

BRIC: +0,35%

BRIC: +0,35%

MSCI EM: +0,44%

MSCI EM Eastern Europe: -0,18%

MSCI EM Latin America: +0,93%

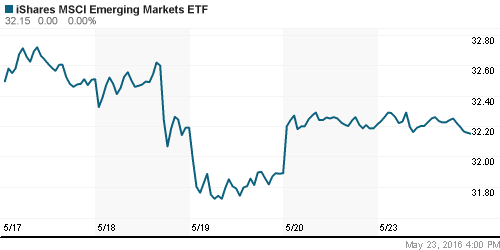

iShares MSCI Emerging Markets (EEM): +1,00%

Market Vectors Russia SBI (RSX): -0,06%

АДР (на торгах в США):

• Нисходящая динамика в АДР продолжилась вторую сессию подряд умеренными темпами.

MBT – Mobile TeleSystems ADR: -0,34%

LUKOY – LUKOIL ADR: -1,41%

OGZPY – GAZPROM ADR: -0,58%

NILSY – NORILSK ADR: -0,79%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Иран после снятия санкций готовится стать крупным экспортером газа. (Ведомости)

• Минэнерго подготовило генеральную схему развития электроэнергетики. (Ведомости)

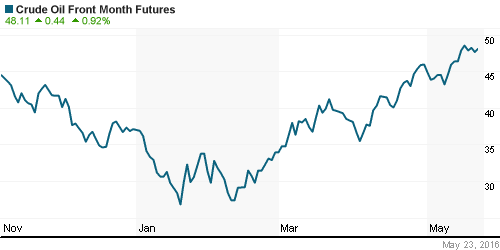

• Второй день подряд мы наблюдаем умеренное снижение котировок нефти, вызванные, в большей степени, укреплением доллара, чем событиями на сырьевом рынке. Кроме того, аналитики прогнозируют падение складских запасов нефти в США на 2,5 млн. баррелей за неделю: официальные отчеты от API и EIA будут сегодня и завтра.

• Рекордно низкие показатели производства нефти зарегистрированы в апреле в Мексике – ежедневный объем добычи составил около 2,18 миллиона баррелей, что соответствует показателям 1990 года. (РИА Новости)

NYMEX Crude Oil (Brent) сегодня: 47,98 $/bbl (-0,77%)

FOREX и валютный рынок:

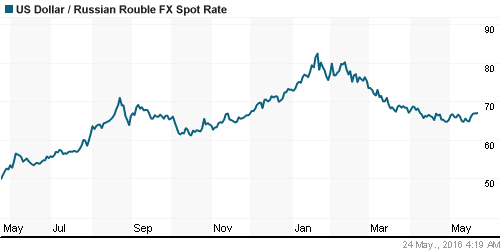

• График курса доллара к рублю уперся в уровень сопротивления по ЕМА200 + МА50, что соответствует значению 67 руб/usd.

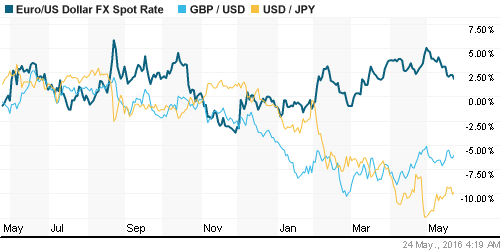

• Доллар сегодня продолжил свой двухнедельный тренд на укрепление к евровалюте.

Ликвидность:

• Ставки овернайт продолжили рост, что говорит о дефиците рублевой ликвидности, и/или желании банков вложиться в спекуляции на девальвацию рубля.

MosPrime Rate (over night): 11,29%

Экономический календарь (время мск.):

09:00 Торговый баланс Швейцарии

09:00 ВВП Германии

12:00 Индекс настроений в деловых кругах Германии ZEW

12:00 Индекс настроений в деловых кругах еврозоны ZEW

13:00 Баланс розничных продаж в Великобритании от CBI

15:00 Доклад ЕЦБ о финансовой стабильности

16:00 Индекс опережающих экономических индикаторов Китая

17:00 Продажи новых домов в США

17:00 Индекс деловой активности в производственном секторе Ричмонда

Новости:

Внутренний новостной фон оценивается как нейтральный.

• Минфин объявил о размещении 10-летних еврооблигаций, ориентировочная доходность – 4,65–4,9%. (Ведомости)

• Рейтинговое агентство стройкомплекса (РАСК) прогнозирует, что основные показатели деятельности застройщиков в этом году сократятся на 20-25%. (КоммерсантЪ)

• Апрельская сводка Росстата о занятости, доходах домохозяйств и внутреннем спросе свидетельствует о падении реальных зарплат и частного потребления — и стабилизации безработицы на новом высоком уровне (5,9%). (КоммерсантЪ)

• В апреле Росстат зафиксировал рекордное падение реальных располагаемых доходов в этом году — более 7% к такому же периоду прошлого года. (КоммерсантЪ)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ вышли ниже поддержек 900 и 1900 пунктов соответственно, и поддержек по МА50. Есть риск коррекции на 7-8 %% в зону поддержки по МА200.

• Среднесрочно: Растущий тренд сломлен. Картина консолидации.

• Долгосрочно: Боковой тренд.

Комментариев: 12

на “Торговых идей нет.”

Подписка на комментарии к этому посту по Atom/RSS.

браво)))

на хаях мы ждем 5500.. спустя 100 пп паденя.. даунсайд -8% от текущих)) шикарно….

>>бланш, 24.05.2016 в 12:07.

как поживает сегодня ваш шорт газпрома и лонг втб?

8% с текущих, это как раз 1600-1650 про которые я 2 недели назад говорил. Браво))

Может Путин завтра подкинет идею?Выбрав стратегию развития.

говорите идей нет: вот фск что творит

рынок сейчас больше живой, чем предыдущие 5 лет

ну как поживает- обе позы в +се.

цены всем же видны))

больше беспокоит шорт сбера( гаденыша

Нефть выросла и идеи появились ))

По нефти КДТ рисуют, следом начнется коррекция ко всему росту.У нас прошло движение на опережение. Немного можем отскочить и потом полетим вместе с мазутой.

Дмитрий, как расцениваете такой вариант?

http://bcs-express.ru/novosti-i-analitika/chernyi-lebed-kotoryi-mozhet-otpravit-neft-k-25

В валюте как-то все же дискомфортно. Вот и арабы опять вбросы делают про эффективную цену мазуты, проказники…

С 1991 года рубль обесценился более чем в 100 тысяч (!) раз, это к теме некомфортности валюты)))

Идеи есть всегда! На пре-маркете нефть растёт и еже с нею все будет расти, а вот после выхода данных о запасе нефти в сша все может кардинально измениться. Смотря на график нефти так и просится рывок на вверх, а потом уж вниз.

ну чо,Админ- как вам ВТБ?)))) лой наш лок.