RSS статьи

RSS статьиОжидания

• До 15:30 – до выхода статистики по занятости в апреле в США – на российском и международном рынках акций, вероятнее всего, будет боковик.

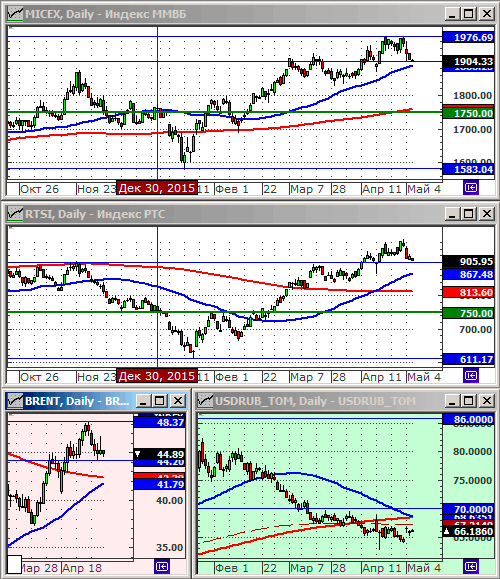

• Среднесрочный тренд по индексам ММВБ и РТС оценивается, как растущий. Сейчас, в моменте, краткосрочно, индексы скорректировались до своих технических уровней поддержки в зонах 1900 и 900 пунктов соответственно. После трехдневных выходных 7-8-9 Мая, вновь будут повышены повышены маржинальные лимиты, и ожидается восстановление тренда роста по российскому рынку акций, до дат дивидендных отсечек – второй половины июня.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Торги в четверг прошли в боковике. Трейдеры не решились открывать любые позиции перед выходом важнейшей статистики этой недели – занятости в США за апрель.

• Данные вышедшие в четверг показали, что число американцев, подавших заявку на пособие по безработице, выросло больше, чем ожидалось.

• Героем дня были акции Kraft Heinz (+3.7%), которые обновили свои абсолютные исторические максимумы после публикации квартального отчета существенно лучше прогнозов аналитиков.

• В целом же, по итогам 1 квартала, компании входящие в индекс S&P500 демонстрируют прибыли на 5,3% ниже г/г.

DOW: +0,05%

DOW: +0,05%

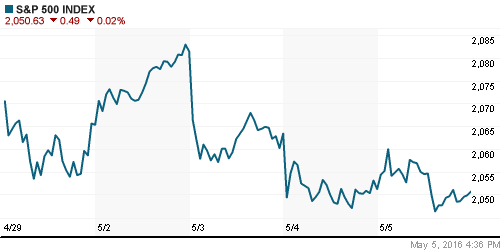

S&P500: -0,02%

NASDAQ: -0,18%

Pre-Market: -0,12%

Европа:

• Существенно лучше рынка были две бумаги. Это испанская энергетическая Repsol (+4,7%) и английская телекоммуникационная группа BT (+2,6%), которые показали результаты за первый квартал лучше прогноза.

• Аутсайдером стали бумаги британской энергетической компании Centrica (-9.8%), которая стала худшей в индексе FTSEurofirst 300, после того, как неожиданно объявила о допэмисии, для погашения долга и удержания текущих кредитных рейтингов.

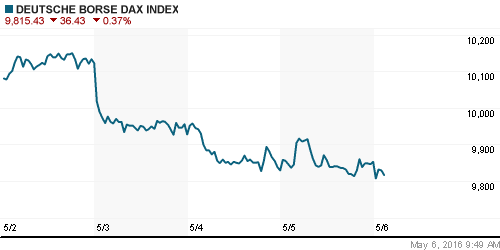

DAX: +0,24%

DAX: +0,24%

FTSE 100: +0,09%

FTSE 100: +0,09%

Азия:

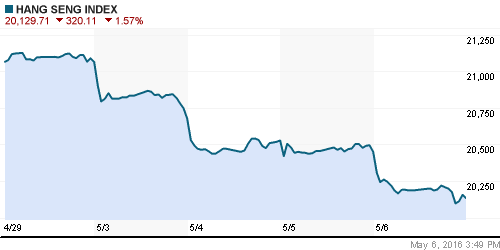

• В Азии Коррекция. Застрельщик – Китай.

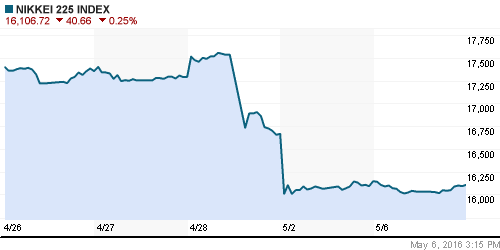

Nikkei-225 (Japan): -0,25%

Hang Seng Index (Hong Kong): -1,17%

SSE Composite Index (China): -1,25%

BSE SENSEX (India): -0,34%

Развивающиеся рынки:

• Fitch Ratings суверенный понизило кредитный рейтинг Бразилии на одну ступень: с BB до BB+, на фоне глубокого, чем ожидалось экономического спада в стране.

• Турецкий фондовый рынок и курс лиры лихорадит после информации об отставке премьер-министра Ахмета Давутоглу.

BRIC: -0,05%

MSCI EM: -0,50%

MSCI EM Eastern Europe: -0,35%

MSCI EM Latin America: -1,18%

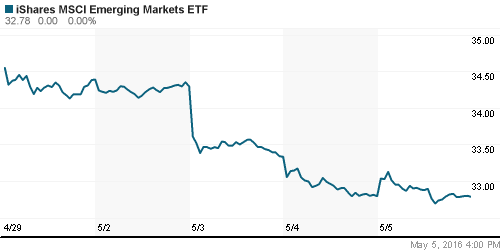

iShares MSCI Emerging Markets (EEM): -0,03%

Market Vectors Russia SBI (RSX): +1,50%

АДР (на торгах в США):

• Среди АДР хуже бумаги ГМК НН.

MTL – Mechel ADR: +3,39%

MBT – Mobile TeleSystems ADR: +1,85%

LUKOY – LUKOIL ADR: +0,88%

OGZPY – GAZPROM ADR: +0,63%

NILSY – NORILSK ADR: -1,53%

Нефть, энергия, сырьевые товары, драгоценные металлы:

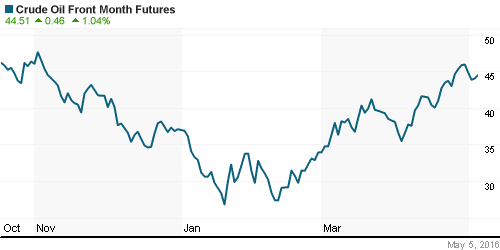

• Нефтяные котировки скорректировались в большей степени из-за укрепления доллара, чем по каким-то другим причинам.

NYMEX Crude Oil (Brent) сегодня: 44.73 $/bbl (-0,62%)

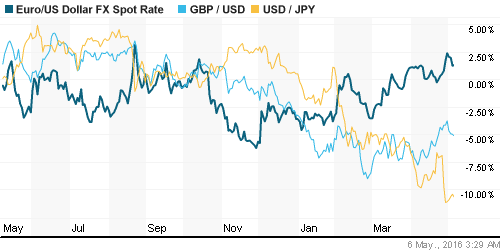

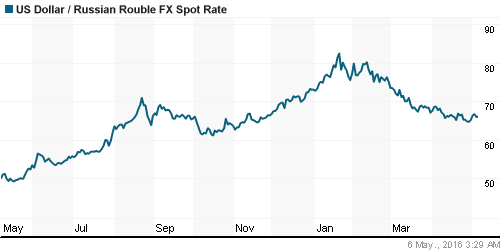

FOREX и валютный рынок:

• Пока в России отдыхали, на международных валютных рынках был период всплеска волатильности.

• Вероятно, с открытия торгов, мы увидим снижение курса рубля на 3-4 %%.

Ликвидность:

• Индикаторы ликвидности в норме.

MosPrime Rate (over night): 11,10%

Экономический календарь (время мск.):

04:30 Отчёт Резервного Банка Австралии по монетарной политике

11:10 Индекс деловой активности в розничном секторе еврозоны

15:30 Уровень безработицы в Канаде

15:30 Уровень безработицы в США

17:00 Индекс деловой активности в производственном секторе Канады

22:00 Объём потребительского кредитования в США

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• Апрель оказался еще одним успешным месяцем для рынка коллективных инвестиций. В этом месяце в ПИФы поступило около 700 млн руб., а всего за девять месяцев — 11 млрд руб.

(КоммерсантЪ)

• Согласно консенсусу аналитиков, инфляцию ждет скачок до 7,8-8% к концу первого полугодия и замедление к концу 2016 года. (КоммерсантЪ)

• По итогам 2015 года негосударственные пенсионные фонды (НПФ) впервые массово раскрыли данные по международным стандартам финансовой отчетности (МСФО). (КоммерсантЪ)

• Минфин распечатал резервный фонд. В апреле было потрачено почти 400 млрд рублей. (Ведомости)

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ опустились на уровни поддержки 900 и 1900 соответственно.

• Среднесрочно: Сформировался восходящий тренд.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “После трехдневных выходных снова рост?”

Подписка на комментарии к этому посту по Atom/RSS.

Админ, по разгуляю мысли есть? все? делистинг?

Разгуляй – разочарование 2015 года. Рекомендую продавать его по рынку.

см. http://www.plan.ru/?p=19798

Дмитрий, а что скажете по Распадской?