RSS статьи

RSS статьиОжидания

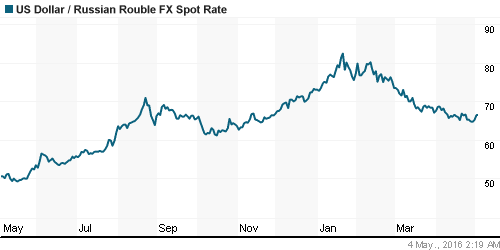

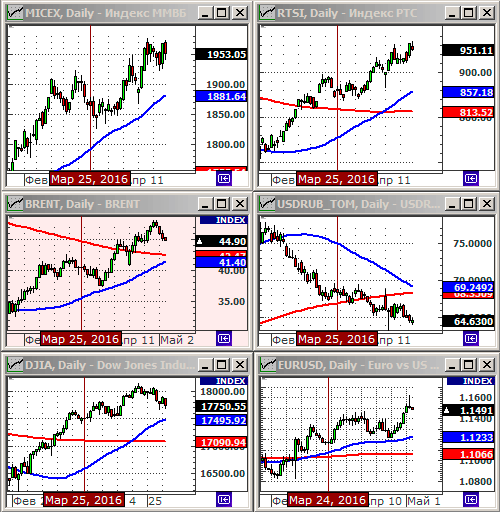

• За четыре дня выходных на мировых финансовых рынках произошли существенные движения: Нефть упала на 7%; Индексы развивающихся рынков упали на 3%. Таким образом на открытии Московской биржи в среду 4 мая следует ждать гэпы: падение курса рубля к доллару на 3-4 %%, снижение индекса ММВБ на 2-3%, падение индекса РТС на 3-4 %%.

• Из-за того, что текущая межпраздничная неделя будет короткой, можно ожидать низкой ликвидности и высокой внутридневной волатильности.

• Внутридневные спекуляции в таких условиях видятся неэффективными.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных накоплений: Покупать доллар ниже 70 руб/usd.

Америка:

• Котировки акций на американских биржах упали после выхода слабых экономических данных по Китаю и Европе, что вызвало опасения в благополучии мирового экономического роста. Кроме того, упали цены на нефть, что вызвало коррекцию в бумагах энергетических компаний.

• Акции американских автопроизводителей так же были среди аутсайдеров. Не помогло даже то, что продажи машин в апреле были сильнее прогнозов. Давление оказали опасения снижения спроса в будущем, на фоне общих слабых макроэкономических статданных.

• Лучше других себя чувствовал фармацевтических сектор, после сильных отчетов о продажах Mallinckrodt (+6,8%) и Mylan (+2.3%).

• Ярким исключением на рынке стали акции Apple (+1,64%), которые спекулятивно отскочили вверх после восьми дней последовательного падения котировок, в течение которых было потеряно почти 20% ее капитализации.

DOW: -0,78%

DOW: -0,78%

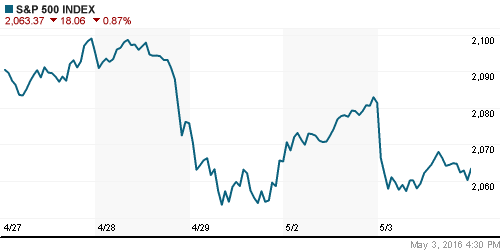

S&P500: -0,87%

NASDAQ: -1,13%

Pre-Market: -0,12%

Европа:

• Промышленное производство в Великобритании снизилось до трехлетнего минимума. Эта новость стала одной из причин коррекции на глобальных финансовых рынках.

• Выступая на международной конференции Азиатского банка развития во Франкфурте, Драги подчеркнул, что у политики низких ставок пока нет альтернативы. Марио Драги: “Низкие ставки это не проблема сама по себе. Это только симптом более глубокой проблемы: а именно недостаточного спроса на инвестиции во всём мире, который не позволяет задействовать все доступные сбережения. Правильный способ разрешить вопрос низких ставок это не бороться с симптомами, а заняться разрешением фундаментальной проблемы”. По мнению Драги, вкладчики выиграют в среднесрочной перспективе от мягкой денежной политики, так как она призвана вывести всю экономику из застоя. Драги призвал европейцев по примеру американцев больше вкладывать свои сбережения в акции компаний, вместо хранения денег на депозите. (Euronews)

• Рост промышленного производства в зоне евро набирает обороты, но крайне медленно. Индекс деловой активности в апреле вырос за месяц на 0,1 балла до 51,7. Лучшие результаты показала промышленность Германии, Италии и Испании, но общую картину портит сокращение производства во Франции. Инфляция в еврозоне в прошлом месяце вновь оказалась ниже нуля.

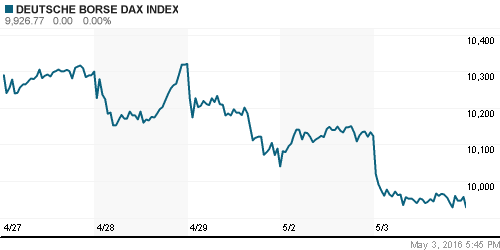

DAX: -1,94%

DAX: -1,94%

FTSE 100: -0,90%

FTSE 100: -0,90%

Азия:

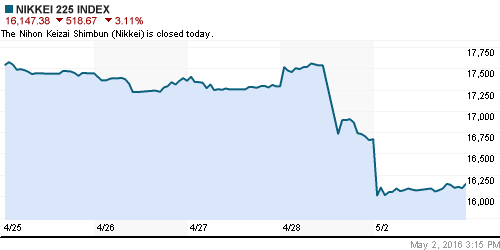

• Сегодня второй подряд выходной день в Японии. Биржи закрыты. В понедельник японский биржевой индекс резко снизился, после того, как курс йены обновил свой 18-месячный максимум. Под давление продавцов акции экспортеров: Toyota Motor (-3.8%), Nissan Motor (-5%), Honda Motor (-4%). Кроме того, инвесторов разочаровали квартаальные продажи Sony (-4%), и Panasonic (-7.4%).

• Снижение на биржах в Китае и Гонконге вызвано слабыми данными по глобальному спросу.

Nikkei-225 (Japan): —

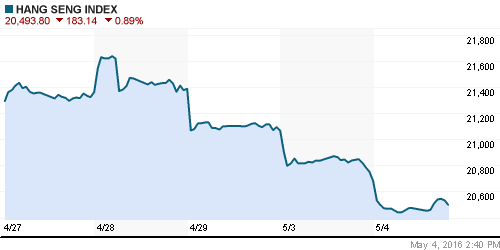

Hang Seng Index (Hong Kong): -1,00%

SSE Composite Index (China): -0,21%

BSE SENSEX (India): -0,34%

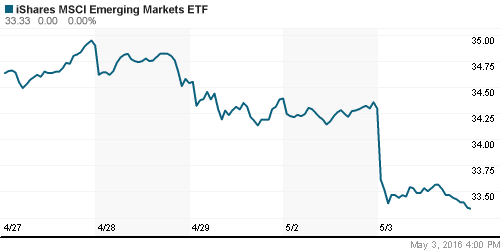

Развивающиеся рынки:

• Развивающиеся рынки традиционно реагируют падением на снижение цен на сырьевые товары.

• Российский рынок сильно отстал. Сегодня будет падать ускоренными темпами. Расхождение: -3%.

BRIC: -2,08%

MSCI EM: -1,73%

MSCI EM Eastern Europe: -2,00%

MSCI EM Latin America: -3,08%

iShares MSCI Emerging Markets (EEM): -2,81%

Market Vectors Russia SBI (RSX): -2,63%

АДР (на торгах в США):

• В четверг на сессии в Нью-Йорке по АДР преобладала позитивная динамика.

MTL – Mechel ADR: -7,00%

MBT – Mobile TeleSystems ADR: -0,44%

LUKOY – LUKOIL ADR: -3,50%

OGZPY – GAZPROM ADR: -1,58%

NILSY – NORILSK ADR: -1,71%

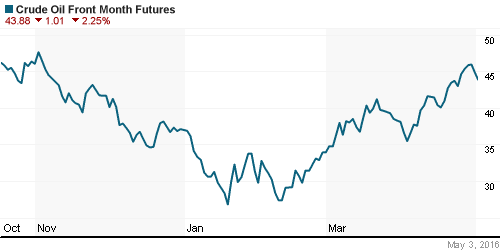

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Резко пошли вниз котировки нефтяных фьючерсов, после того, как в понедельник вышли новости, что ближневосточные страны нарастили объемы добычи до своих абсолютных исторических максимумов (несмотря на разговоры о сокращении).

• По отношению к закрытию в пятницу, за четыре дня нефтяные котировки упали на 7%.

NYMEX Crude Oil (Brent) сегодня: 45.08 $/bbl (+0,24%)

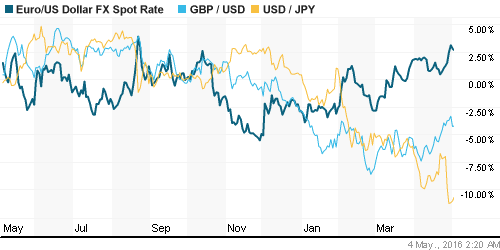

FOREX и валютный рынок:

• Пока в России отдыхали, на международных валютных рынках был период всплеска волатильности.

• Вероятно, с открытия торгов, мы увидим снижение курса рубля на 3-4 %%.

Ликвидность:

• В пятницу ЦБ РФ оставил ключевую ставку неизменной, на уровне 11%.

• Индикаторы ликвидности в норме.

MosPrime Rate (over night): 11,07%

Экономический календарь (время мск.):

Выходной день в Японии

10:00 Изменение числа безработных в Испании

10:15 Индекс деловой активности в сфере услуг Испании, Италии, Франции, Германии, Еврозоны

11:30 Индекс деловой активности в строительном секторе Великобритании

12:00 Розничные продажи в еврозоне

13:15 Выступление президента Бундесбанка Йенса Вайдманна

15:15 Изменение количества рабочих мест в частном секторе США от ADP

15:30 Торговый баланс Канады

15:30 Торговый баланс США

15:30 Расходы на рабочую силу в США

16:45 Индекс деловой активности в сфере услуг США

17:00 Индекс деловой активности в непроизводственном секторе США

17:00 Объём промышленных заказов в США

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внутренний новостной фон оценивается как умеренно позитивный.

• Дайджест новостей сегодня будет отдельным постом.

Настроения на рынке:

• Настроения по локальному рынку акций оцениваются, как позитивные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются у своих годовых максимумов.

• Среднесрочно: Сформировался восходящий тренд.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “На бирже ждем гэп вниз после Первомая.”

Подписка на комментарии к этому посту по Atom/RSS.