RSS статьи

RSS статьиОжидания

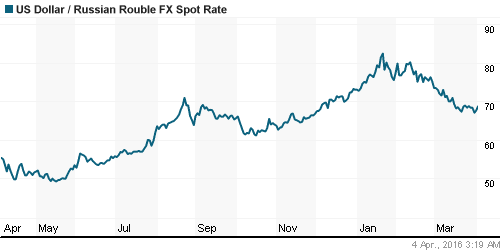

• Падение котировок нефти, и неожиданное обострение в Нагорном Карабахе, стали в понедельник факторами резкого понижения курс рубля к доллару.

• Локальному фондовому рынку поддержку оказывают акции компаний электроэнергетического сектора, где продолжается ралли.

• Общемировая конъюнктура на финансовых рынках нейтральная.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• Седьмую неделю на американском рынке продолжается ралли.

• В пятницу вышли более сильные, чем ожидалось, данные по занятости и промышленным заказам. При этом безработица в марте выросла с 4,9% до 5,0%. При этом, в марте в американской экономике было создано 215 тысяч новых рабочих мест.

• В центре внимания были акции производителя медицинских препаратов Regeneron Pharmaceuticals (+12.43%), после того как были опубликованы позитивные отзывы по итогам использования его новых препаратов против экземы.

• Хуже рынка были акции нефтяных компаний. Chevron (-1.19%), Exxon (-0.75%) продемонстрировали наихудшие результаты по итогам дня в индексе S&P 500.

• Китайская страховая группа Anbang Insurance, возглавляющая консорциум инвесторов, неожиданно отказалась от покупки американской гостиничной сети Starwood, при том, что во-вторник китайцы улучшили предложение до $14 млрд. Эта сделка могла стать самым крупным приобретением китайского капитала в США. Акции американских Sheraton & Westin и Marriott International рухнули на 5%.

DOW: +0,61%

DOW: +0,61%

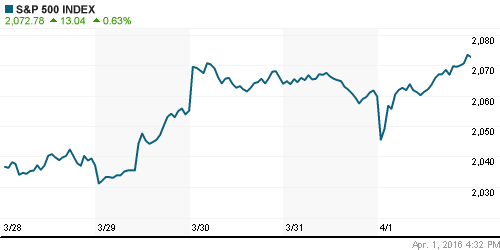

S&P500: +0,63%

NASDAQ: +0,92%

Pre-Market: +0,13%.

Европа:

• Европейские биржевые индексы резко упали в пятницу.

• Из-за снижающихся цен на нефть, хуже рынка были акции сырьевого сектора (-2,7% по отраслевому индексу). В лидерах падения BP и Total.

• Упали в моменте на 4,5% котировки акций Osram, после того, как Apple исключила его из списка своих лучших поставщиков.

• Британский банк Co-op в 2015 году удвоил убытки до 610 млн фунтов.

• Крупнейший банк Испании Santander планирует до конца года закрыть 450 из почти 3500 отделений (1 000 рабочих мест из 30 000 штата компании), и сконцентрироваться на предоставлении цифровых услуг.

• Лучше рынка были акции немецкой Thyssenkrupp (+4.9), после того, как газета Rheinische Post сообщила, что индийская Tata Steel ведет переговоры о покупке его европейского сталелитейного подразделения.

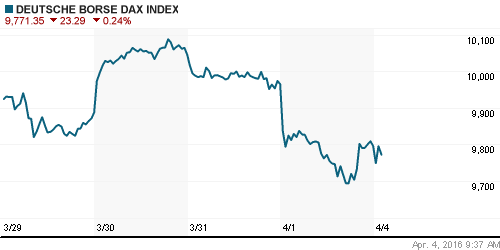

DAX: -1,71%

DAX: -1,71%

FTSE 100: -0,47%

Азия:

• На азиатских биржах в понедельник консолидация.

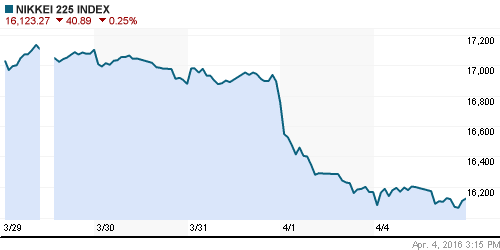

Nikkei-225 (Japan): -0,25%

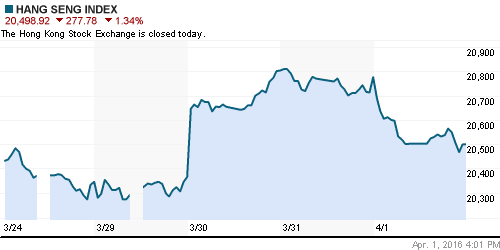

Hang Seng Index (Hong Kong): -1,34%

SSE Composite Index (China): +0,19%

BSE SENSEX (India): -0,01%

BSE SENSEX (India): -0,01%

Развивающиеся рынки:

• Развивающиеся страны теряют свою привлекательность для крупных мировых банков, которые закрываю или сокращают на местах свои подразделения. (Reuters)

• Индикаторы развивающихся рынков показали в пятницу плохие результаты.

BRIC: -0,94%

MSCI EM: -1,27%

MSCI EM Eastern Europe: -2,00%

MSCI EM Latin America: -0,33%

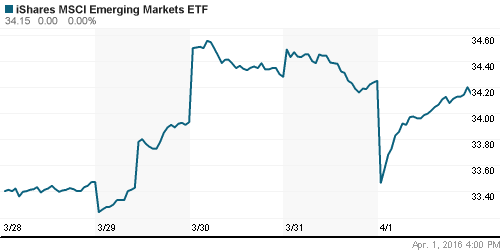

iShares MSCI Emerging Markets (EEM): -0,29%

Market Vectors Russia SBI (RSX): -0,31%

АДР (на торгах в США):

• Умеренный рост в АДР. Второй день идут продажи по АДР ГМК Норильский никель.

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: +1,24%

LUKOY – LUKOIL ADR: +0,65%

OGZPY – GAZPROM ADR: +0,93%

NILSY – NORILSK ADR: -2,70%

Нефть, энергия, сырьевые товары, драгоценные металлы:

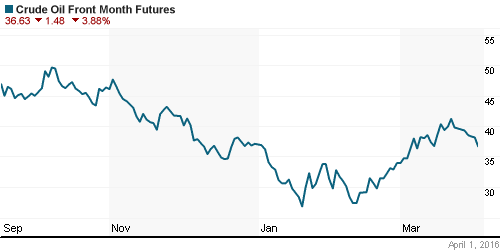

• Нефть упала на 4% в пятницу, после того, как информационные агентства распространили информацию о том, что Саудовская Аравия будет замораживать добычу, только если Иран и другие крупные производители сделают это, – по словам саудовского кронпринца Мохаммед бин Салмана.

NYMEX Crude Oil (Brent) сегодня: 38,29 $/bbl (-0,98%)

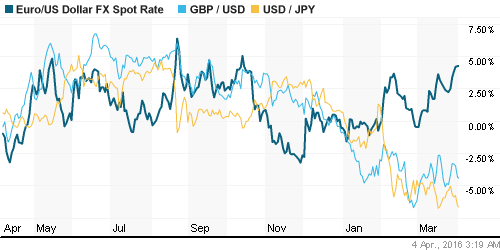

FOREX и валютный рынок:

• Понедельник начался с ослабления курса рубля, на фоне снижения котировок нефти.

• Кроме того, курс рубля к доллару опустился в зону поддержки по МА200 (среднегодовая цена).

Ликвидность:

• Относительно высокие ставки овернайт демонстрируют умеренный дефицит ликвидности на рынке.

MosPrime Rate (over night): 11,26%

Экономический календарь (время мск.):

10:00 – Изменение числа безработных в Испании

11:30 – Индекс деловой активности в строительном секторе Великобритании

11:30 – Индекс доверия инвесторов в еврозоне Sentix

12:00 – Индекс цен производителей еврозоны

17:00 – Объём промышленных заказов в США

17:00 – Индекс рыночных условий в сфере занятости США

17:30 – Отчёт Банка Канады об экономических условиях и перспективах развития бизнеса

Новости:

Внутренний новостной фон оценивается как смешанный, нейтральный.

• Обзор выйдет сегодня отдельной статьей.

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как нейтральные.

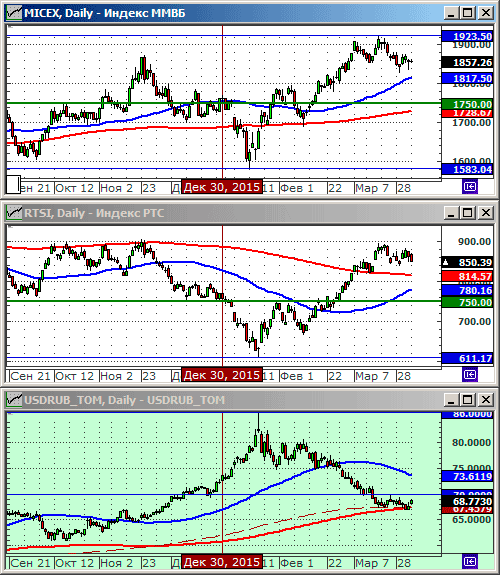

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются под уровнями локальных сопротивлений: 900 и 1900 пунктов, соответственно.

• Среднесрочно: Консолидация в широком диапазоне.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Обзор финансовых рынков на понедельник.”

Подписка на комментарии к этому посту по Atom/RSS.