RSS статьи

RSS статьиОжидания

• Сегодня Страстная пятница у католиков, а в понедельник Пасха: в эти дни биржи в Европе и Великобритании будут закрыты.

• На мировых рынках в пятницу и понедельник ожидается умеренный рост, при низких оборотах.

• При этом, сегодня выходит финальный отчет по ВВП США за 4 кв: и могут быть сюрпризы.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать доллар за рубли по курсу 68-69 с целью 75-80. Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• По итогам торгов в четверг, индексы закрылись с минимальным отклонением.

• Хуже рынка был финансовый сектор, который по отраслевому индексу .SPSY потерял 0.65%, после того, как аналитики UBS понизили рейтинг по акциям банка Wells Fargo до “sell”, из-за его высоких кредитных рисков.

DOW: +0,08%

DOW: +0,08%

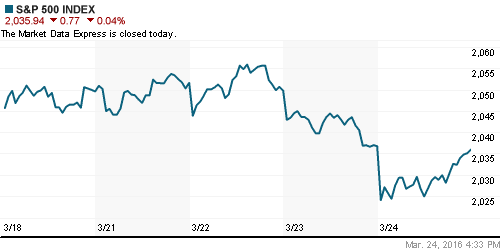

S&P500: -0,04%

NASDAQ: +0,10%

NASDAQ: +0,10%

Pre-Market: +0,09%.

Европа:

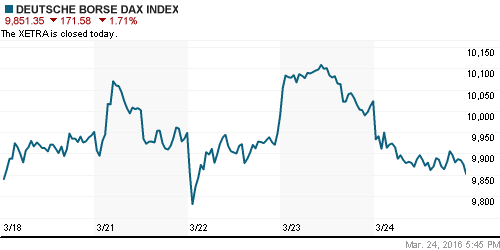

• Вчера с существенным понижением закончились торги на европейских биржах. Укрепление доллара стало причиной падения цен на металлы, и следом котировок акций горнодобывающих компаний, таких как Anglo American, Glencore, Rio Tinto …Отраслевой индекс STOXX Europe 600 Basic Resources потерял 1.6%.

• Европейский центробанк может увеличить свою долю на рынке гособлигаций до четверти после расширения программы количественного смягчения. Кроме того, по оценкам аналитиков, ЕЦБ будет принадлежать 10% корпоративного долга в зоне евро. Это усиливает опасения относительно возможного дефицита облигаций и ухудшения рыночных условий. В начале марта Европейский центробанк объявил об увеличении ежемесячного объема выкупаемых гособлигаций с 60 до 80 миллиардов евро. Такими действиями регулятор пытается стимулировать экономический рост и подтолкнуть ускорение инфляции. (Евроньюс)

• Сегодня на европейских биржах выходной.

DAX: -1,71%

DAX: -1,71%

FTSE 100: -1,49%

Азия:

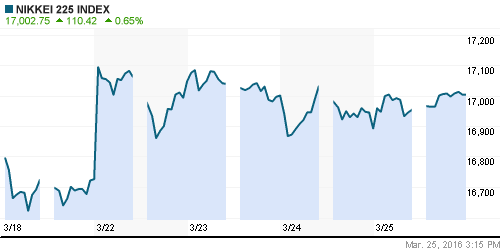

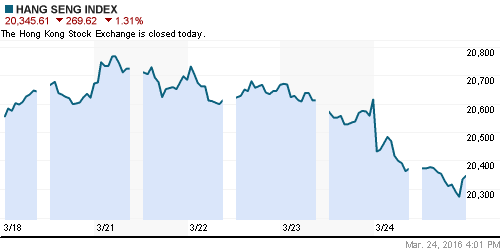

• Индексы азиатских бирж демонстрируют разнонаправленную динамику.

• Индекс уверенности японских производителей снизился до самого низкого уровня за три года, и дальнейший прогноз по нему негативный. Потребительская инфляция в Японии нулевая.

• Китайский регулятор сделал отдельное заявление о том, что будет расследовать и преследовать случаи предоставление биржевым трейдерам маржи через “серые” схемы.

Nikkei-225 (Japan): +0,65%

Hang Seng Index (Hong Kong): -1,31%

SSE Composite Index (China): +0,62%

BSE SENSEX (India): +0,03%

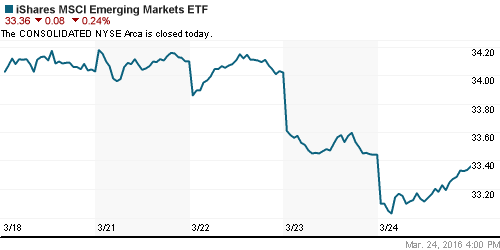

Развивающиеся рынки:

• Нисходящий тренд на развивающихся рынках продолжился в четверг, хотя и замедленными темпами.

BRIC: -1,01%

MSCI EM: -0,99%

MSCI EM Eastern Europe: -1,51%

MSCI EM Latin America:-0,69%

iShares MSCI Emerging Markets (EEM): -0,24%

Market Vectors Russia SBI (RSX): +0,37%

АДР (на торгах в США):

• Динамика плохая. МТС хуже рынка.

MTL – Mechel ADR: -4,97%

MBT – Mobile TeleSystems ADR: -5,77%

LUKOY – LUKOIL ADR: -3,77%

OGZPY – GAZPROM ADR: -4,43%

NILSY – NORILSK ADR: -2,81%

Нефть, энергия, сырьевые товары, драгоценные металлы:

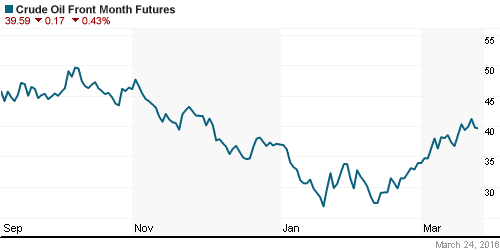

• В четверг котировки нефти падали на 4% в моменте, но к вечеру восстановились, после публикации данных о снижении количества новых сланцевых скважин в США.

NYMEX Crude Oil (Brent) сегодня: 40,44 $/bbl (-0,07%)

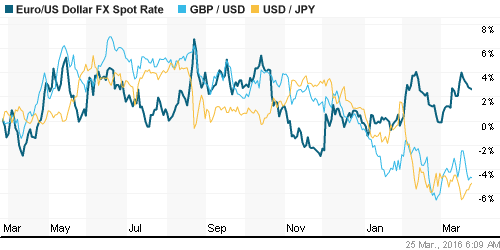

FOREX и валютный рынок:

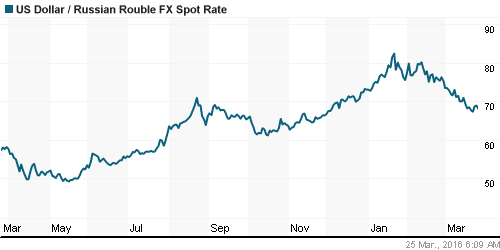

• Курс рубля консолидируется выше уровня поддержки по EMA200, демонстрируя при этом высокую волатильность.

• На международном FX рынке сегодня затишье из-за выходных.

Ликвидность:

• Как только курс доллара к рублю пошел в рост (вчера), деньги стали в дефиците )) Ставки овернайт МБК выросли на 0,12 пп., благодаря спросу на рубли со стороны спекулянтов.

MosPrime Rate (over night): 11,12%

Экономический календарь (время мск.):

• Выходной день в Швейцарии, Германии, Великобритании, Канаде.

• 15:30 ВВП США, финал 4 кв. и 2015 г.

Внутренний новостной фон оценивается как смешанный, и умеренно негативный.

• Крупные европейские банки – BNP Paribas, Credit Suisse, Deutsche Bank, HSBC и UBS – отказались от размещения российских евробондов на $3 млрд, сообщила The Wall Street Journal (WSJ) со ссылкой на источники. До этого от участия в сделке по совету властей США отказались американские банки: Bank of America, Citigroup, JPMorgan Chase, Morgan Stanley, Goldman Sachs и Wells Fargo. (Ведомости)

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как нейтральные.

Технически (тренды):

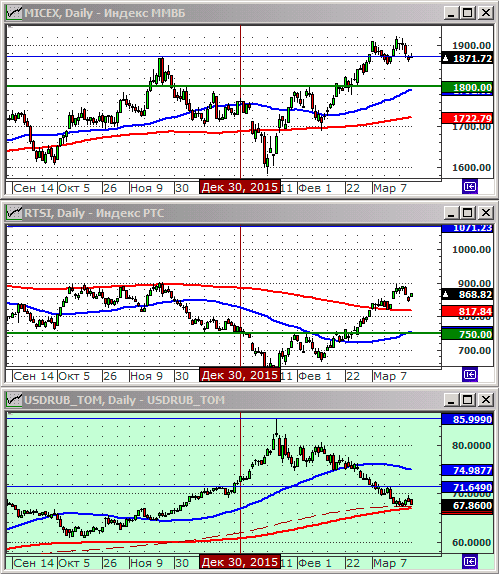

• Краткосрочно: Индекс РТС находится на уровне исторического сопротивления в районе 900 пунктов. Индекс ММВБ консолидируется в исторической зоне сопротивления в районе 1900 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Страстная пятница снизит накал страстей на бирже.”

Подписка на комментарии к этому посту по Atom/RSS.

Сюрприз будет в следующую пятницу.

Дмитрий, добрый день!

Получается ситуация, что с инвестиционными целями рекомендуется покупать ОФЗ (т.е. ставить на падение доллара), а с целями сбережения (тоже вроде как инвестиционный горизонт?) – ставить на рост рубля.

Вы не могли бы в двух словах пояснить логику и Ваши ожидания? Заранее спасибо!

Re: mtrader

Динамика ОФЗ в большей степени от ставки зависит. А курс доллара другая идея. Хотя корелляции есть между ними.