RSS статьи

RSS статьи

Ожидания

• Совокупные сигналы для российского рынка акций на начало недели – негативные.

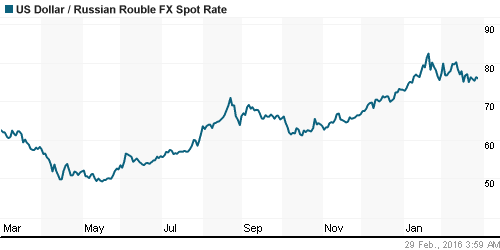

• Рубль в пятницу выкупали на больших объемах на уровне поддержки в зоне 75 за доллар. Вероятно курс пойдет вверх к 80 или даже 85.

• Новостной фон смешанный, в целом нейтральный. При этом, сегодня вышло много интересных корпоративных новостей (См. ниже по тексту).

• В Юго-Восточной Азии к закрытию торгов сегодня в понедельник начал формироваться ускоряющийся нисходящий тренд.

• На сырьевом рынке ситуация оценивается, как сохраняющая нисходящий новостной и фундаментальный тренд.

• В геополитическом плане – затишье. Не к добру, наверное.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Торги на американских биржах в пятницу закончились снижением, из-за опасений в дальнейшем повышении учетных ставок ФРС. Основанием к таким ожиданиям стали данные о существенном росте потребительских расходов я январе. А так же о пересмотре в сторону повышения данных по ВВП США за 2015 год до 2,4%.

• На таких новостях, хуже рынка был Utility sector .SPLRCU (-2.73%).

• Отдельными историями роста стали. Акции американской сети супермаркетов J.C. Penney (+14,71%) и китайского поисковика Baidu (+9.87%), которые опубликовали отчеты лучше ожиданий.

• В субботу было опубликовано письмо Баффетта к акционерам Berkshire и результаты работы холдинга за 2015 г. Ни то ни другое читателя не разочаровывает. В 2015 г. Berkshire, объединяющая около 90 компаний, увеличила чистую прибыль на 21% до $24,08 млрд, операционную прибыль – на 5% до рекордных $17,36 млрд. (Ведомости)

DOW: -0,34%

DOW: -0,34%

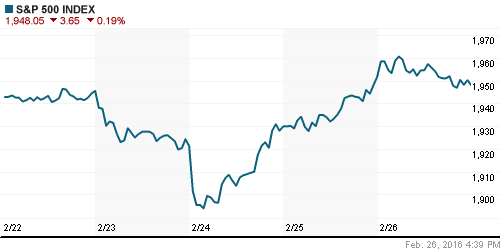

S&P500: -0,19%

NASDAQ: +0,18%

NASDAQ: +0,18%

Pre-Market: -0,50%.

Европа:

• Сводный индекс делового и потребительского доверия в экономике еврозоны в феврале снизился до 103,8 пункта – минимальной отметки с июня прошлого года, что хуже чем в январе (105,1), и ниже ожиданий (104,3).

• Чистый убыток французского атомного гиганта Areva по итогам прошлого года составил 2 миллиарда евро. Компания закончила в минусе 5-й год подряд, что объяснила перерасходом средств при реализации проекта по строительству атомного реактора в Финляндии и вялой рыночной конъюнктурой.

• Британский банк Royal Bank of Scotland объявил о 8-м подряд годовом убытке. По итогам прошлого года он составил 1,97 миллиарда фунтов стерлингов. Нынешние убытки RBS, который не получал прибыли со времен спасения банка правительством в 2008 году, объясняются высокими расходами на реструктуризацию и юридические вопросы – они составили, соответственно, 2,9 миллиарда и 3,6 миллиарда фунтов стерлингов.

• Биржевые операторы London Stock Exchange Group и Deutsche Boerse сообщили во вторник, что ведут переговоры о слиянии. (Ведомости)

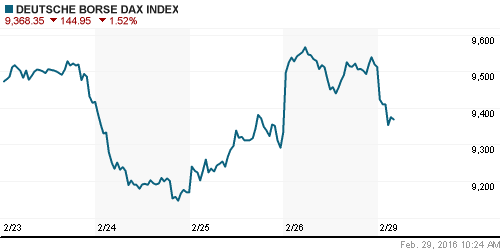

DAX: +1,95%

FTSE 100: +1,38%

Азия:

• По Японии опубликованы данные о промышленном производстве в январе, которое составило +3,7% м/м. Однако, перспективы слабые. Розничные продажи сократились на 0,1% г/г. Частное потребление буксует. Экспорт самый низкий с 2009 года. А ВВП снизился на 1,4% за октябрь-декабрь г/г. Опрос производителей показал, что они ожидают снижения производства на 5,2% в феврале.

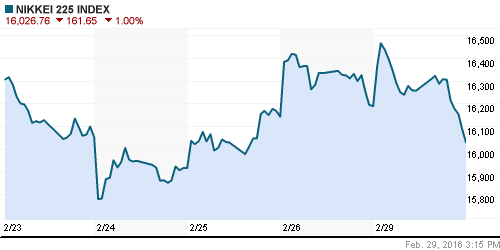

Nikkei-225 (Japan): -1,00%

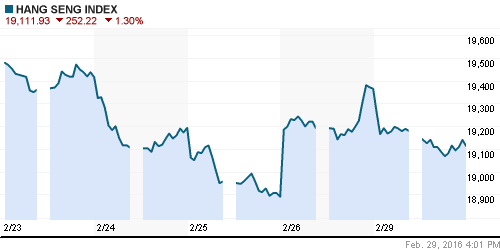

Hang Seng Index (Hong Kong): -1,31%

SSE Composite Index (China): -2,86%

BSE SENSEX (India): +0,23%

Развивающиеся рынки:

• По индикаторам развивающихся рынков смешанная картина.

• Развивающиеся страны начали тормозить мировую экономику. ВВП развитых стран в 2015 году вырос на 1,98%, развивающихся без Китая – только на 1,92%. (Ведомости)

BRIC: +1,37%

MSCI EM: +0,63%

MSCI EM Eastern Europe: +0,79%

MSCI EM Latin America: -0,53%

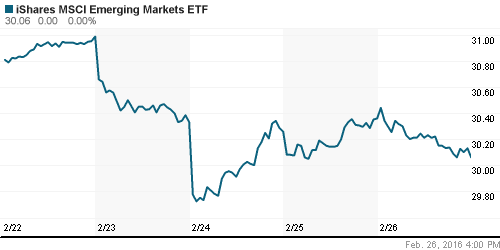

iShares MSCI Emerging Markets (EEM): -0,99%

Market Vectors Russia SBI (RSX): -2,01%

АДР (на торгах в США):

• По АДР доминировали продажи.

•

MTL – Mechel ADR: 0,00%

MTL – Mechel ADR: 0,00%

MBT – Mobile TeleSystems ADR: -1,83%

LUKOY – LUKOIL ADR: -0,79%

OGZPY – GAZPROM ADR: -1,03%

NILSY – NORILSK ADR: +0,86%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Продажи активов нарастают на американском энергетическом секторе. http://www.reuters.com/article/us-usa-energy-m-a-idUSKCN0VZ2EL

• Государственная нефтекомпания Венесуэлы PDVSA на грани банкротства. У неё в графике 2016 года выплаты по бондам на $5,2 млрд, на которые нет денег. http://www.reuters.com/article/us-oil-pdvsa-debt-analysis-idUSKCN0W00DA

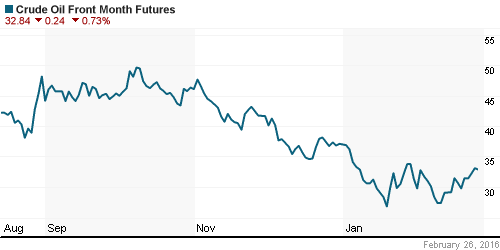

• В понедельник котировки нефтяных фьючерсов консолидируются.

NYMEX Crude Oil (Brent) сегодня: 35,21 $/bbl (+0,31%)

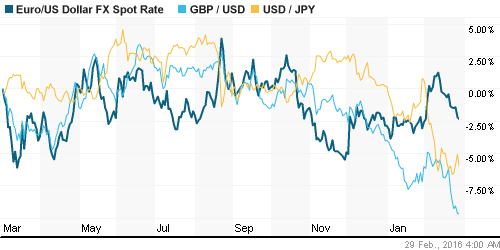

FOREX и валютный рынок:

• На валютном рынке в понедеьник консолидация.

Ликвидность:

• Ставки на МБК неизменны.

MosPrime Rate (over night): 11,19%

Экономический календарь (время мск.):

10:00 Розничные продажи в Германии

11:00 Экономический барометр Швейцарии от KOF

12:30 Число выданных разрешений на ипотечное кредитование в Великобритании

12:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании

13:00 Индекс потребительских цен в еврозоне

13:00 Индекс потребительских цен в Италии

16:30 Индекс цен производителей Канады

16:30 Платёжный баланс Канады

17:45 Индекс деловой активности в производственном секторе региона Чикаго

18:00 Незавершенные продажи на вторичном рынке недвижимости в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• Росимущество хочет продать контрольный пакет «Башнефти» и около 19% «Алросы». По оценкам Минфина, это принесет около 300 млрд рублей. (Ведомости)

• «Новатэк» удвоил чистую прибыль в 2015 году благодаря росту продаж жидких углеводородов. (Ведомости)

• «Россети» могут впервые в истории выплатить дивиденды. (Ведомости)

• О сиуации на АвтоВАЗЕе. (Ведомости)

• Страховой рынок достиг заветного триллиона рублей. (Ведомости)

• Минфин на следующей неделе начнет обсуждать систему страхования инвестиций граждан на фондовом рынке: речь идет о деньгах и ценных бумагах на счетах брокеров, управляющих компаний и депозитариев, рассказал замминистра финансов Алексей Моисеев. (Ведомости)

• Россельхозбанк стал третьим в стране розничным банком, обойдя Газпромбанк. (Ведомости)

Настроения на рынке:

• Настроения биржевых игроков оцениваются как умеренно позитивные. Однако, из-за высокой волатильности не многие инвесторы решаются совершать покупки.

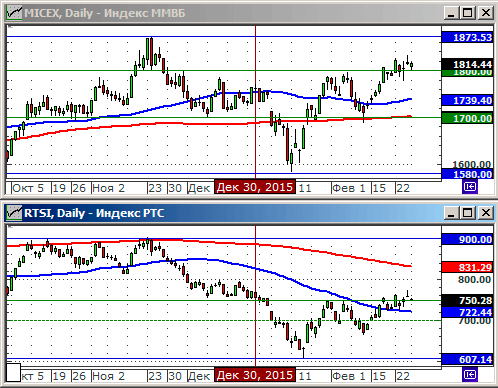

Технически (тренды):

• Краткосрочно: Тренд роста затих. Консолидация. Вероятно развитие коррекции.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Неделя начинается умеренно негативными настроениями.”

Подписка на комментарии к этому посту по Atom/RSS.