RSS статьи

RSS статьи

Ожидания

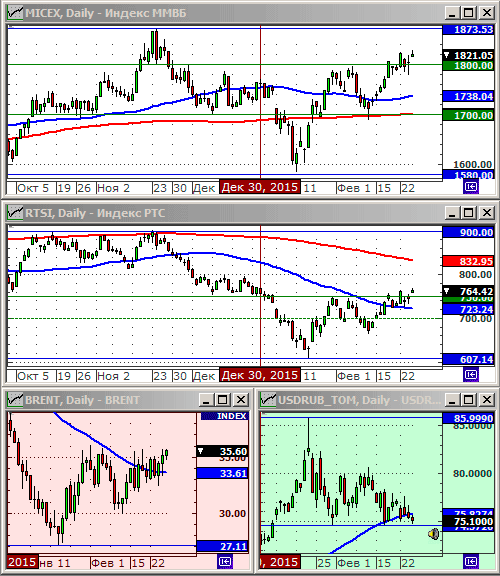

• Технические сигналы на графиках индексов РТС и ММВБ близки к балансу. Существующая умеренная перекупленость, при выходе негативных новостей, может стать причиной коррекции на 5-7 %% по индексам.

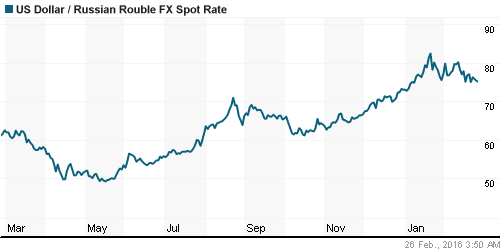

• Курс рубля к доллару опустился на уровень поддержки в районе 75 руб / usd. Вероятно возобновление покупок с текущих значений, как это было уже несколько раз в январе и феврале. По курсу рубля видятся риски плавной девальвации до 90-100 руб, с горизонтом 6-12 месяцев. Причиной чему является нарастающий дефицит бюджета, при невозможности привлечения внешних и внутренних займов.

• Внутренний новостной фон оценивается как нейтральный, скудный.

• Снижение градуса напряженности в Сирии (совместное заявление США и России о прекращении бомбардировок), может стать фактором возобновления нисходящего тренда по нефти.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Восстановление котировок на Wall Street было спровоцировано ростом цен на нефть. Участники рынка посчитали, что возросшая нефть снижает риск дефолта нефтепроизводителей, а так же является индикатором роста спроса.

• Так же, сигналом к игре на повышение стала статистика о заказах на товары длительного пользования: прирост составил 4,9%, что оказалось выше ожиданий.

• В центре внимания были акции сервиса по управлению контактами с клиентам: Salesforce.com (+11,03%), а так же производителя оружия Sturm Ruger & Co (+7.8%), которые отчитались о росте выручки по итогам последнего квартала.

DOW: +1,29%

DOW: +1,29%

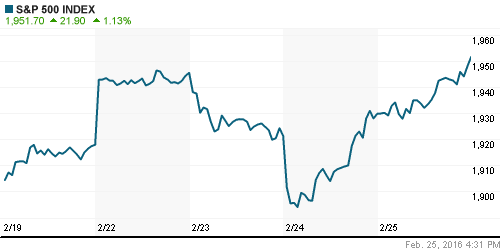

S&P500: +1,13%

NASDAQ: +0,87%

Pre-Market: +0,33%.

Европа:

• В пятницу на биржах Европы настоящее ралли. Причиной стал рост ранее на биржах США и Азии, а так же восстановление цен на металлы (медь и алюминий), и нефть. Горнорудный сектор в лидерах роста: отраслевой индекс STOXX Europe 600 Basic Resources index +2.4%.

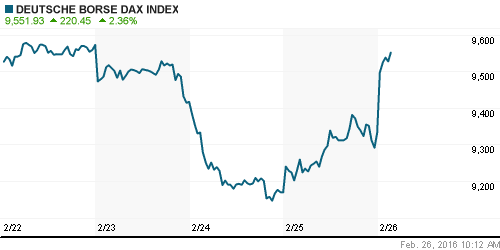

DAX: +2,06%

FTSE 100: +1,19%

Азия:

• Торги в Азии в пятницу прошли с умеренным оптимизмом, на фоне подбадривающих заявлений министров финансов на саммите G20 в Шанхае. Реальных решений, правда, на саммите не было.

• Председатель ЦБ Японии сделал заявление, что регулятор не планирует дальше опускать ставки, и так находящиеся в отрицательной зоне.

Nikkei-225 (Japan): +0,30%

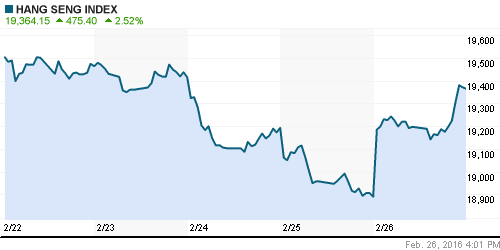

Hang Seng Index (Hong Kong): +2,56%

SSE Composite Index (China): +0,95%

BSE SENSEX (India): +0,92%

Развивающиеся рынки:

• Российский рынок акций вчера был одним их лучших в развивающемся секторе.

BRIC: -1,15%

BRIC: -1,15%

MSCI EM: -0,16%

MSCI EM Eastern Europe: +1,45%

MSCI EM Latin America: +0,90%

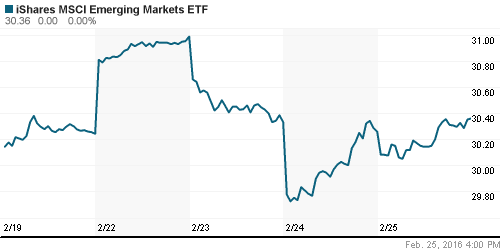

iShares MSCI Emerging Markets (EEM): +0,33%

Market Vectors Russia SBI (RSX): +0,77%

АДР (на торгах в США):

• По АДР смешанная динамика.

•

MTL – Mechel ADR: -1,12%

MBT – Mobile TeleSystems ADR: +0,14%

LUKOY – LUKOIL ADR: +1,52%

OGZPY – GAZPROM ADR: +0,76%

NILSY – NORILSK ADR: +0,69%

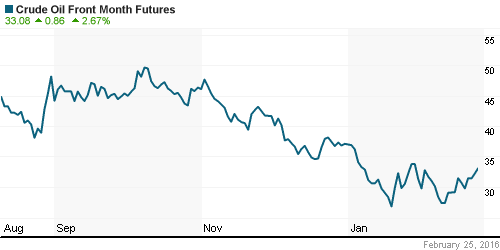

Нефть, энергия, сырьевые товары, драгоценные металлы:

• По сообщению Reuters, восстановление котировок нефти в последние два дня было вызвано закрытием спекулянтами коротких позиций, а так же данными о росте спроса на бензин на рынке США.

NYMEX Crude Oil (Brent) сегодня: 35,36 $/bbl (+0,20%)

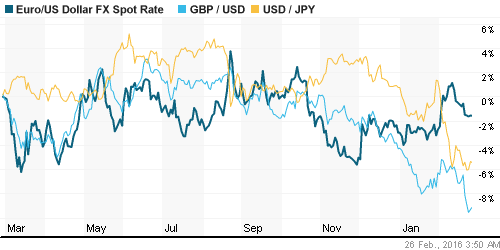

FOREX и валютный рынок:

• На валютном рынке ситуация оценивается, как консолидация.

Ликвидность:

• Ставки на МБК неизменны.

MosPrime Rate (over night): 11,23%

MosPrime Rate (over night): 11,23%

Экономический календарь (время мск.):

03:05 Индекс потребительского доверия в Великобритании Gfk

06:15 Выступление управляющего Банка Англии Марка Карни

10:45 Индекс потребительских цен Франции

11:00 Индекс потребительских цен в Испании

16:30 Личные расходы и доходы потребителей в США

16:30 ВВП США

16:30 Товарный торговый баланс США

18:00 Индекс потребительского доверия в США

18:15 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

21:30 Выступление управляющего ФРС Лаэла Брейнарда

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• Поддержка ЦБ обошлась банкам недешево. В 2015 году они заплатили рекордный 631 млрд рублей процентов за пользование деньгами регулятора. (Ведомости)

Настроения на рынке:

• Настроения биржевых игроков оцениваются как умеренно позитивные. Однако, из-за высокой волатильности не многие инвесторы решаются совершать покупки.

Технически (тренды):

• Краткосрочно: Графики индексов ММВБ и РТС торгуются выше уровней сопротивления 1800 и 750 пунктов соответственно. Осцилляторы показывают умеренную перекупленность, и медвежью дивиргенцию. Видится, что сложился баланс сил быков и медведей.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Ситуация на финансовых рынках сбалансированная, направление выхода из консолидации не очевидно.”

Подписка на комментарии к этому посту по Atom/RSS.