RSS статьи

RSS статьиОжидания

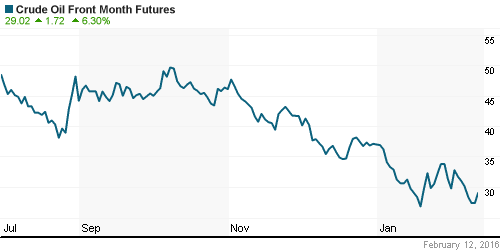

• Взлет цен на нефть более чем на 10% за день в пятницу, на слухах, что картель ОПЕК все-таки может договориться начать сокращать добычу, обеспечил поддержку рублю и котировкам российских акций. Однако, сегодня мы наблюдаем откат нефтяных котировк вниз, пока умеренный.

• Так торги на Wall Street сегодня не проводятся, вероятным сценарием для рынка акций будет консолидация.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• На Wall Street в пятницу было настоящее “ралли”. Были восстановлены уровни просадки четырех предыдущий дней с начала недели. Лучше рынка были акции сырьевых и финансовых компаний.

• На фоне того, как за день цены на американскую нефть выстрелили на 12,3%, отраслевой индекс энергетических акции вырос на 2,6%.

• Отраслевой S&P financial index вырос на 4% – лучший дневной прирост за последние пять лет. Лидером рынка были, торгуемые в США, акции немецкого Deutsche Bank (+12, 0%). Американские трейдеры продолжили тренд который сформировался ранее днем на биржах Европы. Еще спекулянты расхватывали как горячие пирожки акции JPMorgan (+8.3%), после сообщения о том, что генеральный директор JPMorgan выкупил с рынка акций своего банка на $25 млн.

• Оптимизм участников рынка был подкреплен восстановлением статистики по расходам потребителей.

• Котировки оператора казино Wynn Resorts (+15.8%), пользовались спросом, после того, как компания объявила сильные финансовые показатели за квартал.

• В понедельник на Wall Street выходной.

DOW: +2,00%

DOW: +2,00%

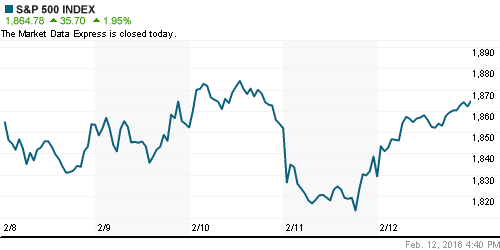

S&P500: +1,95%

NASDAQ: +1,66%

Pre-Market: +1,05%.

Европа:

• По предварительным оценкам Eurostat, в четвертом квартале ВВП стран зоны евро вырос на 1,5% г/г. В конце года произошло замедление темпов развития. В декабре промышленное производство упало на 1%. Из четырех ведущих экономик самые сильные результаты показала Испания – квартальный рост ВВП составил 0,8%. У флагманов региона Германии, Франции и Италии – практически стагнация (+0.3%, +0.2% и +0.1% соответственно). Греция – по-прежнему слабое звено, экономика потеряла 0,6%.

• Rolls-Royce сократил дивиденды впервые за 24 года, и сразу на 50% (с 14 до 7 пенсов на акцию).

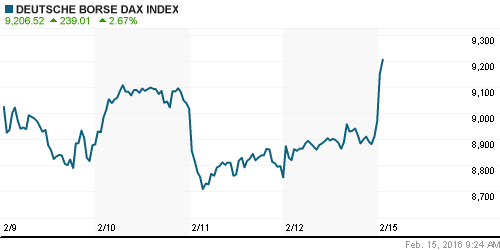

DAX: +2,45%

FTSE 100: +3,08%

Азия:

• Лихорадка на мировых финансовых рынках на уходящей неделе, по сути, подорвала усилия властей Японии по стимулированию экономики. Фронтальное ослабление доллара к ключевым валютам привело к тому, что курс японской иены достиг максимума за 15 месяцев. Очень плохая новость для ориентированной на экспорт японской промышленности. Акции автоконцернов в Токио оказались среди лидеров падения: бумаги Toyota к окончанию торгов пятницы потеряли 7%, Honda – 5.5%. Nissan – 5.8%.

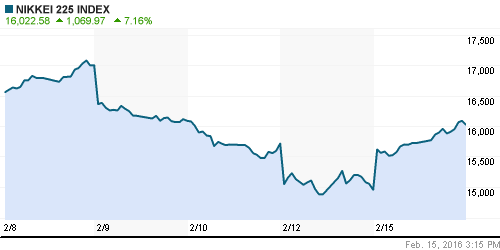

• Однако. В понедельник на токийской бирже небывалый “Отскок”: Индекс Nikkei открылся с трехпроцентным гэпом вверх, и вырос на 7%(!) – это рекорд дневного прироста с 30 октября 2008 года. Рост резко контрастирует с вышедшими сегодня данными о падении ВВП Японии в 4 кв. на 1,4% г/г. Рост рынка в понедельник имеет техническую спекулятивную природу, на фоне сильной перепроданности за предыдущую неделю.

• Рост на азиатских рынках сегодня происходит вопреки экономической статистике: китайский экспорт по итогам января упал на 11.2%, а импорт упал на 18.8% г/г.

• Биржи в Китае открылись сегодня первый день, после недельного перерыва.

Nikkei-225 (Japan): +7,16%

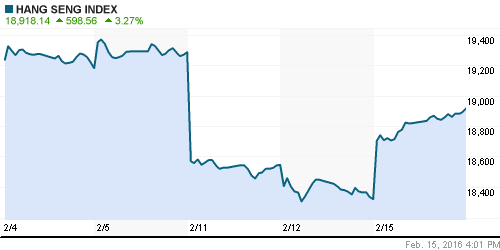

Hang Seng Index (Hong Kong): +2,93%

SSE Composite Index (China): -0,62%

SSE Composite Index (China): -0,62%

BSE SENSEX (India): +2,43%

Развивающиеся рынки:

• Российский рынок в пятницу был лучше сектора.

BRIC: -0,17%

MSCI EM: -0,25%

MSCI EM Eastern Europe: +1,76%

MSCI EM Latin America: +0,93%

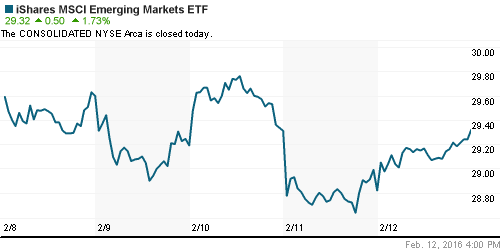

iShares MSCI Emerging Markets (EEM): +1,73%

Market Vectors Russia SBI (RSX): +3,08%

АДР (на торгах в США):

• Равномерный прирост по российским АДР.

• МТС лучше рынка.

•

MTL – Mechel ADR: +1,27%

MBT – Mobile TeleSystems ADR: +4,01%

LUKOY – LUKOIL ADR: +2,19%

OGZPY – GAZPROM ADR: +1,23%

NILSY – NORILSK ADR: 0,00%

NILSY – NORILSK ADR: 0,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефть приостановила восстановление, после выхода слабых данных по внешней торговле Китая.

• Накануне в пятницу мы видели 12%-ное восстановление на фоне слухов, что ОПЕК может, наконец, согласиться на ограничение добычи.

NYMEX Crude Oil (Brent) сегодня: 33,26 $/bbl (-0,30%)

FOREX и валютный рынок:

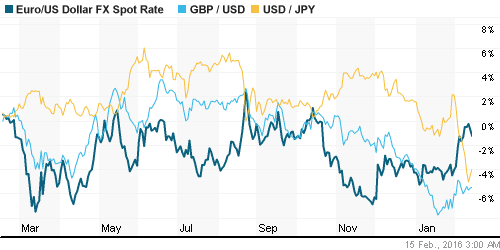

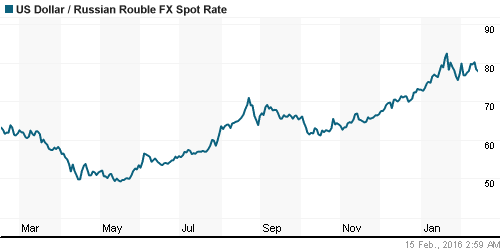

• Курс рубля умеренно укрепляется в течение пятницы и понедельника, на фоне резкого роста цен на нефть.

• Отмечу резкую коррекцию котировок золота и серебра происходящую в понедельник.

• Йена резко укрепилась к доллару за прошедшую неделю, откатившись к своим более чем годовым историческим уровням, перечеркнув все усилия правительства Японии по стимулированию экспорта.

Ликвидность:

• Ставки на МБК не изменились.

MosPrime Rate (over night): 10,98%

Экономический календарь (время мск.):

13:00 – Торговый баланс еврозоны

17:00 – Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• X5 догнала своего конкурента «Магнит» по приросту торговой площади. (Ведомости)

• Евросоюз ввел 26%-ные антидемпинговые пошлины на российскую сталь. (Ведомости)

• Российские банки в январе 2016 г. получили прибыль на 31–32 млрд руб., …. Почти всю прибыль сектора в январе обеспечил Сбербанк – более 28 млрд руб. (Ведомости)

Настроения на рынке:

• Настроения биржевых игроков оцениваются как уравновешенные, нейтральные.

Технически (тренды):

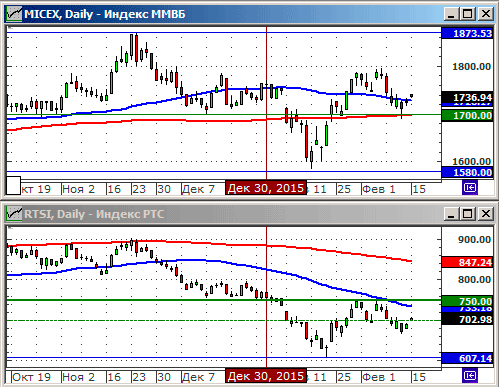

• Краткосрочно: На графиках индексов ММВБ и РТС зарождается растущий тренд.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 2

на “Восстановление нефтяных котировок обеспечило поддержку российскому финансовому рынку.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий,

металлургов более не рекомендуете покупать? Что-то изменилось радикально?

>>mtrader, 15.02.2016 в 12:52.

Снижение мировых цен на металлопродукцию и введение в Европе антидемпинговых пошлин против российских компаний. (см. в обзоре новости)