RSS статьи

RSS статьи

Ожидания

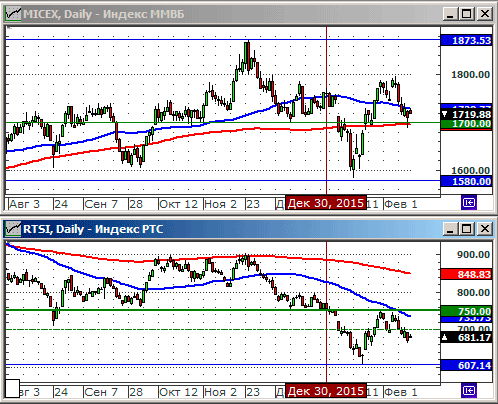

• Коррекция вчера остановилась на уровне поддержки по МА200.

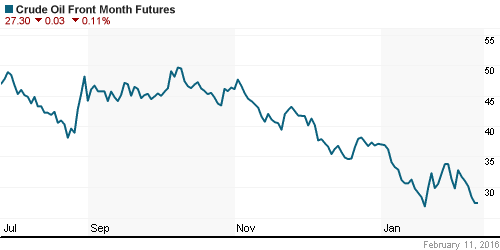

• Этому, в большей степени, способствовал “отскок” цен на нефть на спекуляциях, что ОПЕК все-таки готова вести консультации о снижении добычи нефти со странами не входящими в картель.

• На начало пятницы, рыночные сигналы сбалансированные. Однако, равновесие очень неустойчивое.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Банковские акции давили на рынок, так как контекст новостей делает вероятным дальнейшее замораживание процентных ставок на низком уровне. Отраслевой индекс финансового сектора опустился до минимумов с октября 2013 года. Bank of America (-6,84%) и JPMorgan (-4,41%) были худшими в индексе DOW.

• Кроме того, акции Boeing рухнули на 6,81%, после новостей о том, что финансовые органы начали проверку его бухгалтерской отчетности.

• Лучше рынка были акции Cisco (+9,64%) – компаний отчиталась за квартал лучше ожиданий.

DOW: -1,60%

DOW: -1,60%

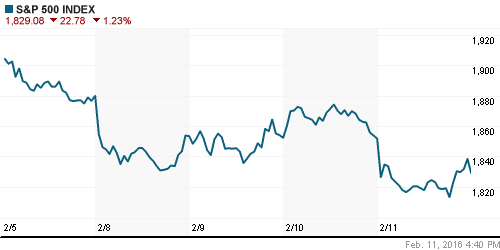

S&P500: -1,23%

NASDAQ: -0,39%

Pre-Market: +0,25%.

Pre-Market: +0,25%.

Европа:

• Индекс FTSEurofirst 300 потерял в четверг 3,7% и опустился до минимумов за последние два с половиной года. В лидерах снижения были акции банковских и сырьевых компаний.

• Индекс европейских банков упал на 6,3% с начала недели, и на 28,% с начала года. Хуже рынка в четверг были акции Societe Generale (-12,6%), который опубликовал более низкие, чем ожидалось результаты по чистой прибыли за четвертый квартал. Кроме того, резко снизились котировки шведских банков, в след за решением Банка Швеции понизить ставку по РЕПО до -0,50 пп. Котировки Svenska Handelsbanken, Swedbank и Nordea Bank упали на 4.3-5.3%.

• Индекс акций сырьевого сектора потерял 4,3%. В центре внимания были бумаги Rio Tinto (- 3.4%) – горнорудная компания оповестила инвесторов об убытках за квартал, и не сдержала свое обещание сохранить размер дивидендных выплат.

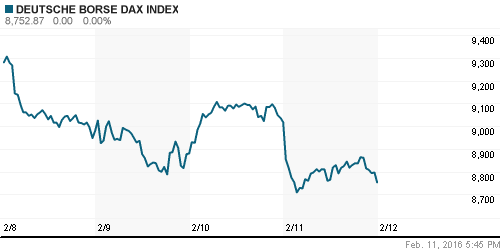

DAX: -2,93%

FTSE 100: -2,39%

Азия:

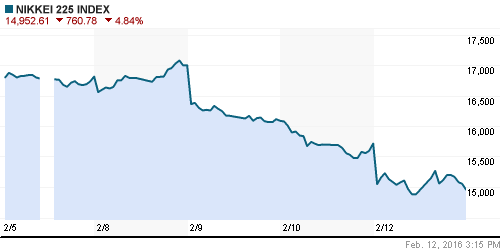

• Японский рынок сегодня обвалился на 5%. Для него это была худшая неделя с 2008 года. Укрепление йены стало причиной игры спекулянтов на понижение. Хуже акций автопроизводителей Toyota Motor (-6.8%) и Honda Motor (-5.5%) были только акции брокерских компаний Nomura Holdings (-9.2%) и Daiwa Securities (-8.2%).

Nikkei-225 (Japan): -4,84%

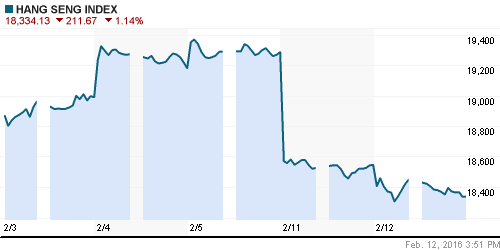

Hang Seng Index (Hong Kong): -0,80%

SSE Composite Index (China): -0,63%

BSE SENSEX (India): -0,97%

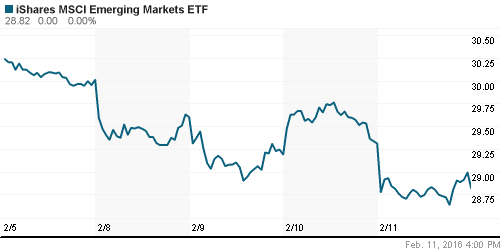

Развивающиеся рынки:

• Развивающиеся рынки в устойчивом нисходящем тренде.

• Фонд Market Vectors Russia упал по итогам сессии всего на 0,3%, что можно в нынешнее время уже считать позитивным сигналом.

• Китай, Саудовская Аравия и другие страны испытывают проблемы с бюджетом из-за замедления мировой и национальной экономики и обвала цен на сырье. (Ведомости)

BRIC: -3,89%

MSCI EM: -2,40%

MSCI EM Eastern Europe:-2,14%

MSCI EM Latin America: -2,43%

iShares MSCI Emerging Markets (EEM): -1,67%

Market Vectors Russia SBI (RSX): -0,30%

АДР (на торгах в США):

• Умеренное снижение по АДР.

• Лучше – Мечел, после новостей о включении в его совет директоров представителей банков-кредиторов.

•

MTL – Mechel ADR: +1,95%

MBT – Mobile TeleSystems ADR: -2,18%

LUKOY – LUKOIL ADR: -1,31%

OGZPY – GAZPROM ADR: -1,87%

NILSY – NORILSK ADR: -2,04%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Котировки нефти подскочили на 5% в пятницу, после того, как министр энергетики ОАЭ Сухаил бин Мохаммед аль-Мазруи заявил, что Организация стран-экспортеров нефти (ОПЕК) готова вести переговоры с другими экспортерами, не входящими в картель, о сокращении производства.

NYMEX Crude Oil (Brent) сегодня: 31,39 $/bbl (+4,42%)

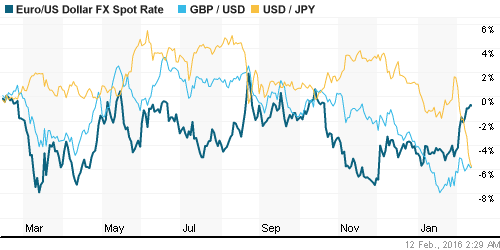

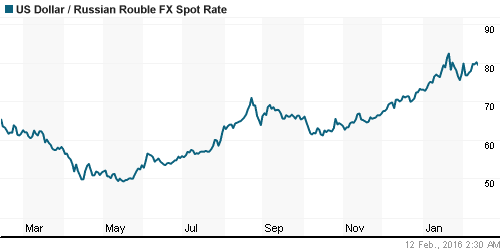

FOREX и валютный рынок:

• Курс рубля вновь под давлением из-за геополитических рисков и новой волны снижения нефти.

Ликвидность:

• Ставки на МБК выросли на 0,3 п/п.

MosPrime Rate (over night): 11,06%

Экономический календарь (время мск.):

10:00 Индекс потребительских цен в Германии

10:00 ВВП Германии

12:00 ВВП Италии

12:30 Объем производства в строительном секторе Великобритании

13:00 ВВП еврозоны

16:30 Розничные продажи в США

18:00 Товарно-материальные запасы компаний США

18:00 Индекс потребительского доверия в США от университета Мичигана

18:00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

Внутренний новостной фон оценивается как смешанный.

• ООО «Прожектор» – владелец небольшого пакета привилегированных акций «Транснефти» – 15 октября обратилось в Арбитражный суд Москвы с требованием признать привилегированные акции компании голосующими. Истец считает, что «Транснефть» выплачивает дивиденды не полностью, намеренно занижая размер прибыли компании … (Ведомости)

• Первые оценки 2016 г. показали резкое падение предпринимательской уверенности. (Ведомости)

• Россияне стали больше вкладывать в накопительное и инвестиционное страхование жизни. (Ведомости)

Настроения на рынке:

• Настроения биржевых игроков оцениваются как уравновешенные, нейтральные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ протестировал вчера уровень поддержки по МА200 в зоне 1700 пунктов. Однако он зажат между двумя ограничивающими движение линиями: МА50 и МА200.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Коррекция российского рынка акций остановилась на уровне поддержки.”

Подписка на комментарии к этому посту по Atom/RSS.