RSS статьи

RSS статьиОжидания

• Баланс рыночных сигналов негативный. Резко ухудшилась динамика на мировых биржах, где обвальное паление в банковском секторе.

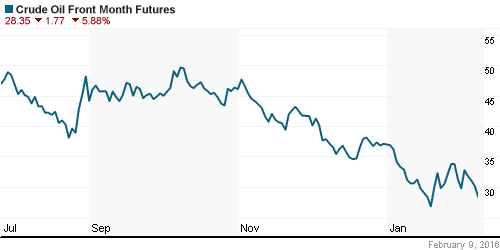

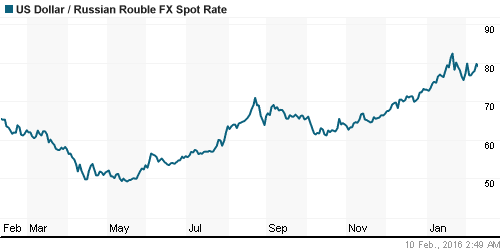

• Видится, что курс доллара к рублю ниже, чем должен быть на корреляциях с нефтью, которая вчера вновь протестировала многолетний минимум на уровне 27,5 по сорту лайт. Не исключена новая волна девальвации с целью 85-90 руб/usd.

• По рынку акций, на коррекции индекс ММВБ опустился в зону поддержки по МА200 в районе 1700 пунктов. Вероятно, от этого уровня будут предприниматься попытки спекулятивной игры на повышение.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

Америка:

• Во вторник в США была волатильная сессия, которая закончилась небольшим снижением по индексам.

• Разнонаправленная динамика сложилась по секторам. Лучше рынка были акции компаний здравоохранения, хуже – энергетические.

• Отраслевой индекс S&P energy упал на 2.5%, в след за падением котировок нефти более чем на 6%. Хуже были акции Anadarko Petroleum (-7,02%) которая объявила об урезании дивидендных выплат.

• Лучше рынка были акции фармацевтических Pfizer (+1.9%) и Gilead (+2.3%). А так же акции интернет-компаний Netflix (+3.4%), Salesforce.com (+6.1%).

DOW: -0,08%

DOW: -0,08%

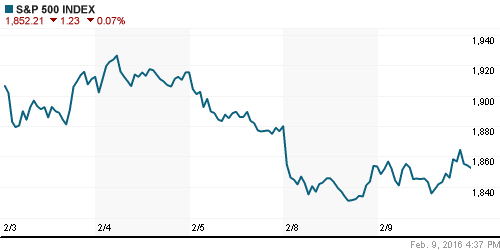

S&P500: -0,07%

NASDAQ: -0,35%

NASDAQ: -0,35%

Pre-Market: -0,30%.

Европа:

• Акции банковского сектора рушатся, он уже к среде показал максимальное недельное снижение котировок за последние 18 лет. Во-вторник индекс европейский банков упал на 4%, после того как он рухнул на 5,6% в понедельник. Причиной этому стало разочарование в перспективах скорого повышения учетных ставок. Акции немецкого Deutsche Bank (-4.3%), итальянского UniCredit (-7.9%), швейцарских Credit Suisse (-4,6%) и UBS (-8.4%).

• Акции горно-рудных компаний так же в аутсайдерах. Индекс сектора потерял 5.4%. Аналитики Goldman Sachs понизили прогноз по сектору до “sell”. Акции Anglo American обвалились 11.2%, а Antofagasta на 9.4%.

• Французский фармацевтический концерн Sanofi предупредил акционеров, что дивиденды в этом году не вырастут. Отчетность за прошлый год оказалась слабой: четвертом квартале продажи компании снизились на 1,6% до 9,3 млрд евро, а прибыль упала на 13,5% до 1,7 млрд евро.

• Историями оста стали акции производителя ветряных турбин Vestas Wing (+4%), который повысил прогноз по прибыли, и Telecom Italia (+3.6%), после предоставления инвесторам нового бизнес-плана развития компании.

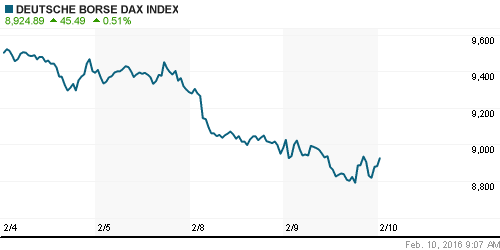

DAX: -1,11%

FTSE 100: -1,00%

Азия:

• В Китае выходные – Новый год.

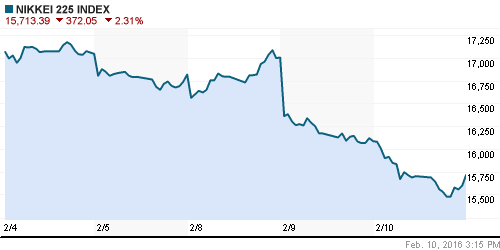

• Индекс Nikkey рухнул во вторник на 5%, и сегодня добавил к падению еще 2,3%. Опасения у инвесторов вызывают банки, их способность погашать долг. Кроме того, вопреки всем стараниям японских регуляторов довести инфляцию до 2%, результат противоположный. Опубликованный сегодня индекс цен производителей снизился на 3,1%.

• В Австралии неожиданно выросли индекс потребительского доверия и продажи новых домов.

Nikkei-225 (Japan): -2,31%

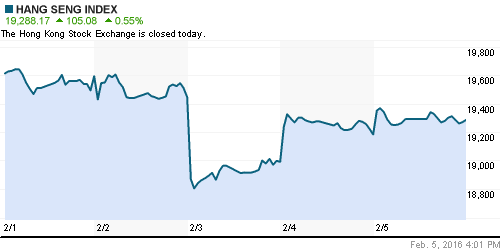

Hang Seng Index (Hong Kong): —

SSE Composite Index (China): —

BSE SENSEX (India): -0,82%

Развивающиеся рынки:

• Российский рынок хуже ЕМ сектора.

BRIC: -1,61%

MSCI EM: -0,58%

MSCI EM Eastern Europe:-1,40%

MSCI EM Latin America: -0,75%

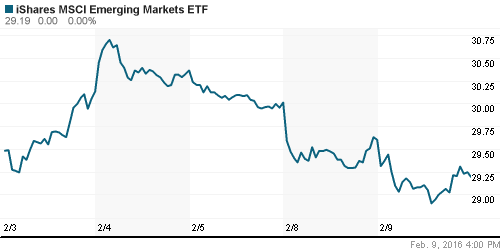

iShares MSCI Emerging Markets (EEM): -1,39%

Market Vectors Russia SBI (RSX): -3,92%

АДР (на торгах в США):

• АДР на Нью-Йоркской сессии отторговались с сильным снижением. Находятся ниже рынка.

•

MTL – Mechel ADR: -2,00%

MBT – Mobile TeleSystems ADR: -2,30%

LUKOY – LUKOIL ADR: -5,96%

OGZPY – GAZPROM ADR: -2,78%

NILSY – NORILSK ADR: -4,25%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки вчера рухнули на 8%, после того как The International Energy Agency (IEA) выразила мнение, что странам ОПЕК не удастся договориться о снижении цен. Кроме того, оно понизило прогноз спроса на нефть в 2016 году.

• Кроме того, American Petroleum Institute (API) сообщил о росте складских запасов нефти на 2,4 млн баррелей за неделю.

• В среду нефть немного отскакивает вверх, после того как информационные агентства распространили слова министра нефти Ирана о том, что страна готова согласовывать поставки нефти на рынок с другими экспортерами.

NYMEX Crude Oil (Brent) сегодня: 30,88 $/bbl (+1,85%)

NYMEX Crude Oil (Brent) сегодня: 30,88 $/bbl (+1,85%)

FOREX и валютный рынок:

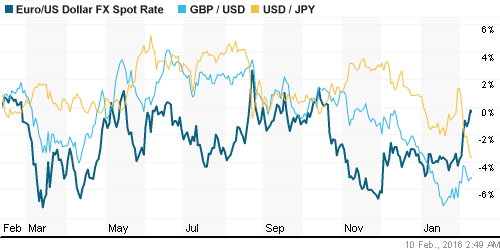

• Курс рубля вновь под давлением из-за геополитических рисков и новой волны снижения нефти.

Ликвидность:

• Ставки на МБК за неделю снизились более чем на 0,5 пп, что говорит об улучшении ситуации.

MosPrime Rate (over night): 10,73%

Экономический календарь (время мск.):

Выходной день в Китае

10:45 Объём промышленного производства во Франции

12:00 Объём промышленного производства в Италии

12:30 Объём промышленного производства в Великобритании

18:00 Прогноз ВВП Великобритании от NIESR

18:00 Выступление председателя ФРС Джанет Йеллен

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22:00 Отчёт об исполнении федерального бюджета США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

Новости будут чуть позже отдельным постом …

Настроения на рынке:

• Настроения биржевых игроков уравновешенные. Нейтральные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ корректируется, и приближается к уровню сильной поддержки по МА200 в зоне 1700 пунктов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “На Московской бирже коррекция, на фоне плохой внешней конъюнктуры”

Подписка на комментарии к этому посту по Atom/RSS.