RSS статьи

RSS статьи

Ожидания

• Текущую ситуацию можно охарактеризовать, как спекулятивная игра на повышение, на фоне “отскочивших” вверх цен на нефть.

• Отмечу ряд позитивных макроэкономических новостей, которые были в газетах сегодня (см. ниже).

• Насколько долго продлится оптимизм, сказать сложно. В первую очередь он будет зависеть от цен на нефть. А по нефти ситуация противоречивая.

• В целом же, текущая коррекция на российском рынке акций является хорошей возможностью, что бы покупать со среднесрочными и долгосрочными инвестиционными целями.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции Уралкалий, Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ.

• С Инвестиционными целями: покупать “дальние” ОФЗ.

Америка:

• В связи с выходным днем, торгов на Wall Street не было.

• Экономическая статистика, так же не публиковалась.

• Премаркет “Ярко зеленый”.

Pre-Market: +1,40%.

Pre-Market: +1,40%.

Европа:

• Европейские биржевые Индексы обновили двухлетние минимумы.

• В авангарде падения были банки. Испанский Banco de Sabadell, французский Credit Agricole и португальский Banco Comercial Portugues, которые потеряли от 4.5% до 7.8% за сессию. Но итальянские банки были вне конкуренции: котировки Banco Monte Paschi обвалились на 14.8%, а Banco Popolare, UniCredit и Mediobanca на 6.7-4.8 %%.

• Акции французской сети супермаркетов Casino упали на 8.4, после того, как рейтинговое агентство Standard & Poor’s понизило его кредитный рейтинг до “мусорного” уровня.

• Однако были и позитивные истории.

• Брокеры повысили рекомендации по акциям Ericsson, LVMH и CNP.

• Продажи французского автоконцерна Renault в минувшем году выросли на 3,3% и достигли рекордного в истории компании показателя в 2,8 млн единиц. Успех Renault обеспечило восстановление спроса на европейском рынке – рост там превысил 10%. Это помогло крупнейшему автогиганту Франции компенсировать убытки на развивающихся рынках, где Renault традиционно широко представлен. Так, в Южной Америке продажи рухнули на 14,8%. Поразделение Renault Eurasia, куда входит и Россия, зафиксировало спад на 8,6%. (Euronews)

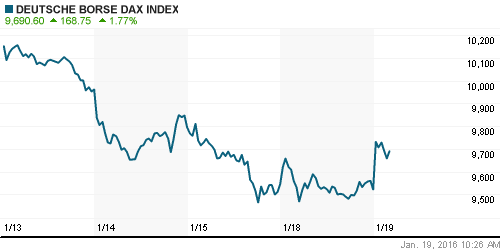

DAX: -0,25%

DAX: -0,25%

FTSE 100: -0,42%

Азия:

• Азиатские биржевые индексы во вторник демонстрируют рост, после того, как были опубликованы данные о китайском ВВП, рост которого в четвертом квартале составил 6,8% г/г. А объем промышленного производства в декабре продемонстрировал рост 5,9% г/г. Однако эти темпы роста самые умеренные за последние 25 лет.

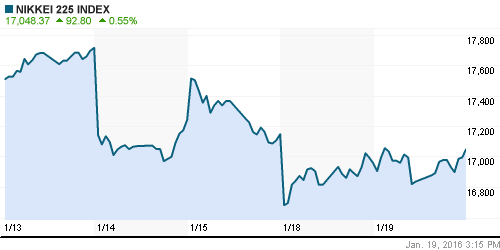

Nikkei-225 (Japan): +0,55%

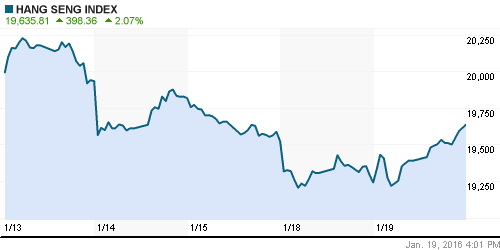

Hang Seng Index (Hong Kong): +1,47%

SSE Composite Index (China): +3,22%

BSE SENSEX (India): +1,25%

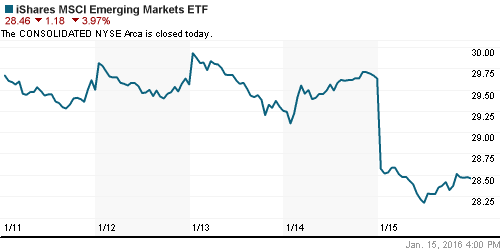

Развивающиеся рынки:

• Динамика российского рынка акций остается наихудшей среди развивающихся рынков.

BRIC: -1,13%

MSCI EM: -0,81%

MSCI EM Eastern Europe: -2,46%

MSCI EM Latin America: -1,04%

АДР (на торгах в США):

• Торгов АДР на Wall Street вчера не было из-за выходного.

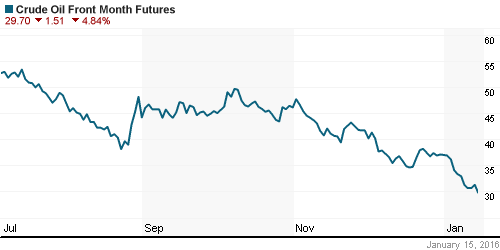

Нефть, энергия, сырьевые товары, драгоценные металлы:

• В воскресенье США сняли торговое эмбарго с Ирана, а уже в понедельник правительство страны издало распоряжение о наращивании добычи и подготовке инфраструктуры к экспорту нефти. (Reuters)

• В понедельник котировки нефти спекулятивно отскакивают на вновь вышедших данных о росте спроса на энергоносители в Китае.

• Сигналы противоречивые.

NYMEX Crude Oil (Brent) сегодня: 29,41 $/bbl (+3,01%)

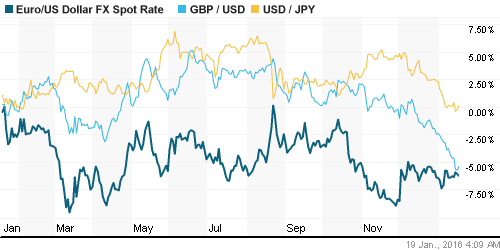

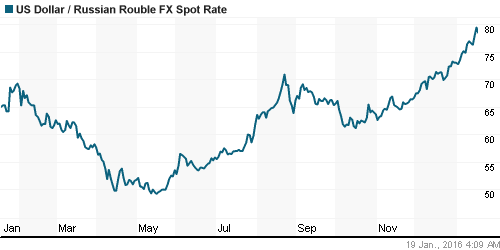

FOREX и валютный рынок:

• Курс рубля демонстрирует высокую волатильность на уровнях близких к исторически максимальным.

Ликвидность:

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 11,28%

MosPrime Rate (over night): 11,28%

Экономический календарь (время мск.):

10:00 Индекс потребительских цен в Германии

11:15 Индекс цен производителей и цен на импорт в Швейцарии

12:00 Платёжный баланс еврозоны

12:30 Индекс потребительских цен в Великобритании

12:30 Индекс цен на жильё в Великобритании

13:00 Индекс настроений в деловых кругах Германии ZEW

13:00 Индекс настроений в деловых кругах еврозоны ZEW

13:00 Индекс потребительских цен в еврозоне

18:00 Индекс деловой активности на рынке жилья США от NAHB

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как смешанный.

• Поставки газа «Газпрома» в дальнее зарубежье (Европа и Турция, за исключением стран бывшего СССР) в период 1–16 января увеличились, по предварительным данным, на 29,4%. (Ведомости)

• Ситуация в металлургическом секторе. (Ведомости)

• Ситуация в розничном сегменте. (Ведомости)

• Ситуация с внешним долгом. (Ведомости)

Настроения на рынке:

• Настроения смешанные.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС демонстрируют “отскок” после обновления многомесячных минимумов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Оптимизм спекулятивной природы.”

Подписка на комментарии к этому посту по Atom/RSS.

ммк и прочие трубы я так понимаю держать смысла нет?