RSS статьи

RSS статьи

Ожидания

• В пятницу торги начались с коррекции. Во-первых вчера “убежали быстрее паровоза”. Во-вторых, коррекция проходит в тренде обще мировой конъюнктуры сегодня, а не по причине наших локальных новостей.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции ритейлеров: X5, Дикси Групп, М-Видео, на фоне хороших финансовых показателей; металлургов: ММК и ТМК; электроэнергетического сектора: ИнтерРАО, РусГидро, Мосэнерго; локальных автозаводов: АвтоВаз, Соллерс, Камаз; фармация: Аптечная сеть 36,5 и Протек.

• С Инвестиционными целями: покупать “дальние” ОФЗ.

Америка:

• В четверг, на следующий день после эйфории, вслед за решением ФРС о повышении ставки, прокатилась коррекция. Этому способствовала плохая конъюнктура на сырьевом рынке.

• Акции Newmont Mining обвалились на 7.7% и были худшими в индексе добывающих компаний .SPLRCM (-1.9%), тогда как индекс энергетических компаний .SPNY упал на 2.5%.

• Акции Apple (-2.1%), показали наихудший результат среди бумаг входящих в индекс S&P так же как и в индекс Nasdaq, после того, как появились о слабых отгрузках iPhone.

• Хуже рынка был Oracle (-5.1) после того, как продемонстрировал слабые финансовые отчеты за 3 кв.

• Лучше рынка были акции Pandora Media (+13.54%), специализирующаяся на продаже потоковой музыки, после того как представила “сбалансированные” данные по роялти.

• Так же позитивно был воспринят инвесторами отчет FedEx (+2.0%), за третий квартал.

DOW: -1,43%

DOW: -1,43%

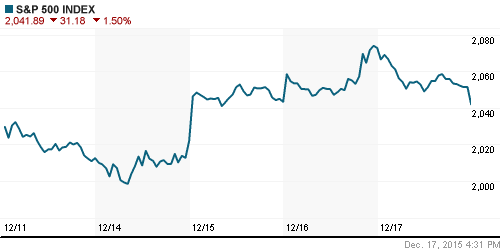

S&P500: -1,50%

NASDAQ: -1,35%

Pre-Market: -0,19%

Европа:

• В первый день после повышения ставки ФРС в лидеры вышли акции цикличных отраслей, таких как автомобили, банковское дело и страхование, с приростом от 1,5 до 2,8 %%.

• AstraZeneca (+0.3) покупает пакет в 55% акций частной биотехнологической компании Acerta Pharma за $4.0 млрд., чтобы выйти на новый для него рынок препаратов от рака крови.

• Так же как и в США хуже рынка были акции добывающих и нефтяных компаний из-за падающих цен на сырьевые товары.

DAX: +2,57%

DAX: +2,57%

FTSE 100: +0,68%

Азия:

• Бак Тайваня снизил сегодня учетную ставку, второй раз в году, до 1.625% против 1.75, мотивировав свое решение спадом в мировой торговле.

• А Банк Японии, напротив, по итогам заседания, окончившегося сегодня, оставил свою кредитную политику неизменной.

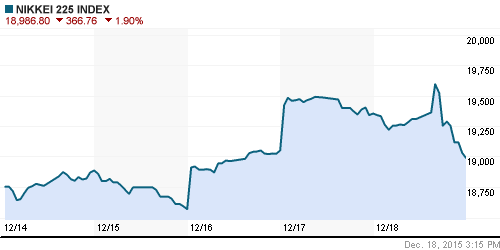

Nikkei-225 (Japan): -1,90%

Hang Seng Index (Hong Kong): +0,08%

Hang Seng Index (Hong Kong): +0,08%

SSE Composite Index (China): -0,03%

BSE SENSEX (India): -0,76%

Развивающиеся рынки:

• Если еще днем на локальных развивающихся рынках был рост, то вечером, на американской сессии, EFT сектора начали продавать. Главным фактором снижения является доминирующая сырьевая зависимость развивающихся рынков, а сейчас не благоприятная конъюнктура.

BRIC: +0,96%

MSCI EM: +1,04%

MSCI EM Eastern Europe: +0,75%

MSCI EM Latin America: +0,95%

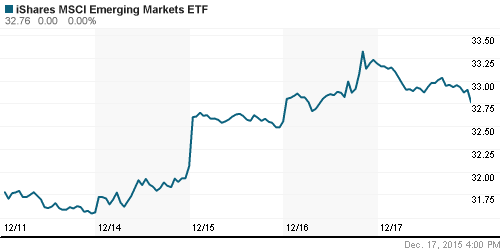

iShares MSCI Emerging Markets (EEM): -1,30%

Market Vectors Russia SBI (RSX): -0,96%

АДР (на торгах в США):

• АДР показали смешанные, в целом нейтральные результаты.

•

MTL – Mechel ADR: -0,72%

MBT – Mobile TeleSystems ADR: -0,33%

LUKOY – LUKOIL ADR: -1,49%

OGZPY – GAZPROM ADR: +0,11%

NILSY – NORILSK ADR: +1,31%

Нефть, энергия, сырьевые товары, драгоценные металлы:

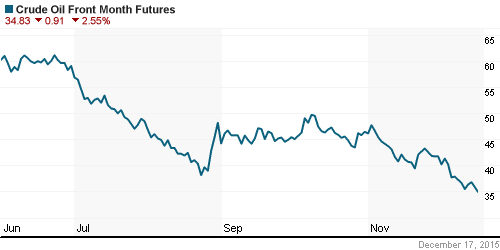

• Опубликованные еще в среду данные о продолжающемся росте складских запасов нефти, и опасения, что проблема перепроизводства еще далека от разрешения, привели к снижению нефтяных котировок третью неделю подряд.

• По данным отраслевых специалистов, инвестиции в нефтяную отрасль снизились на 20% в 2015 году, и продолжат снижаться в следующем – такого не было уже более 30 лет.

NYMEX Crude Oil (Brent) сегодня: 37,15 $/bbl (+0,24%)

FOREX и валютный рынок:

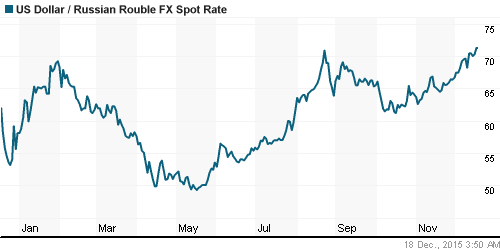

• Доллар укрепляется к корзине мировых валют, после решения ФРС об увеличении учетной ставки.

• Курс рубля тестирует годовые максимумы к доллару, на фоне низких цен на нефть и сырьевые товары, и на фоне укрепления самого доллара.

• Аргентина отменила контроль над валютными операциями. Аргентинский песо подешевел почти в 1,5 раза после этого решения. (Ведомости)

Ликвидность:

• Ситуация с ликвидностью стабильная.

MosPrime Rate (over night): 11,76%

Экономический календарь (время мск.):

12:00 Платёжный баланс еврозоны

17:45 Индекс деловой активности в сфере услуг США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Аптечные сети «36,6» и «А5» готовятся к объединению. На российском аптечном рынке может появиться новый лидер. (Ведомости)

• ТЭК. Nord Stream 2 – под риском. (Ведомости)

• «Мечел» получил убыток в III кв. в размере $773 млн. от курсовых разниц от переоценки долга. (Ведомости)

• Проблемы во Внешпромбанке. (Ведомости)

• Россия и Китай 17 декабря в рамках XX встречи глав правительств двух стран подписали протокол об условиях поставки российской пшеницы на китайский рынок. (Ведомости)

• АФК «Система» создала компанию для инвестиций в недвижимость. И уже инвестировала 125 млн евро в проекты в Германии. (Ведомости)

Настроения на рынке:

• Настроения смешанные.

Технически (тренды):

• Краткосрочно: Индекс ММВБ “отскакивает” от зоны исторической поддержки в районе 1700 пунктов. Индекс РТС торгуется близко к уровням годовых минимумов.

• Среднесрочно: Консолидация в широком диапазоне, при высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Откат на общемировой негативной конъюнктуре.”

Подписка на комментарии к этому посту по Atom/RSS.