RSS статьи

RSS статьи

Ожидания

• Геополитические риски России возрастают – к Донбассу теперь добавилась и Сирия. Экономические риски, из-за обновляющей минимумы нефти, и торговых барьеров, теперь уже и с Турцией, тоже. Кроме того, сегодня в СМИ растиражировали новость, о возможном расширении санкций в отношении России, из-за нарушения договора о ракетах средней дальности.

• Ожидания, в отношении динамики российского рынка акций – негативные – вероятна коррекция, в лучшем случае консолидация в районе уровня 1700 пунктов по индексу ММВБ.

Рекомендации

• Дейтрейдерам / спекулянтам: Покупать фьючерсы на курс рубля к доллару и евро (SiZ5 и EuZ5).

• Позиционно: Покупать акции ритейлеров: X5, Дикси Групп, М-Видео, на фоне хороших финансовых показателей; металлургов: ММК и ТМК; электроэнергетического сектора: ИнтерРАО, РусГидро, Мосэнерго; локальных автозаводов: АвтоВаз, Соллерс, Камаз.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• В США опят развивается интрига в отношении повышения лимита государственных заимствований, которые подошли к установленному в 2013 году лимиту в $16.699 триллионов. Однако. Участники не отнеслись к этому серьезно – повысят в очередной раз.

• На Wall Street продолжился рост. Помогли этому сектор здравоохранения, потребительские акции и автомобильный сектор.

• Акции UnitedHealth Group выросли на 3.1% после того, как ее генеральный директор развеял страхи о выходе компании из программы государственного медицинского страхования, так же как и выросли акции Anthem (+4,17%).

• Сильные продажи автомобилей стимулировали рост в акциях всей индустрии, в том числе Ford (+1,6%), General Motors (+0,2%).

• Однако, участники рынка полностью проигнорировали новости о падении до минимальных с 2009 года объемов промышленных заказов.

• Основной экономический отчет по США будет в пятницу: занятость за ноябрь.

DOW: +0,95%

DOW: +0,95%

S&P500: +1,07%

NASDAQ: +0,93%

Pre-Market: +0,15%

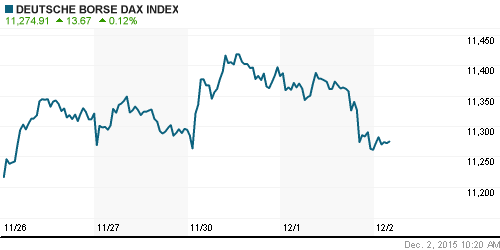

Европа:

• Акции в Европе растут в среду, на ожиданиях, что ЕЦБ повысит объемы стимулирования, по итогам своего заседания в среду-четверг.

• Второй идеей роса стали акции энергетической RWE, которые во вторник выросли на 17% и на 2% еще сегодня в среду, после того, как аналитики HSBC и Raymond James повысили по ней рекомендации.

• Royal Bank of Scotland и Standard Chartered оказались самыми слабыми банками Великобритании по итогам стресс-тестов. Однако, по мнению Банка Англии, все системообразующие британские кредитные учреждения тесты прошли, показав устойчивость к финансовым шокам, таким как рецессия в мировой экономике и падение цен на нефть до 38 долларов за баррель.

• Отчет статистической службы Евростат за октябрь показал, что уровень безработицы в Евросоюзе опустился до 9,3% от трудоспособного населения, до уровня 2009 года.

DAX: +0,12%

FTSE 100: +0,21%

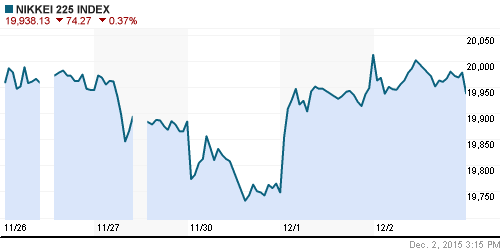

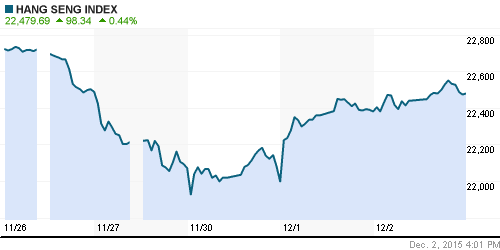

Азия:

• В Китае эйфория, после того, как юань был включен МВФ в число трех крупнейших валют резервирования (SDR).

• Однако все остальные биржевые индексы Азии падают, после опубликованной вчера слабой статистики по промышленным заказам в США, а так же после того, как резко провалился индекс курса доллара к корзине мировых валют.

Nikkei-225 (Japan): -0,37%

Nikkei-225 (Japan): -0,37%

Hang Seng Index (Hong Kong): +0,53%

SSE Composite Index (China): +2,33%

BSE SENSEX (India): -0,19%

Развивающиеся рынки:

• Экономика Бразилии погрузилась в самую глубокую рецессию за 25 лет: в третьем квартале по сравнению со вторым ВВП сократился на 1,7%, а в годовом выражении – на 4,5%. Дефицит бюджета растет, инвестиции падают девятый месяц подряд, международное агентство Standard & Poor’s опустило кредитный рейтинг страны до “мусорного” уровня. Из стран БРИКС экономика сокращается только у России и Бразилии. В Индии ВВП увеличился на 7,4% в третьем квартале, по этому показателю Индия обогнала Китай. Экономика ЮАР после заминки в середине года, в третьем квартале возобновила рост.

BRIC: +1,18%

MSCI EM: +1,37%

MSCI EM Eastern Europe: -0,59%

MSCI EM Latin America: +1,69%

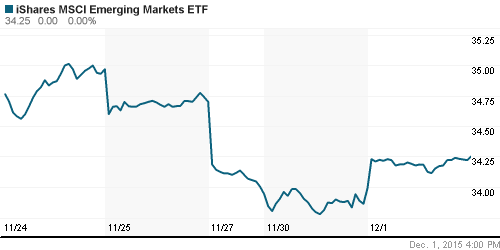

iShares MSCI Emerging Markets (EEM): +0,76%

Market Vectors Russia SBI (RSX): -0,72%

АДР (на торгах в США):

• Слабые результаты. Хуже рынка АДР Газпрома.

•

MTL – Mechel ADR: +2,22%

MBT – Mobile TeleSystems ADR: 0,00%

MBT – Mobile TeleSystems ADR: 0,00%

LUKOY – LUKOIL ADR: +0,08%

OGZPY – GAZPROM ADR: -0,86%

NILSY – NORILSK ADR: +0,22%

Нефть, энергия, сырьевые товары, драгоценные металлы:

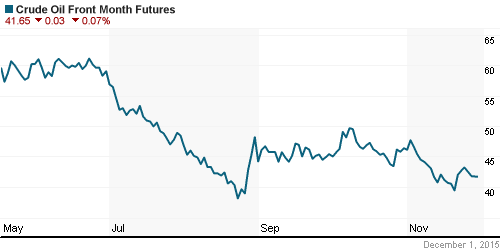

• Нефть медленно но верно идет вниз. От встречи членов ОПЕК, в Вене в эту пятницу, никто не ожидает прорыва.

NYMEX Crude Oil (Brent) сегодня: 44,17 $/bbl (-0,61%)

FOREX и валютный рынок:

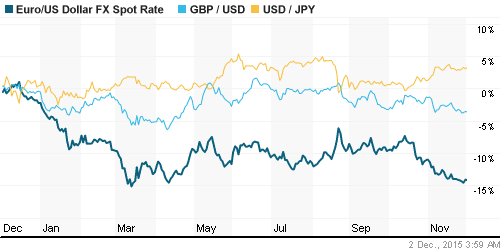

• После того, как совет МВФ одобрил в понедельник включение китайского юаня в свою корзину резервных валют, курс доллара получил удар, и снижается к корзине мировых валют.

Ликвидность:

• Ставки на МБК стабильны на уровнях чуть ниже 12%, что говорит об умеренном дефиците ликвидности. В последние дни ставка овернайт снизилась на 0,1 процентный пункт.

MosPrime Rate (over night): 11,62%

Экономический календарь (время мск.):

11:00 Изменение числа безработных в Испании

12:30 Индекс деловой активности в строительном секторе Великобритании

13:00 Индекс цен в еврозоне

16:15 Изменение количества рабочих мест в частном секторе США от ADP

16:30 Производительность труда, США

16:30 Выступление председателя ФРС Джанет Йеллен

18:00 Решение Банка Канады по процентной ставке

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

20:25 Выступление председателя ФРС Джанет Йеллен

22:00 Бежевая книга

23:40 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• См ранее: http://www.plan.ru/?p=19362

Настроения на рынке:

• На рынке инвестиционная апатия.

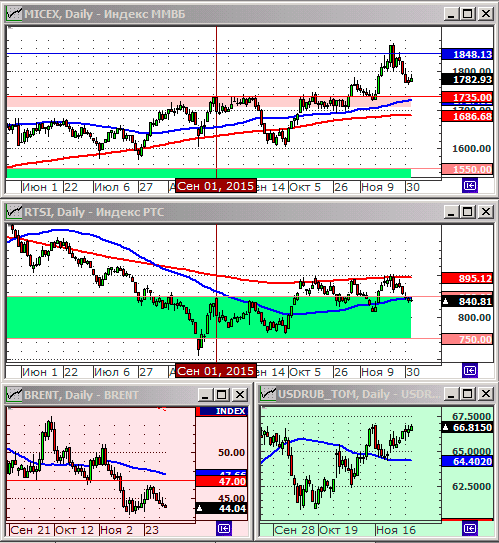

Технически (тренды):

• Краткосрочно: Индекс ММВБ, после обновления годовых максимумов, корректируется к уровню сопротивления в район 1700 пунктов. Индекс РТС корректируется от сопротивления по МА200 к поддержке по МА50.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Ожидания негативные.”

Подписка на комментарии к этому посту по Atom/RSS.

Я фигею с амеров. Сами вышли из этого договора, а нас теперь обвиняют, то мы его не соблюдаем…. а у себя бревна не замечают…..