RSS статьи

RSS статьи

На фото: Герман Греф. Показывает, на сколько вырастет его вознаграждение, после введения опционной программы для топ-менеджеров.

Любой оптимизм хорошо, даже если его причины сомнительны.

Застрельщик роста последних дней, безусловно, Сбербанк – крупнейшая по биржевым оборотам российская “голубая фишка”. Причины роста банальные: топ-менеджеры приняли опционную программу, и теперь их гонорары зависят на треть от роста акций банка (см Ведомости). С учетом того, что продолжительность программы три года – можно предположить, что три ближайших года акции Сберегательного банка будут расти. В прочем, они действительно недооценены фундаментально. Будем надеяться, что это станет стимулом и для восстановления всего российского фондового рынка.

• Мощный рост по голубым фишкам, вернул оптимизм на рынок. Вероятно, позитивные настроения сохранятся, так как рост заразителен, и спровоцирует приток спекулятивного капитала частных и институциональных инвесторов.

• Между тем, покупать голубые фишки на обновлении максимумов рискованно, а шортить – безумно.

• Очевидной идеей видится покупка акций второго эшелона (но не дальше второго )) со среднесрочными позиционными целями. Они не отыграли рост, и в них риски (Бета) кратно меньше, чем в голубых фишках.

• По курсу рубля текущие риски девальвации оцениваются очень высокими. Макроэкономические показатели слабые: инфляция высокая, нефть низкая. Кроме того, никто не отменил гигантские выплаты по внешнему долгу в декабре, и традиционный предновогодний ажиотаж на валюту.

Рекомендации

• Дейтрейдерам / спекулянтам: Покупать фьючерсы на курс рубля к доллару и евро (SiZ5 и EuZ5).

• Позиционно: Покупать акции ритейлеров: X5, Дикси Групп, М-Видео, на фоне хороших финансовых показателей; металлургов: ММК и ТМК; электроэнергетического сектора: ИнтерРАО, РусГидро, Мосэнерго; авиакомпании: ЮтЭир; локальных автозаводов: АвтоВаз, Соллерс, Камаз.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Отличились отчетами два крупнейших национальных ретейлера, которые обеспечили поддержку индексу S&P 500 от снижения: Wal-Mart (+3,54%) и Home Depot (+4,42%). При этом, их результаты резко контрастировали с конкурентами отчитавшимися на прошлой неделе – сетями супермаркетов: Macy’s (-1,53%) и Nordstrom (-0,15%), акции которых падают до сих пор. Подчеркнули неравномерность результатов, так же ретейлеры из спортивного сегмента Urban Outfitters (-3.84%), и Dick’s Sporting Goods (-9.43%), у которых выручка снижается. – Американцы разлюбили спорт?

• “Под раздачу” попали акции производителей биодобавок, после того, как министерство юстиции США назвала их методы продаж – криминальными. GNC Holdings (-6.38%), Vitamin Shoppe (-4.92%), Herbalife (-1.48%).

DOW: +0,04%

DOW: +0,04%

S&P500: -0,13%

S&P500: -0,13%

NASDAQ: +0,03%

Pre-Market: -0,09%

Европа:

• В Европе участники рынка под впечатлением от пятничных терактов в Париже. Как это повлияет на европейскую экономику, пока не понятно. На среду фон умеренно негативный. Торги на европейских биржах начались со снижением.

DAX: -0,46%

FTSE 100: -0,36%

Азия:

• В Токио индекс Nikkei получил поддержку из-за из-снижения курса йены.

• Между тем, обвальное падение цен на цветные металлы (в первую очередь медь) – причина которого слабый спроса из Азии, стали поводом для опасений инвесторов, и проблемой для индексов в Шанхае, Шенжене и Бомбее.

• Устоять против снижения не помогло даже то, что в Китае впервые за два года не упал (+0,01%), но стабилизировался, индекс цен на жилье, на чем биржевой отраслевой субиндекс .SSEP вырос более чем на 4%, благодаря акциям китайских застройщиков Greenland Holdings (+5,51%) и Poly Real Estate (+6,26%). Лидером по росту цен на недвижимость стал китайский город Шеньжень (Shenzhen) где цены на жилье выросли на 39,9% г/г.

Nikkei-225 (Japan): +0,09%

Hang Seng Index (Hong Kong): -0,09%

SSE Composite Index (China): -1,01%

BSE SENSEX (India): -1,12%

Развивающиеся рынки:

• Все локальные индексы развивающихся рынков вчера выросли, но российский рынок вырос втрое выше (?!) Вероятно, прошла волна притока капитала.

BRIC: +1,37%

BRIC: +1,37%

MSCI EM: +1,32%

MSCI EM Eastern Europe: +3,80%

MSCI EM Latin America: +1,11%

iShares MSCI Emerging Markets (EEM): +0,29%

Templeton Russia and East European Fund (TRF): +0,27%

Market Vectors Russia SBI (RSX): +1,67%

АДР (на торгах в США):

• Российские АДР на сессии в Нью-Йорке показали существенный прирост примерно одинаковыми темпами второй день подряд.

•

MTL – Mechel ADR: -0,40%

MBT – Mobile TeleSystems ADR: +6,69%

LUKOY – LUKOIL ADR: +2,05%

OGZPY – GAZPROM ADR: +3,35%

NILSY – NORILSK ADR: +1,54%

Нефть, энергия, сырьевые товары, драгоценные металлы:

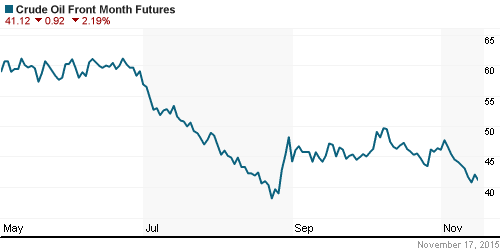

• В среду по нефтяным котировкам мы наблюдаем отскок вверх после масштабного падения накануне. Нефть на уровнях шестилетних минимумов.

• Металлы обновляют многолетние минимумы. Дна нет.

• В 2017 году в России начнет снижаться добыча нефти. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 44,17 $/bbl (+1,38%)

FOREX и валютный рынок:

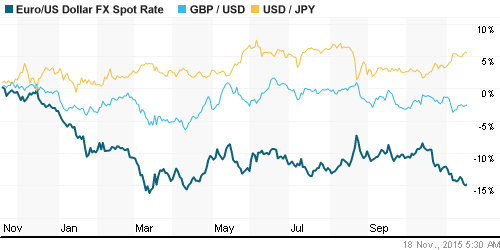

• На фоне роста террористической опасности в Европе – снижается курс евровалюты.

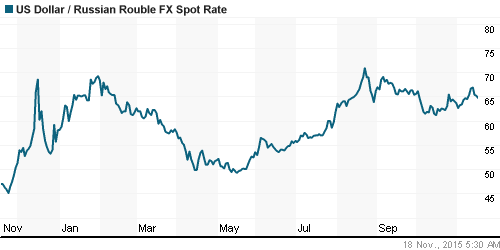

• Курс рубля выглядит более сильным, чем должен быть при текущем ценнике на нефть.

Ликвидность:

• Ставки на МБК продолжили рост. Ситуация с ликвидностью ухудшается.

MosPrime Rate (over night): 11,79%

Экономический календарь (время мск.):

13:00 Индекс экономических ожиданий в Швейцарии ZEW

15:00 Индекс запросов на ипотечное кредитование в США

16:00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

16:30 Число выданных разрешений на строительство нового дома в США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22:00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно негативный.

• S&P: банковская система будет убыточна в 2015 году по МСФО. (Ведомости)

• S&P: Экономика России, вероятно, вышла из рецессии, но расти пока не будет. (Ведомости)

• ВТБ выбирается из убытков. (Ведомости)

• Сбербанк вводит для топ-менеджеров опционную программу, которая привязана к рыночной цене акций банка. (Ведомости)

• «Фосагро» наращивает рентабельность и выплаты акционерам. (Ведомости)

• У Украинской биржи, контролируемой ММВБ, отозвали лицензию. (Ведомости)

Настроения на рынке:

• Настроения смешанные.

Технически (тренды):

• Краткосрочно: Прорван уровень сопротивления по индексу ММВБ.. Индекс РТС входит в зону сопротивления по МА 200.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 15

на “Российский фондовый рынок – возрождение.”

Подписка на комментарии к этому посту по Atom/RSS.

С утра, кстати, по Блумбергу было много новостей про нас, ну там, справа, “бегущей2 колонкой. + небольшое интервью Костина. Может, ветры задули в иную сторону и вашингтонский оПком пойдёт на ослабление и постепенную отмену санкций? скажем, к лету?

vermont,санкции будут существовать столько,сколько будет существовать США.А на рынке видим кроющихся шортистов,которых полтора года набирали.Это перед падением в бездну.А те, которые как бы не кукл,сейчас этот задер используют для взятия шортов на срочном рынке.

Админ,когда мы эту недооцененность уводим в дивидентах?В каком десятилетии?

Чуб, 18.11.2015 в 17:12, про Иран также говорили, кстати. А “шортисты” и “полтора” года это как? Так разве бывает: полтора года в перманентном шорте?

Чуб, 18.11.2015 в 17:20 приличные дивиденды в публичных компаниях в России? Счастливое и редкое исключение, а не жесткое правило, имхо…

vermont:Когда полтора года боковик,а с экономикой все хуже и хуже,у публики созревает одна единственная мысль:БЫТЬ ОБВАЛУ.Видать созрела.И начали рвать ноздри.Про недооцененность просто прикалываюсь.О ней можно говорить,когда у сбера дивы будут 10 рублей при текущей цене.

vermont,про Иран кстати,это словесные интервенции.Поправку Джексона-Веника (из-за запрета евреям уезжать из СССР) уже 45 лет отменить не могут.А Иран на третьем месте врагов США.После России и Китая.И ты всерьез веришь патологическим лжецам?

Чуб, в отношении России поправка была отменена еще три года назад :) А в отношении Ирана она вроде бы и не действовала никогда.

В остальном трудно не согласиться. Я зарекся покупать Сбер, ибо госконтора – в любой момент могут “призвать” на помощь Родине. Впрочем, любого могут призвать…

Да,припоминаю.А в Иране были евреи?)

Чуб, 18.11.2015 в 19:03, не понял, на Иран санкций наложено не было вовсе и они нефть продавать всегда могли, но…ввиду словесных интервенций со стороны США не делали этого? А патологические лжецы это кто, Иран, про свой термояд или США, про иранский термояд? Вроде как все врут в международных отношениях, только это не ложь называется, а дипломатия:)

Lex, 18.11.2015 в 22:18, мне кажется, что те, кто реально убежден (без всякой даже самой малой надежды, что такого не будет) с момента приобретения этого убеждения деньги в наших банках, и даже просто в рублях, не держат. Но, большинству ведь деваться некуда, стерпим…когда в этой стране уважали личную собственность или саму личность? Отсюда большинство наших бед. Ведь если русского человека государство начнет уважать или просто относиться не как к просрочившему платёж должнику, это не страна будет, а просто всепланетное заглядение, впрочем, это отдельная тема, неинтернетная…

vermont,словесные интервенции,это когда амеры обещают снять санкции.Помедленнее читай.Тогда с первого раза смысл будешь догонять.

Чуб, 19.11.2015 в 15:57, а вот нервничать не стоит, надо быть терпеливым, не у всех ума палата как у Вас.

Ну вот,а сам говоришь не нервничать.)Просто попросил не терять нить диалога.Чтобы не повторяться.