RSS статьи

RSS статьиОжидания

• Рост в акциях Сбербанка может спровоцировать спекулятивный рост по всему фронту российских ценных бумаг.

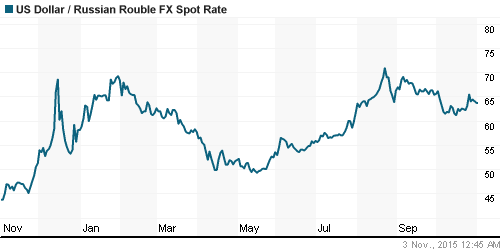

• Кроме того, следует обратить внимание на укрепление рубля, вопреки сползанию нефтяных котировок вниз. Это может быть признаком долгожданного притока капитала.

• Отмечу движения в давно “застоявшейся” электроэнергетике. Растут акции всего сектора. Частично это объясняется изменением ценообразования на рынке электроэнергии (см. http://www.vedomosti.ru), а частично фундаментальной неоцененностью акций отрасли.

• Краткосрочная динамика рынка остается неочевидной.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: Покупать акции ретейлеров: Магнит, X5, Дикси Групп, М-Видео, на фоне хороших фин.показателей. Покупать акции ММК и Разгуляй. Акции элекроэнергеики: ИнтерРАО, РусГидро, Мосэнерго.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

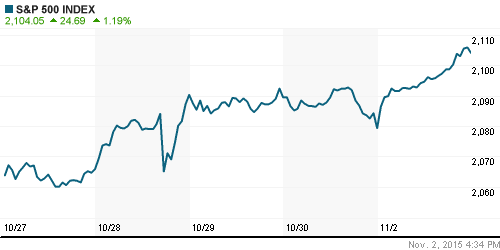

• Американские индексы выросли в понедельник. Индекс NASDAQ-100 обновил 15-летний максимум. Рост был по широкому фронту отраслей, но лучше рынка был отраслевой индекс энергетических компаний: .SPNY (+2.4%).

• Оптимизм был спровоцирован отчетами гигантов Exxon (+3,1%) и Chevron (+4,5%), которые отчитались лучше ожиданий еще в пятницу.

• Кроме того, в центре внимания был индекс S&P healthcare (+2%), на фоне роста Pfizer (+3.7%) и AbbVie (+6,4%), которые ведут переговоры об объединении своих активов. Акции биофармацевтической компании Dyax взмыли на 28.4%, после того, как британский фармпроизводитель Shire заявил, что купит ее за $5.9 млрд.

• При этом макроэкономическая статистика по США не радужная. Производственная активность опустилась более чем на двухлетний минимум.

• Акции Visa упали на 3%. Инвесторы не оценили ее желание купить ее же ранее проданную бывшую дочернюю компанию Visa Europe за $23.3 млрд.

• Hewlett-Packard после разделения бизнеса, с понедельника торгуется на бирже в виде двух тиккеров HP Inc (+13%) и Hewlett Packard Enterprise (-1.6%).

DOW: +0,94%

DOW: +0,94%

S&P500: +1,19%

NASDAQ: +1,45%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

• Программа стимулирования экономики, проводимая ЕЦБ слабо отражается на росте выпуска промышленной продукции в еврозоне. Индекс менеджеров по закупкам компании Маркит вырос только на 0,3% с сентябрьского уровня в 52,0 балла. Слабый промышленный рост означает сохранение высокой безработицы и близкий к нулю уровень инфляции. В настоящее время безработица в зоне евро находится на самом высоком с начала года уровне.

• Прибыль ирландской бюджетной авиакомпании Ryanair выросла на 37% за второй и третий квартал этого года и составила 1 миллиард 230 миллионов евро. Пассажиропоток за тот же период увеличился на 13%.

• Прибыль крупнейшего европейского банка HSBC увеличилась на треть в третьем квартале до 5 с половиной миллиардов евро. Так же как выросла прибыль немецкого Commerzbank (+6.6), а сам банк объявил о первых с 2007 года выплатах дивидендов.

• Акции шведской Electrolux упали более чем на 5%, после того как американский регулятор не разрешил сделку по приобретению американской компании General appliance.

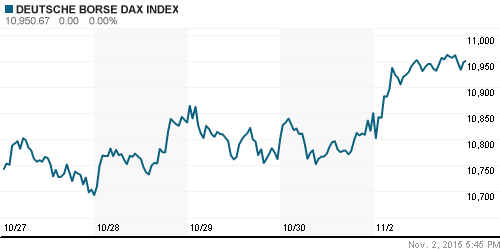

DAX: +0,93%

FTSE 100: +0,01%

Азия:

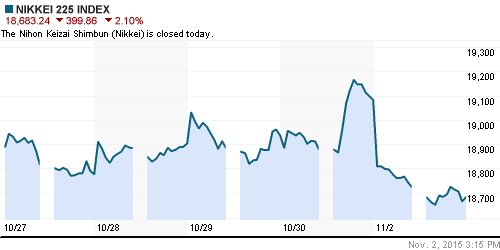

• Та Токийской бирже и во всей Японии сегодня выходной день, что делает активность на биржах во всем юго-восточном азиатском регионе минимальной.

Nikkei-225 (Japan): —

Hang Seng Index (Hong Kong): +1,05%

SSE Composite Index (China): -0,25%

SSE Composite Index (China): -0,25%

BSE SENSEX (India): +0,16%

Развивающиеся рынки:

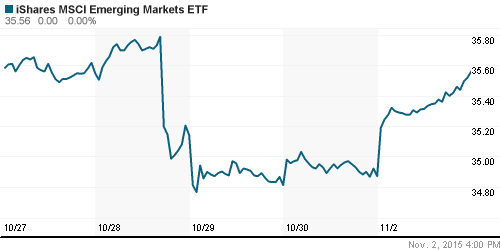

• Развивающиеся рынки, и особенно российский, вчера были в тренде общемировой конъюнктуры роста.

BRIC: -0,9%

MSCI EM: +0,28%

MSCI EM Eastern Europe: +1,10%

MSCI EM Latin America: -0,02%

iShares MSCI Emerging Markets (EEM): +1,98%

Templeton Russia and East European Fund (TRF): +0,58%

Market Vectors Russia SBI (RSX): +1,97%

АДР (на торгах в США):

• АДР Мечела остаются в противофазе. В целом динамика роста в понедельник была очень хорошая.

•

MTL – Mechel ADR: -3,96%

MBT – Mobile TeleSystems ADR: +4,27%

LUKOY – LUKOIL ADR: +3,92%

OGZPY – GAZPROM ADR: +1,91%

NILSY – NORILSK ADR: +0,34%

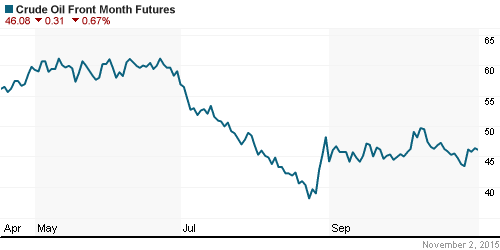

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть остаются под давлением, на фоне новостей о рекордной добычи в России, слабеющем спросе в Китае, и данных о затоваривании рынка в целом, как сырьем так и готовой продукцией.

NYMEX Crude Oil (Brent) сегодня: 48,69 $/bbl (-0,20%)

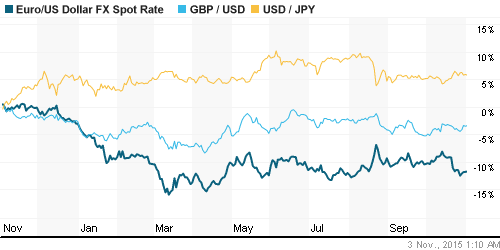

FOREX и валютный рынок:

• Отмечу, что рубль демонстрирует неожиданное укрепление, несмотря на слабую динамику сырьевого рынка. Может это долгожданный приток капитала?

Ликвидность:

• ЦБ России в пятницу на совете по учетной политике решил сохранить status quo. И на долговом рынке все замерло.

MosPrime Rate (over night): 11,61%

Экономический календарь (время мск.):

11:00 Изменение числа безработных в Испании

12:30 Индекс деловой активности в строительном секторе Великобритании

18:00 Объём промышленных заказов в США

22:00 Выступление президента ЕЦБ Марио Драги

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Впервые с ноября 2014 г. индекс деловой активности обрабатывающих отраслей вышел в положительную зону: в октябре он вырос до 50,2 пункта с 49,1 в сентябре. (Ведомости)

Настроения на рынке:

• Баланс настроений смещается в сторону оптимизма.

Технически (тренды):

• Краткосрочно: Индекс ММВБ на уровне сопротивления. Индекс РТС на уровне поддержки по МА50.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Сложный технический рыночный уровень”

Подписка на комментарии к этому посту по Atom/RSS.