RSS статьи

RSS статьиОжидания

• Понедельник начался со сбалансированных торговых сигналов. Текущий новостной фон спокойный, а важной макроэкономической статистики в течение дня не ожидается.

• На сырьевом рынке сохраняются тенденции к дальнейшему снижению цен на нефть, что может стать поводом к снижению курса рубля в течение недели.

Рекомендации

• Дейтрейдерам: От покупок по фьючерам на курс доллара и евро к рублю (SiZ5 и EuZ5).

• Позиционно: Покупать акции ретейлеров: Магнит, X5, Дикси Групп, М-Видео, на фоне хороших фин.показателей. Покупать акции ММК и Разгуляй.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Индекс Nasdaq резко вырос, после публикации отчетов лучше ожиданий компаниями Microsoft (+10,1%), новым холдингом Google компанией Alphabet (+9.6%) и Amazon (+6,1%). А так же благодаря росту котировок Facebook Inc. (+3,8%) и Twitter (+3,9%).

• Кроме того, восстанавливаются акции сектора здравоохранения, после недавних масштабных потерь.

• Участники рынка ждут во вторник отчет от Apple, на который возлагают большие надежды.

DOW: +0,90%

DOW: +0,90%

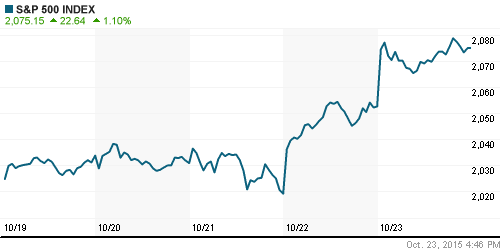

S&P500: +1,10%

NASDAQ: +2,27%

Pre-Market: -0,30%

Pre-Market: -0,30%

Европа:

• В пятницу европейские индексы выросли до двухмесячного максимума. Помогло ослабление евро (после заявления ЕЦБ), которое поможет повысить конкурентоспособность европейским автопроизводителям.

• Выделялись акции норвежских круизных линий Gjensidige (+12,3%) и французского производителя товаров лакшири группы Kerning (+10.6%), после их отчетов, оказавшихся лучше ожиданий.

• При этом, хуже рынка, после отчетов, стали акции производителя телекоммуникационного оборудования Ericsson (-6%) и логистической компании Moller-Maersk (-5,2%).

• Британская TalkTalk потеряли 4,5% рыночной капитализации после информации о масштабной атаке на ее сети.

• В октябре сводный индекс деловой активности промышленности и сферы услуг стран зоны евро PMI вырос до максимального за два месяца значения в 54 пункта.

• Сегодня торги в Европе проходят в боковике.

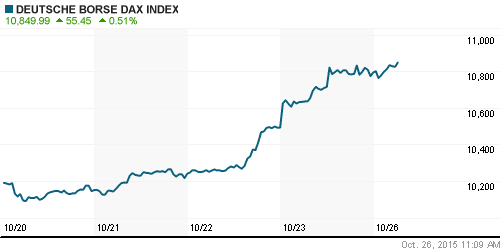

DAX: +0,14%

FTSE 100: -0,23%

Азия:

• Народный банк Китая снизил ключевую ставку, а также нормы резервирования для банков. Ставка по годовым кредитам снижена на 25 базисных пунктов (б. п.) – с 4,60% до 4,35%, по годовым депозитам – также на 25 б. п., с 1,75% до 1,5%. Также снято ограничение для кооперативных и государственных банков на максимальную ставку по депозитам. Нормы резервирования для банков уменьшены на 50 б. п. с возможностью дополнительного снижения.

• Торги в Азии в понедельник проходят смешанно, нейтрально.

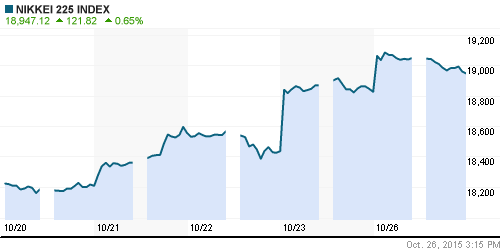

Nikkei-225 (Japan): +0,65%

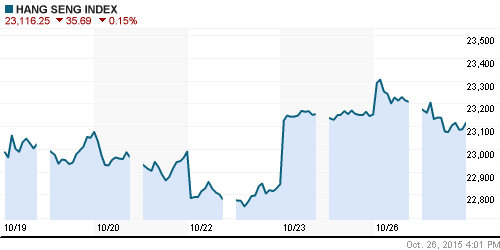

Hang Seng Index (Hong Kong): -0,26%

SSE Composite Index (China): +0,50%

BSE SENSEX (India): -0,20%

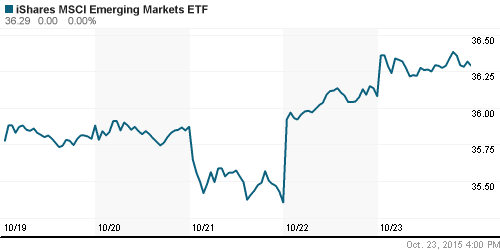

Развивающиеся рынки:

• Ситуация по всем развивающимся площадкам достаточно ровная – умеренный рост.

BRIC: +1,09%

MSCI EM: +1,21%

MSCI EM Eastern Europe: +0,82%

MSCI EM Latin America: +1,02%

iShares MSCI Emerging Markets (EEM): +0,58%

Templeton Russia and East European Fund (TRF): +0,67%

Market Vectors Russia SBI (RSX): +1,05%

АДР (на торгах в США):

• Рост. При этом слабее рынка остаются АДР Лукойла и Газпрома.

•

MTL – Mechel ADR: +2,55%

MBT – Mobile TeleSystems ADR: +1,75%

LUKOY – LUKOIL ADR: +0,16%

OGZPY – GAZPROM ADR: +0,91%

NILSY – NORILSK ADR: +2,96%

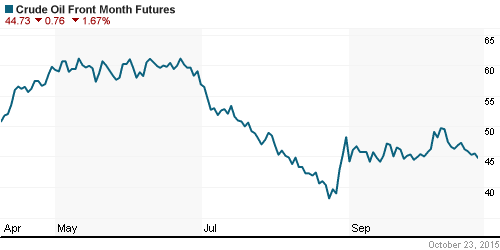

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки остаются слабыми в понедельник.

• Аналитики Goldman Sachs говорят, что цены на нефть могут резко упасть, из за того, что хранилища готовой продукции близки к полной загрузке.

NYMEX Crude Oil (Brent) сегодня: 48,27 $/bbl (+0,58%)

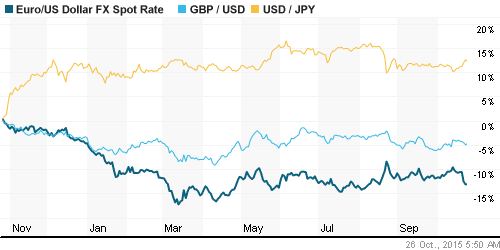

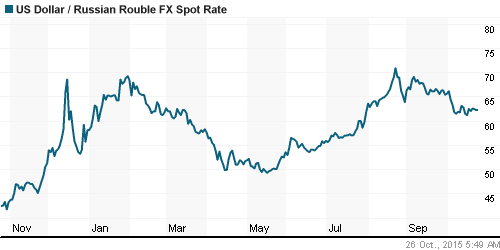

FOREX и валютный рынок:

• Сегодня, курс евровалюты консолидируется, после двух дней резкого падения, вслед за заявлением председателя ЕЦБ Марио Драги о решимости регулятора увеличить меры количественной поддержки экономики.

• Курс рубля на минимумах к доллару и евро. Консолидируется.

Ликвидность:

• Ликвидность стабильная.

MosPrime Rate (over night): 11,61%

MosPrime Rate (over night): 11,61%

Экономический календарь (время мск.):

• Ежемесячный экономический отчет ЦБ Германии

• 12:00 Индекс настроений в деловых кругах Германии Ifo

• 12:30 Число выданных разрешений на ипотечное кредитование в Великобритании, по данным BBA

• 14:00 Баланс производственных заказов в Великобритании от CBI

• 17:00 Продажи новых домов в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Банк России собирается существенно сократить возможности инвестировать в коммерческую недвижимость через закрытые паевые фонды для широкого круга инвесторов. (КоммерсантЪ)

• Минэнерго предлагает промышленным потребителям оплачивать услуги “Россетей” с авансом в 70%. (КоммерсантЪ)

• Чистый финансовый результат российских компаний упал на 77% г/г. (КоммерсантЪ)

Настроения на рынке:

• Новостной фон не однородный. Слабый.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС на уровнях сопротивлений.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Неделя начинается спокойно.”

Подписка на комментарии к этому посту по Atom/RSS.

прошу прощения, что опять про трансаэро, но уж больно интересно события развиваются

http://www.fedresurs.ru/messages/DB92B0B2E715DCA87394E94D1BD25952

Открытое акционерное общество «Авиационная компания «Трансаэро» (ИНН 5701000985, ОГРН 1025700775870, местонахождение 191104, Санкт-Петербург г, проспект Литейный, 48, лит.А), в лице генерального директора Сапрыкина Дмитрия Петровича, сообщает о своем намерении обратиться в Арбитражный суд с заявлением должника о признании его несостоятельным (банкротом)

При этом Сапрыкина уже сняли с должности ген дир.

ps: честное слово, такое только в России может быть! фильм можно снимать))