RSS статьи

RSS статьиОжидания

• Вероятно, нефть не удержится на техническом уровне поддержки по МА50, и пойдет вниз. Это повлечет новую волну девальвации рубля, и падения на локальном рынке акций.

• Новостей, которые могли бы поддержать оптимизм российских биржевых спекулянтов не замечено.

Рекомендации

• Дейтрейдерам: От покупок по фьючерам на курс доллара и евро к рублю (SiZ5 b EuZ5). От продаж по фьючерсам на индекс РТC и акции Газпром: RIZ5 и GZZ соответтвенно.

• Позиционно: Покупать акции ретейлеров: Магнит, X5, Дикси Групп, М-Видео, на фоне хороших фин.показателей. Покупать акции ММК и Разгуляй.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Динамика на американских биржах были смешанная, а по итогам индексы не отклонились от значений пятницы.

• На падении нефти на 3%, закономерно, хуже рынка были акции энергетических компаний: Exxon (-1,8%), Chevron (-1.4%), …

• Слабо отчитался Morgan Stanley (-4.8%).

• Однако поддержку индексам оказали акции Nike (+2.1%), Apple (+0,62%) и Intel (+1,66%).

• Значимой статистики в течение дня не выходило.

• Уже после закрытия торгов на постмаркете, после плохих отчётов, обвалились акции IBM (-4.9%) и Rambus (-10.2%).

• Самые ожидаемые предстоящие отчеты этой недели: Caterpillar, Boeing и Coca-Cola.

DOW: +0,08%

DOW: +0,08%

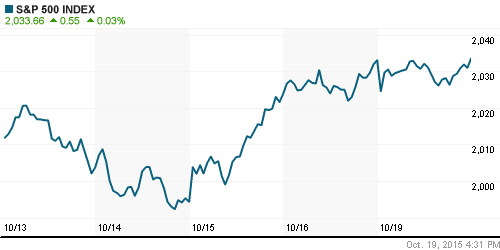

S&P500: +0,03%

NASDAQ: +0,38%

NASDAQ: +0,38%

Pre-Market: -0,15%

Pre-Market: -0,15%

Европа:

• Хуже рынка были акции горнорудных компаний, после выхода в понедельник слабых данных о росте экономики Китая.

• Лучше рынка акции фармацевтических компаний, в частности Novo Nordisk и Shire, после повышения по ним брокерских рекомендаций.

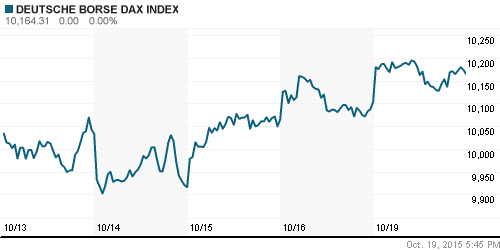

• Акции Deutsche Bank (+3,7%) выросли на фоне обнародованного руководством плана реструктуризации.

DAX: +0,59%

FTSE 100: -0,40%

Азия:

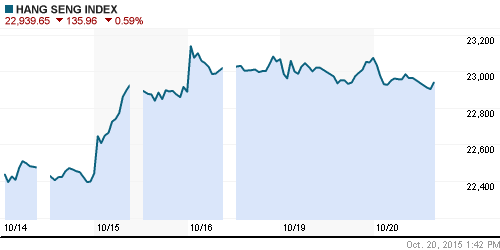

• Динамика на рынках смешанная. Хуже рынки Китая и Австралии, наиболее чувствительные к снижению цен на нефть и металлы.

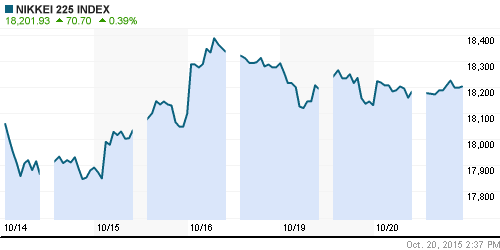

Nikkei-225 (Japan): +0,42%

Hang Seng Index (Hong Kong): -0,59%

SSE Composite Index (China): +1,14%

BSE SENSEX (India): +0,17%

Развивающиеся рынки:

• Российские индикаторы наихудшие среди развивающихся рынков уже вторую сессию подряд.

BRIC: +0,26%

MSCI EM: +0,23%

MSCI EM Eastern Europe: -0,80%

MSCI EM Latin America: -0,57%

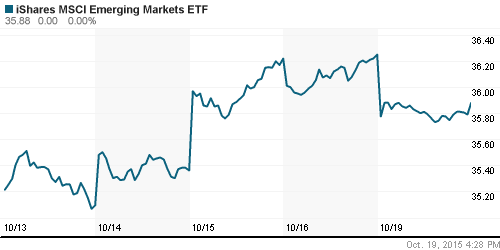

iShares MSCI Emerging Markets (EEM): -1,02%

Templeton Russia and East European Fund (TRF): -1,09%

Market Vectors Russia SBI (RSX): -2,45%

АДР (на торгах в США):

• Стабильно плохие результаты на американской сессии, особенно на фоне того, что американские индексы были без падения.

• Хуже рынка АДР Газпрома.

•

MTL – Mechel ADR: -1,80%

MBT – Mobile TeleSystems ADR: -0,77%

LUKOY – LUKOIL ADR: -1,63%

OGZPY – GAZPROM ADR: -3,36%

NILSY – NORILSK ADR: -0,45%

Нефть, энергия, сырьевые товары, драгоценные металлы:

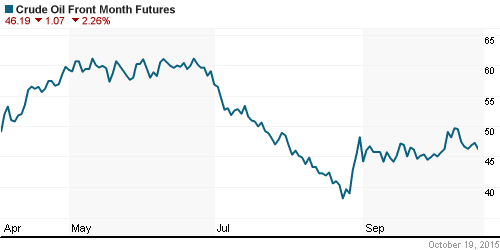

• Каждый день мы получаем данные о избытке предложения углеводородов на рынке. Активно муссируется тема Ирана, который поле снятия эмбарго в течение 7 месяцев может нарастить экспорт в Европу до 4 млн баррелей в день.

• Технически: Нефть марки Брент, после вчерашней коррекции, консолидируется на уровне поддержки по МА50.

NYMEX Crude Oil (Brent) сегодня: 48,88 $/bbl (+0,56%)

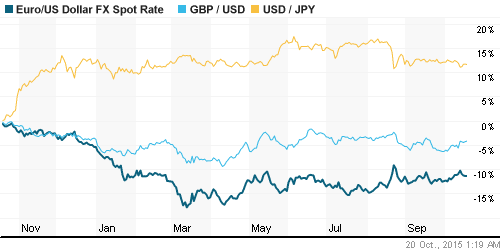

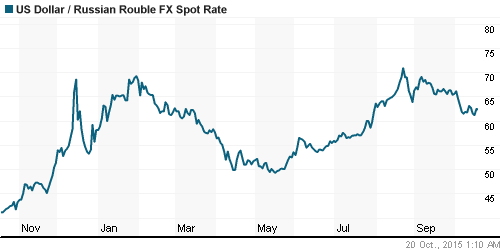

FOREX и валютный рынок:

• На валютном рынке консолидация.

• Рубль вчера, на фоне падения котировок нефти, существенно сдал позиции.

Ликвидность:

• Ликвидность ухудшается, но в норме.

MosPrime Rate (over night): 11,64%

Экономический календарь (время мск.):

09:00 Индекс цен производителей Германии, м/м

09:00 Торговый баланс Швейцарии

11:00 Платёжный баланс еврозоны

13:00 Выступление управляющего Банка Англии Марка Карни

15:30 Число выданных разрешений на строительство нового дома в США

15:30 Оптовые продажи в Канаде

16:00 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

16:15 Выступление члена Комитета по открытым рынкам ФРС Джерома Пауэлла

18:00 Выступление председателя ФРС Джанет Йеллен

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Крупнейший ритейлер бытовой техники и электроники «М.видео» ускорил прирост продаж в июле – сентябре 2015 г. Выручка магазинов сети выросла за отчетный квартал на 10% год к году до 47,5 млрд руб. с НДС. Продажи в сопоставимых магазинах выросли на 3,6% за этот же период, говорится в отчете компании. (Ведомости)

• Крупнейшие российские банки столкнулись с оттоком вкладов в сентябре. (Ведомости)

Настроения на рынке:

• Сложный новостной фон привлекает только спекулянтов. Инвестиционный оптимизм в отношении российского рынка акций остается слабым.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС на уровнях сопротивлений.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Вероятно, российский рынок ждет новая волна девальвации рубля и распродаж на рынке акций.”

Подписка на комментарии к этому посту по Atom/RSS.