RSS статьи

RSS статьиОжидания

• Вслед за консолидацией на сырьевом рынке, в пятницу следует ждать “отскок” и консолидацию на российском рынке акций.

• В понедельник президент России Владимир Путин выступает на Генеральной ассамблее ООН. Последствия этого события – усиление конфронтации или примирение с Западом – предсказать сложно. Традиционно, на обращения Путина к российскому народу российский фондовый рынок реагирует падением. Будем надеяться, что по итогам обращения Путина к мировой общественности, все будет иначе, и мировые биржи не обвалятся.

Рекомендации

• Дейтрейдерам: От покупок по фьючерсу на индекс РТС (RIZ5).

• Позиционно: Покупать акции ЮтЭир.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Торги на NTSE завершились с понижением.

• Индикативно важный для промышленноси – лидер в производстве тяжелой строительной и горной техники Caterpillar (-6,27%) понизил прогноз продаж.

• Так же под давлением продавцов остается сектор здравоохранения и фармации.

• Уже после закрытия торгов, на выступлении в университете (University of Massachusetts at Amherst), председатель ФРС Джанет Йеллен сказала, что регулятор планирует повысить ставку позже в этом году.

DOW: -0,48%

DOW: -0,48%

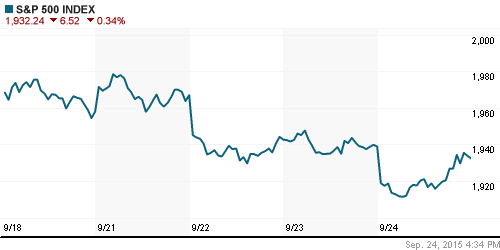

S&P500: -0,34%

NASDAQ: -0,38%

Pre-Market: +0,40%

Pre-Market: +0,40%

Европа:

• Центральный банк Норвегии принял решение снизить процентную ставку до 0,75% – самого низкого уровня за 13 лет, с целью оживить норвежскую экономику, испытывающую трудности из-за падения цен на нефть. Нефтегазовый сектор, в котором производится 20% ВВП Норвегии, уже приступил к массовым сокращениям персонала и инвестиций.

• В результате скандала с нарушением экологических норм США акции Фольксвагена потеряли на этой недели треть своей стоимости, что эквивалентно 25 млрд евро. Выяснилось, что автомобили SEAT были также оборудованы мошенническим ПО “Фольксвагена”.

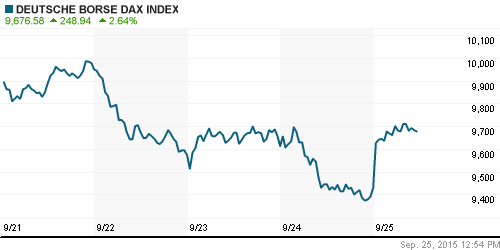

• В пятницу индексы европейских биржи вновь начали расти. В лидерах акции VW и BMW, которые восстанавливаются после сильных продаж в течение нескольких дней подряд.

DAX: +2,77%

FTSE 100: +2,26%

Азия:

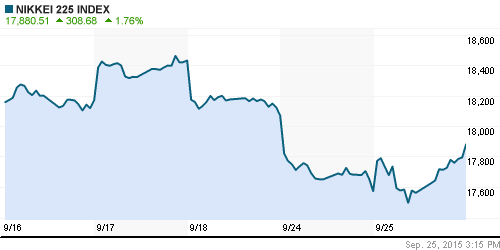

• Торги на Токийской бирже закончились с понижением, на неудовлетворительных данных по инфляции, и сохраняющихся опасений по поводу замедления роста в Китае. Базовый индекс потребительских цен в Японии упал на 0,1% г/г, при целевом уровне +2%.

• Акции Sharp потеряли более 10, и демонстрируют минимальный уровень котировок с 1975 года, после того, как газета Nikkei business daily сообщила о росе убытков компании за период апрель-сентябрь до 30 млрд йен ($249.94 млн).

• Влияние падения на фондовом рынке на экономику Китая будет минимальным в третьем квартале, заявил представитель Национального Бюро Статистики Китая. Ожидания роста ВВП на 2014 год находятся на уровне 7%.

Nikkei-225 (Japan): +1,76%

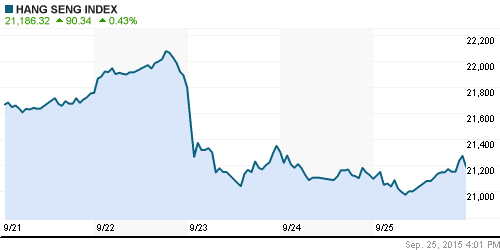

Hang Seng Index (Hong Kong): +0,31%

SSE Composite Index (China): -1,60%

BSE SENSEX (India): +0,16%

Развивающиеся рынки:

• Восточноевропейские рынки и Латинская Америка в аутсайдерах. Азия чувствует себя уверенней.

BRIC: -0,81%

MSCI EM: -0,77%

MSCI EM Eastern Europe: -1,89%

MSCI EM Latin America: -1,70%

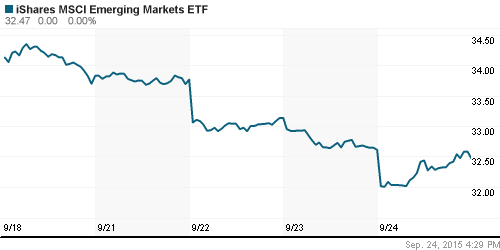

iShares MSCI Emerging Markets (EEM): -0,43%

Templeton Russia and East European Fund (TRF): -0,62%

Market Vectors Russia SBI (RSX): +0,52%

АДР (на торгах в США):

• Смешанная динамика. Хуже рынка остается ГМК НН.

•

MTL – Mechel ADR: +4,22%

MBT – Mobile TeleSystems ADR: +1,00%

LUKOY – LUKOIL ADR: +0,21%

OGZPY – GAZPROM ADR: -0,88%

NILSY – NORILSK ADR: -3,74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Продажи бензина в США в июле выросли на 5% г/г по данным U.S. Energy Information Administration (EIA).

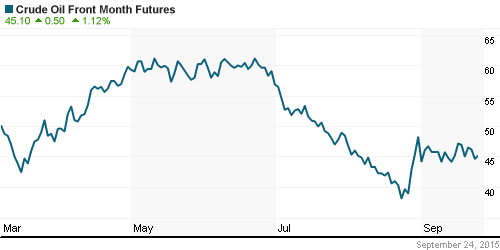

• В целом, по итогам недели на нефтяном рынке сохраняются неизменные ценники.

NYMEX Crude Oil (Brent) сегодня: 48,24 $/bbl (+0,15%)

NYMEX Crude Oil (Brent) сегодня: 48,24 $/bbl (+0,15%)

FOREX и валютный рынок:

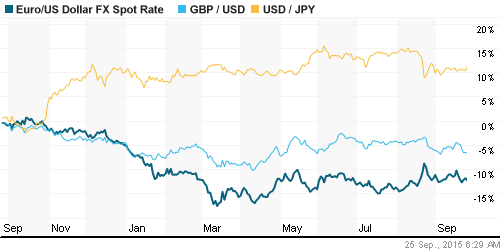

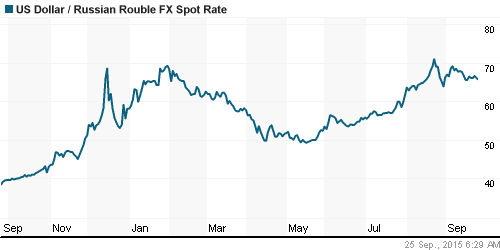

• Курс рубля демонстрирует укрепление и к евровалюте и к доллару, по мере того, как проблема военного конфликта на Донбассе уходит на второй план, а нефтяные котировки консолидируются.

Ликвидность:

• Ставки на рынке МБК откатились назад на уровни прошлой недели, после краткосрочного роста.

MosPrime Rate (over night): 11,50%

Экономический календарь (время мск.):

10:00 Выступление президента Бундесбанка Йенса Вайдманна

11:00 Денежная масса М3 в еврозоне

11:30 Заявление Комитета по финансовой политике Банка Англии

15:30 ВВП США

16:45 Индекс деловой активности в сфере услуг США

17:00 Индекс потребительского доверия в США

19:30 Выступление президента Бундесбанка Йенса Вайдманна

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно негативный.

• Московская биржа увеличит дивиденды. (Ведомости)

• “Уралкалий” увеличил размер программы обратного выкупа с $1,3 млрд до $2,26 млрд. Вместо 14% собственных акций компания готова выкупить 24%. (Ведомости)

Настроения на рынке:

• Спекулятивные. Долгосрочных инвесторов все еще мало.

Рекомендации:

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС в нисходящем тренде.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Внимание к Генеральной ассамблее ООН”

Подписка на комментарии к этому посту по Atom/RSS.

Перед каждым выступлением Путина покупать.))) Но я воздержусь.