RSS статьи

RSS статьи

Ожидания

• Сегодня давно ожидаемое событие, решение ФРС по учетной ставке. В случае ее повышения, следует ждать быстрое сворачивание carry trade операций. В случае если ставка не будет повышена сейчас, то сворачивание carry trade будет более медленными темпами. Не более того. Валюты развивающихся рынков, при любом раскладе, в обозримом будущем, будут находиться под давлением. Единственное что может исправить ситуацию – это возрождение роста цен на промышленное сырье. Но на это в ближайшие месяцы не приходится надеяться.

• По опросам Reuters, количество аналитиков прогнозирующих повышение и неизменность ставки разделилось в соотношении 35 против 80.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции Лукойла, Сургутнефтегаза, Газпрома, Сбербанка.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Энергетические акции поддержали рынок, на фоне более чем на 6% роста котировок нефти. При этом объемы торгов были на 20% ниже среднедневных – инвесторы воздерживаются от сделок, в ожидании решения ФРС по кредитной политике.

• По опросу Reuters, мнения аналитиков, которые высказываются за вероятное повышение ставки, и тех, кто предсказывает, что она не изменится сейчас, разделились в соотношении 35 / 80. Решение ФРС будет опубликовано сегодня в 21:00 мск.

• Реакция рынка на повышение непредсказуема, так как подобной ситуации столь длительного срока беспрецедентно низких ставок, в истории экономики еще не было.

DOW: +0,84%

DOW: +0,84%

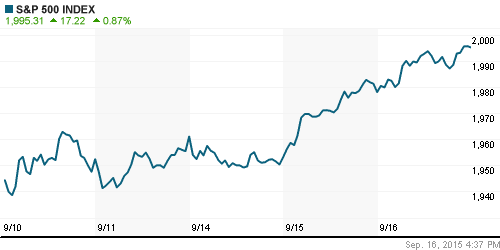

S&P500: +0,87%

NASDAQ: +0,59%

Pre-Market: -0,20%

Pre-Market: -0,20%

Европа:

• Европейские биржи консолидируются в четверг. Активность минимальное.

• Вновь Греции вышла на первые полосы новостей. В Афинах скоро выборы нового правительства, и сейчас в лидеры выходит партия Новая демократия, которая радикально против ранее достигнутых договоренностей с кредиторами.

• ЕЦБ сделал заявление, что риски по экономике Еврозоны увеличились, а параметры роста будут ниже прогноза.

• В центре внимания акции Altice (+ 10%), которая покупает американского кабельного ТВ провайдера Cablevision за $17.7 млрд. А так же акции Phoenix Group (+2,8%), подтвердившего сделку по покупке Guardian FinancialServices.

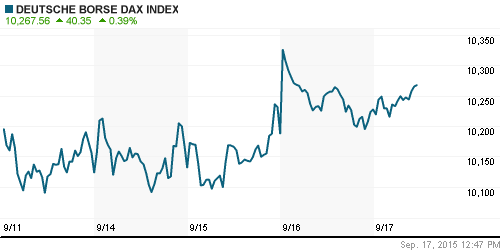

DAX: +0,13%

FTSE 100: -0,18%

Азия:

• Рост объемов экспорт товаров из Японии замедлился второй месяц подряд и составил +3,1% г/г, при этом и больше всего снизились отгрузки в Китайском направлении, которые упали на 4,6% по сравнению с тем, что было годом ранее. Японские промышленники выражают высокую обеспокоенность этой тенденцией.

• Индекс Шанхайской биржи резко обвалился в конце торговой сессии, продолжив нисходящий тренд.

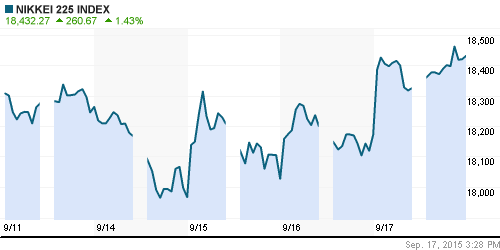

Nikkei-225 (Japan): +1,43%

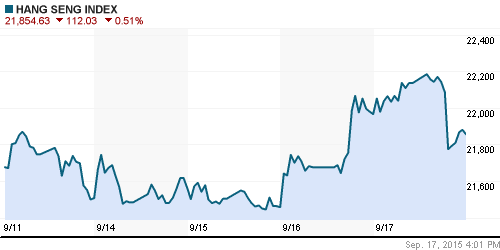

Hang Seng Index (Hong Kong): -0,51%

SSE Composite Index (China): -2,10%

BSE SENSEX (India): +1,00%

Развивающиеся рынки:

• Достоверность индикаторов развивающихся рынков вчера была существенно нарушена из-за “отскока” китайского индекса более чем на 6%. Видится, что рост неадекватен положению дел и реальному настроению инветоров.

BRIC: +2,18%

MSCI EM: +1,97%

MSCI EM Eastern Europe: +2,15%

MSCI EM Latin America: +2,32%

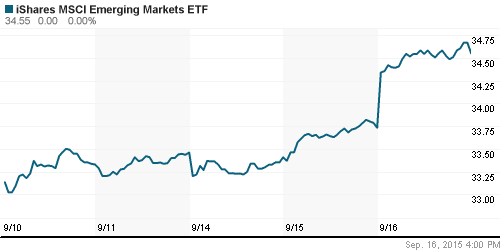

iShares MSCI Emerging Markets (EEM): +2,43%

Templeton Russia and East European Fund (TRF): -0,10%

Market Vectors Russia SBI (RSX): +2,84%

АДР (на торгах в США):

• Рост в АДР произошел благодаря росту курсу рубля: техническая переоценка, не более того.

•

MTL – Mechel ADR: +5,52%

MBT – Mobile TeleSystems ADR: +6,99%

LUKOY – LUKOIL ADR: +1,74%

OGZPY – GAZPROM ADR: +2,21%

NILSY – NORILSK ADR: +2,90%

Нефть, энергия, сырьевые товары, драгоценные металлы:

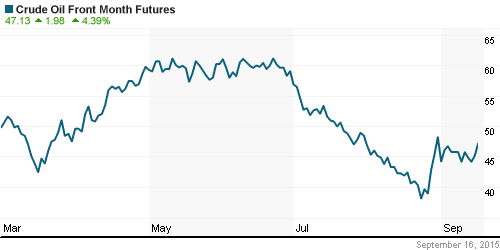

• Как уже сообщалось, рост нефтяных котировок на 6% в среду был обусловлен выходом неожиданных данных о снижении складских запасов нефти в США, против ожиданий их роста.

• Однако, уже в четверг тенденция вновь возвращается в нисходящее направление, после выхода слабых данных по японской и китайской экономикам.

NYMEX Crude Oil (Brent) сегодня: 47,71 $/bbl (-0,89%)

FOREX и валютный рынок:

• Курс рубля демонстрирует динамику, обратно пропорциональную нефтяным котировкам. Не более того.

Ликвидность:

• Ставки на рынке МБК в норме. Адекватны ключевой ставке ЦБ.

MosPrime Rate (over night): 11,57%

MosPrime Rate (over night): 11,57%

Экономический календарь (время мск.):

10:30 Решение Банка Швейцарии по процентной ставке

11:00 Экономический бюллетень ЕЦБ

11:02 Торговый баланс Италии

11:30 Розничные продажи в Великобритании

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 Число закладок новых домов в США

15:30 Платёжный баланс США

17:00 Индекс деловой активности в производственном секторе Филадельфии

21:00 Заявление Комитета по открытым рынкам ФРС США

21:30 Пресс-конференция председателя ФРС

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Сегодняшние новости см. http://www.plan.ru/?p=18862

Настроения на рынке:

• Пессимистичные. Активность инвесторов минимальная.

Технически (тренды):

• Краткосрочно: Индексы ММВБ и РТС в противофазе. Индекс ММВБ на уровне сильного исторического сопротивления.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Комментариев: 3

на “Любой сценарий негативный.”

Подписка на комментарии к этому посту по Atom/RSS.

Ставка навсегда)))

Пузырь сказал,что еще можно поддуть.)))

Статистика Рейтерс по аналитикам оказалась верна ))