RSS статьи

RSS статьи

Ожидания

• Сегодня в США и Канаде выходной день – национальный праздник Labor Day (День труда), поэтому активность торгов на мировых биржах, и изменение индексов ожидается минимальными.

• Возобновившееся в понедельник снижение цен на нефть (умеренное пока еще), не позволяет надеяться на рост котировок на Московской бирже и укрепление курса рубля.

• Вероятно, в понедельник на торгах в России мы не увидим существенных изменений индексов. Сильных обще рыночных идей нет. Ожидается низкая ликвидность.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции Лукойла, Сургутнефтегаза, Газпрома, Сбербанка.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

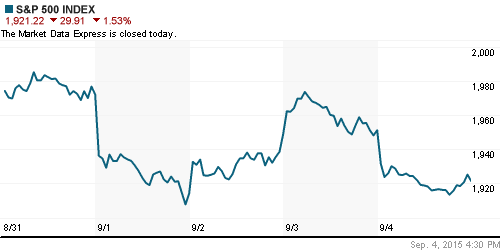

• Индекс S&P 500 снизился по итогам недели на 3,4%.

• Вышедшие в пятницу данные по занятости не смогли дать четкий сигнал о вероятности повышения савок по итогам заседания ФРС, которое состоится 16-17 сентября.

• Уровень безработицы упал до семилетнего минимума до 5,1%. Кроме того, статистика по занятости за предыдущие месяцы была пересмотрена в лучшую сторону. Однако, количество вновь созданных рабочих мест в несельскохозяйственном секторе оказалось существенно меньше прогноза: 173,000 ожиданий 220,000.

• Проблема заключается в том, что нет никаких исторических шаблонов для текущей экономической ситуации: на годы затянувшегося периода низких ставок и настолько масштабного объема эмиссии денег.

DOW: -1,66%

DOW: -1,66%

S&P500: -1,53%

NASDAQ: -1,05%

Pre-Market: +1,0%

Pre-Market: +1,0%

Европа:

• Европейские биржевые индексы резко упали в пятницу, после выхода неоднозначных данных по занятости в США.

• Британские крупнейшие ретейлеры одежды Next и электроники Dixons Carphone были главными аутсайдерами, и потеряли 3.7% и 3,0% своей капитализации после того, как аналитики Exane BNP Paribas понизили по этим бумагам целевые уровни.

• Акции Lufthansa (+5.6%) были лучше рынка, после того как ее гендиректор подтвердил прогноз авиакомпании по выручке за 2015 год. Так же как и акции крупной французской экспедиторской компании Neopost (+11%), подтвердившей прогнозы по своим фин показателям.

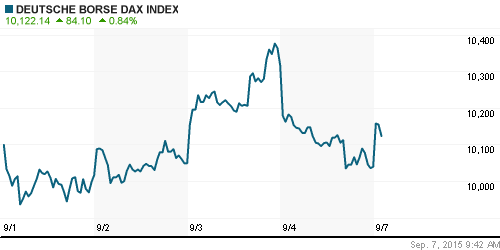

DAX: -2,71%

FTSE 100: -2,44%

Азия:

• После перерыва в торгах в четверг-пятницу, китайские индексы демонстрируют снижение более чем 2%. Прозвучавшие в выходные заявления регулятора с обещаниями глубоких реформ финансового рынка не произвели должного впечатления. Так же негативно повлиял пересмотр прогноза по ВВП Китая на 2015 год с 7,4% до 7,3% на 2015 год, опубликованный Национальным Бюро Статистики.

• Китай ужесточает валютный контроль. (Ведомости)

• Австралийский фондовый рынок остается в аутсайдерах уже несколько недель, на фоне падения мировых цен на промышленные сырьевые товары, а так же на опасениях замедления темпов развития Китая, который для Австралии является крупнейшим экспортным рынком.

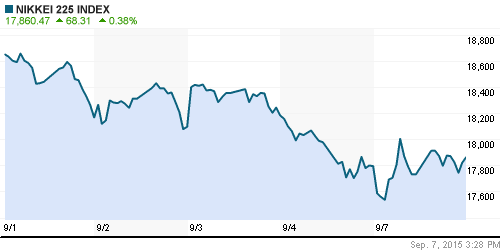

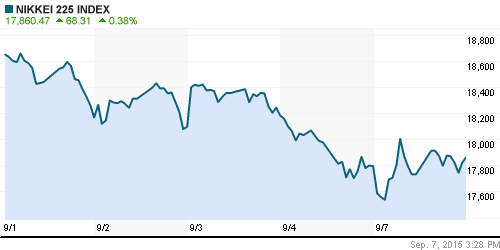

Nikkei-225 (Japan): +0,38%

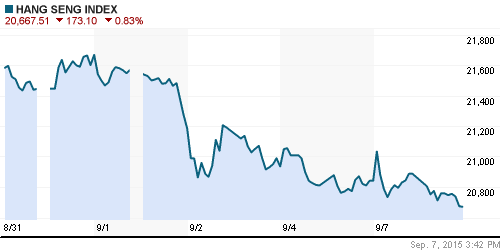

Hang Seng Index (Hong Kong): -0,30%

SSE Composite Index (China): -2,39%

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• На развивающихся рынках в пятницу была вполне адекватная динамика общемировому тренду. Аномалий не выявлено.

BRIC: -1,43%

MSCI EM: -1,61%

MSCI EM Eastern Europe: -1,97%

MSCI EM Latin America: -2,07%

iShares MSCI Emerging Markets (EEM): -2,99%

Templeton Russia and East European Fund (TRF): -0,70%

Market Vectors Russia SBI (RSX): -2,84%

АДР (на торгах в США):

• Индикативно важные АДР Лукойла и Газпрома, продемонстрировали достаточно сильную негативную динамику, что может являться сигналом для снижения по ним в понедельник.

•

MTL – Mechel ADR: -2,59%

MBT – Mobile TeleSystems ADR: -4,65%

LUKOY – LUKOIL ADR: -3,11%

OGZPY – GAZPROM ADR: -3,35%

NILSY – NORILSK ADR: -1,40%

Нефть, энергия, сырьевые товары, драгоценные металлы:

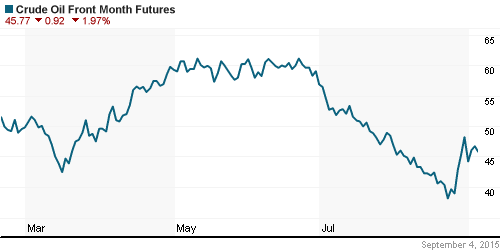

• Неожиданный рост инвентарных запасов в США на 4,7 млн баррелей, опубликованный на прошлой неделе в среду, и опубликованная слабая статистика по занятости в США, стали причинами опасения глобально перепроизводства углеводородов, и факторами снижения нефтяных котировок на открытии новой недели.

NYMEX Crude Oil (Brent) сегодня: 49,24 $/bbl (-0,75%)

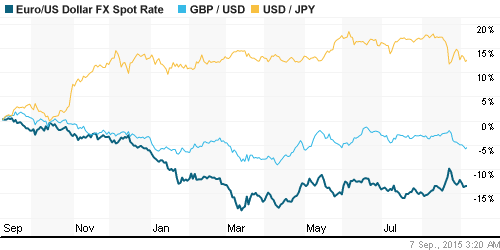

FOREX и валютный рынок:

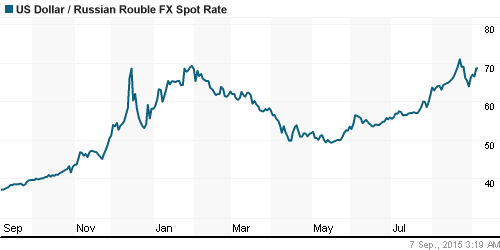

• Неделя началась с консолидации на глобальном валютном рынке, и по курсу рубля.

Ликвидность:

• Ставки на МБК остаются ниже 11%, и дальше снижаются, что говорит об избытке ликвидности.

MosPrime Rate (over night): 10,77%

Экономический календарь (время мск.):

Выходной день в Канаде и в США

09:00 Объём промышленного производства в Германии

11:30 Индекс доверия инвесторов в еврозоне Sentix

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

Внутренний новостной фон оценивается как нейтральный.

• Экспортная цена российской пшеницы опустилась до пятилетнего минимума из-за хорошего урожая и девальвации рубля. (Ведомости)

• Новости по делу о дальнейшей судьбе Трансаэро.(Ведомости)

• «Роснефть» продала 15% «Ванкорнефти» индийской ONGC за $1,3 млрд. (Ведомости)

• ВТБ реструктурирует около 70 млрд рублей долга «Мечела». (Ведомости)

Настроения на рынке:

• Нейтральные. Активность инвесторов минимальная.

Технически (тренды):

• Краткосрочно: Индексы ММВБ РТС отбились от зоны сопротивления, и формируют нисходящий тренд.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Понедельник начинается умеренно негативными настроениями.”

Подписка на комментарии к этому посту по Atom/RSS.

Завтра,чудесным образом,этот негатив будет забыт.)