RSS статьи

RSS статьи

Ожидания

• Текущие новости смешанные. В течение дня ожидается нарастание волатильности по мере приближения момента выхода статистики по занятости в США за август: 15:30 мск.

• Новостной фон оценивается, как смешанный.

• Краткосрочная динамика рынка не очевидна.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: Покупать акции Лукойла, Сургутнефтегаза, Газпрома, Сбербанка.

• С Инвестиционными целями: покупать “дальние” ОФЗ и облигации экспортеров.

Америка:

• Итоги торгов на Wall Street cмешанные. Биржевые трейдеры взяли паузу, ожидая важнейшую статистику этой недели – отчет по занятости за август, который выходит в пятницу.

• В центре внимания были акции: Apple (-1.75), Exxon Mobil (+0.76%), горнорудной компании Joy Global (-14.60) после разочаровывающего квартального отчета и снижения прогноза на 2015 год, и Caterpillar (-2.1%) который был главным аутсайдером в индексе Dow.

DOW: +0,14%

DOW: +0,14%

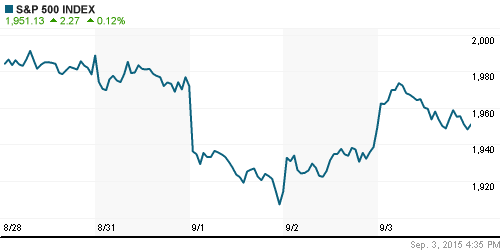

S&P500: +0,12%

NASDAQ: -0,35%

NASDAQ: -0,35%

Pre-Market: -0,80%

Европа:

• ЕЦБ, по итогам своего регулярного комитета, сообщил, что оставляет учетную ставку неизменной, на уровне 0,05%, однако сообщил, что повысит объемы количественного смягчения, составляющие до сего момента 60 млрд евро в месяц. Регулятор понизил прогноз по инфляции на текущий год – до 0,1% вместо 0,3%, и на следующий – до 1,1% вместо 1,5%. Ухудшен прогноз и по росту ВВП еврозоны. В 2015 году ЕЦБ теперь ожидает увеличения валового продукта на 1,4% вместо прогнозировавшихся ранее 1,5%, а в 2016-м – на 1,7% вместо 1,9% ранее.

• Уровень инфляции в Турции вырос в августе на 0,4 процентных пункта и составил 7,14%. Статистика, обнародованная в четверг, оказалась хуже прогнозов монетарных властей и спровоцировала падение курса турецкой лиры.

• Сегодня в 9 часов утра мск. Был опубликован очень слабый показатель по промышленному производству в Германи, составивший -1,4% м/м.

• Торги в пятницу ожидаются с резким снижением на открытии, на фоне падения фьючерсов на американские акции.

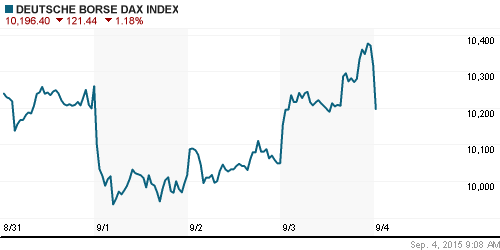

DAX: +2,68%

FTSE 100: +1,82%

Азия:

• Биржи в континентальном Китае закрыты до понедельника, торгуется Гонконг, где хуже рынка акции энергетических и сырьевых компаний, на негативных прогнозах по экономике Китая: PetroChina (-3,48%), China Petroleum & Chemical Corp (-3,41%), China Life Insurance (-2,91%), Ping An Insurance (-3,12%).

• Под давлением продавцов акции японских компаний, из-за традиционной чувствительности экспортеров к укреплению курса йены.

Nikkei-225 (Japan): -2,15%

Hang Seng Index (Hong Kong): -0,60%

SSE Composite Index (China): —

SSE Composite Index (China): —

BSE SENSEX (India): -1,86%

Развивающиеся рынки:

• Локальные индексы и ETF сильно расходятся. Вероятно, падение на открытии торгов в пятницу.

BRIC: +0,66%

MSCI EM: +0,60%

MSCI EM Eastern Europe: +2,56%

MSCI EM Latin America: +1,47%

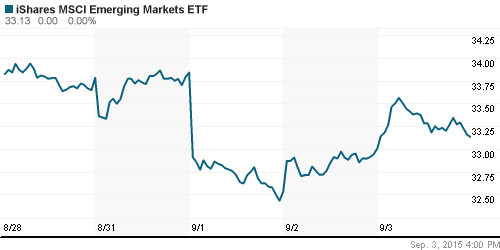

iShares MSCI Emerging Markets (EEM): +0,39%

Templeton Russia and East European Fund (TRF): -1,00%

Market Vectors Russia SBI (RSX): -0,25%

АДР (на торгах в США):

• Умеренные показатели роста. Меньше чем на локальном рынке.

•

MTL – Mechel ADR: +1,75%

MBT – Mobile TeleSystems ADR: +1,76%

LUKOY – LUKOIL ADR: +0,87%

OGZPY – GAZPROM ADR: +0,31%

NILSY – NORILSK ADR: +1,68%

Нефть, энергия, сырьевые товары, драгоценные металлы:

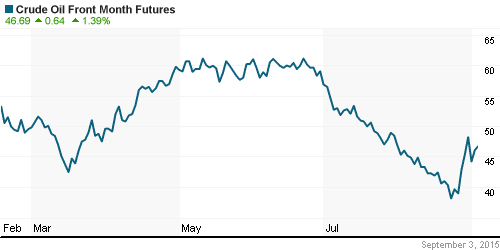

• Аналитики прогнозируют рост запасов сырой нефти в США, по мере того как заканчивается летний сезон.

NYMEX Crude Oil (Brent) сегодня: 50,21 $/bbl (-0,93%)

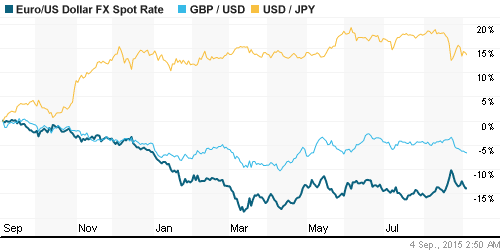

FOREX и валютный рынок:

• В четверг мы наблюдали резкое укрепление курса доллара против евро, после намеков председателя ЕЦБ Марио Драги о расширении объемов выкупа долговых инструментов с рынка.

Ликвидность:

• Ставки на МБК остаются ниже 11%, что говорит об избытке ликвидности.

MosPrime Rate (over night): 10,90%

Экономический календарь (время мск.):

09:00 Объём промышленных заказов в Германии

10:15 Индекс потребительских цен в Швейцарии

11:10 Индекс деловой активности в розничном секторе еврозоны

15:30 Уровень безработицы в Канаде

15:30 Уровень безработицы в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Индекс деловой активности в промышленности (PMI) опустился до 47,9 пункта с 48,3 в июле, следует из исследования компании Markit для банка HSBC. (Ведомости)

• Президент Сбербанка Герман Греф назвал «Трансаэро» неплатежеспособной компанией, и пожелал удачи менеджерам «Аэрофлота». (Ведомости) Основной кредитор авиакомпании “Трансаэро” – Внешэкономбанк. (Ведомости)

• Распадская опубликовала финансовые показатели. (Ведомости)

• «Роснефть» продала индийцам 15% «Ванкорнефти» за $1,275 млрд. (Ведомости)

• ВТБ получит до 20% «Русгидро» за 85 млрд рублей, за счет выкупа дополнительной эмиссии. (Ведомости)

• Sinopec купит около 10% акций «Сибура». Cумма сделки может составить $1,2–1,4 млрд. (Ведомости)

• «Роснефть» нашла в Китае инвесторов для дорогих проектов. Она может продать 51% ВНХК китайской ChemChina, а Sinopec – до 49% в двух месторождениях. (Ведомости)

Настроения на рынке:

• Нейтральные. Активность инвесторов минимальная.

Технически (тренды):

• Краткосрочно: Индексы ММВБ РТС отбились от зоны сопротивления, и формируют нисходящий тренд.

• Среднесрочно: Консолидация, на фоне высокой волатильности.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Следует ожидать нарастание волатильности.”

Подписка на комментарии к этому посту по Atom/RSS.