RSS статьи

RSS статьиОжидания

• Негативный тренд по рублю и индексу РТС прервал «отскок» нефтяных котировок и биржевых цен на золото. Есть предпосылки, что это тенденция на несколько дней, а может даже недель.

• Новостной фон по российским корпорациям так же улучшился. Сырьевые компании демонстрируют рост выручки и прибыли благодаря девальвации курса рубля.

Рекомендации

• Дейтрейдерам: Играть на повышение по фьючерсу на индекс РТС (RIU5) cо среднесрочной целью 96500 пунктов.

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Американские индексы резко выросли в понедельник, продемонстрировав наибольший дневной прирост с мая. Спровоцировали такую динамику сырьевые компании, на фоне роста нефти и металлов, и оптимизм инвесторов, вдохновленных сделкой Уоррена Баффета (Hathaway) по покупке Precision Castparts (+19,1%) за $32,3 млрд.

• Кроме того, в центре внимания были новости от Google (+4.8%), которая проанонсировала программу своей финансовой реструктуризации.

• Акции Twitter выросли в ходе регулярной торговой сессии на 9.1%, после того, как ее гендиректор Jack Dorsey присоединился к другим инсайдерам и прикупел себе еще немного акций компании. У инвесторов появились позитивные ожидания, что бизнес Twitter выйдет из убытков, после того, как ей было подписано соглашение с Национальной Футбольной Лигой (National Football League).

DOW: +1,39%

DOW: +1,39%

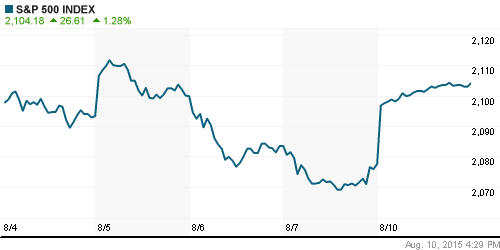

S&P500: +1,28%

NASDAQ: +1,16%

Pre-Market: -0,48%

Pre-Market: -0,48%

Европа:

• Правительство Греции и международные кредиторы достигли соглашения по третьей кредитной программе, рассчитанной на три года. Об этом сообщил чиновник министерства финансов Греции. По его словам, в частности, достигнута договоренность по двум ключевым темам дискуссий с главами миссий кредиторов: новому приватизационному фонду, который в течение 30 лет будет аккумулировать госактивы на сумму €50 млрд, и урегулированию проблемы банковских просроченных займов, которые достигают €90 млрд. (ТАСС)

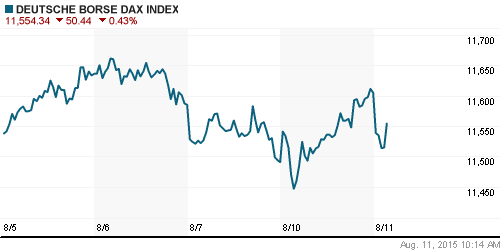

DAX: +0,99%

FTSE 100: +0,26%

Азия:

• ЦБ Китая впервые за последние 20 лет провел девальвацию юаня на 1,9%, а так же объявил о переходе на рыночное ценообразование валютного курса с сегодняшнего дня 11 августа. Этим событием регулятор развязал новый виток девальвационных войн.

• Опубликованный по Японии объем промышленных заказов снизился до 1,6% г/г в июле, против 6,6% месяцем ранее.

Nikkei-225 (Japan): -0,42%

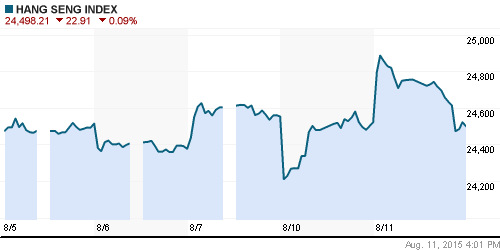

Hang Seng Index (Hong Kong): +0,72%

SSE Composite Index (China): +0,07%

SSE Composite Index (China): +0,07%

BSE SENSEX (India): -0,44%

Развивающиеся рынки:

• Динамика позитивная. Россия лучше сектора уже не первый день.

BRIC: +0,85%

MSCI EM: +1,74%

MSCI EM Eastern Europe: +1,27%

MSCI EM Latin America: +1,59%

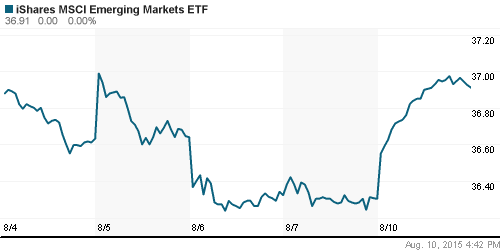

iShares MSCI Emerging Markets (EEM): +1,68%

Templeton Russia and East European Fund (TRF): +2,24%

Market Vectors Russia SBI (RSX): +2,83%

АДР (на торгах в США):

• Достаточно сильный и ровный рост по всей линейке русских АДР.

•

MTL – Mechel ADR: +4,90%

MBT – Mobile TeleSystems ADR: +3,66%

LUKOY – LUKOIL ADR: +2,07%

OGZPY – GAZPROM ADR: +2,30%

NILSY – NORILSK ADR: +2,22%

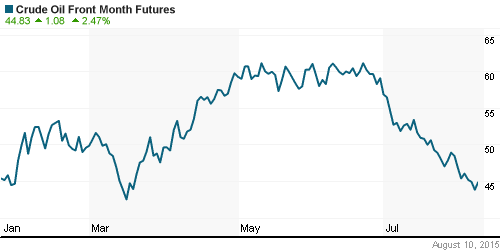

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Новость о приостановке нефтеперегонного завода в Индиане (США) стала поводом для спекулятивного роста нефти.

• Усилили «отскок» сообщения, что Алжир стал инициатором внеочередного собрания ОПЕК, для выработки мер противодействию падению нефтяных цен, возможно сокращения добычи.

NYMEX Crude Oil (Brent) сегодня: 50,02 $/bbl (-0,77%)

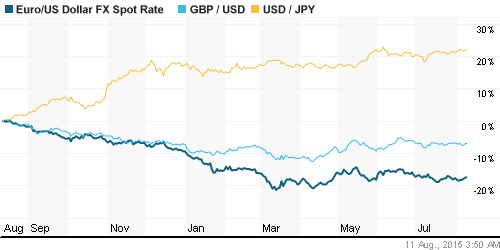

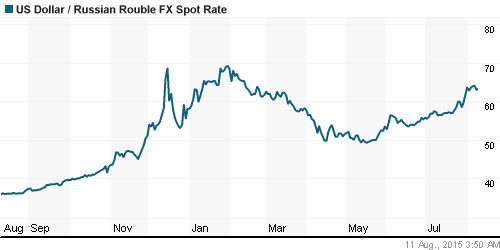

FOREX и валютный рынок:

• Курс рубля вчера резко укрепился на фоне «отскока» нефтяных цен, и после встречи председателя Российского Центрального Банка с президентом Путиным.

Ликвидность:

• Ставки на МБК стабильны. Ликвидность в норме.

MosPrime Rate (over night): 10,62%

Экономический календарь (время мск.):

09:00 Индекс оптовых цен в Германии, м/м

12:00 Индекс настроений в деловых кругах Германии ZEW

12:00 Индекс настроений в деловых кругах еврозоны ZEW

13:00 Индекс оптимизма в малом бизнесе США

15:30 Производительность труда вне сельскохозяйственного сектора США

15:30 Расходы на рабочую силу в США

16:30 Индекс опережающих экономических индикаторов Великобритании

17:00 Оптовые запасы в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Чистая прибыль “Газпром в 1 кв. выросла на 71%, превзойдя ожидания аналитиков, и составила 382,112 млрд рублей. Выручка возросла на 5,8% – до 1,648 триллиона. Рост произошел благодаря девальвации рубля – несмотря на значительное снижение объемов проданного газа в Европе.

• Россияне работают в полтора раза больше, чем жители Германии, но в 2,5 раза хуже. По итогам 2015 года отставание в уровне производительности труда России и развитых стран увеличится. (Ведомости)

• Падение ВВП во II квартале ускорилось до 4,6%. (Ведомости)

• Налоговые поступления по всему миру увеличились на сотни миллионов долларов на фоне борьбы с офшорами. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как смешанные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Формируется тренд роста по индексу РТС.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Один комментарий

на “Первые признаки улучшения экономической конъюнктуры.”

Подписка на комментарии к этому посту по Atom/RSS.

Доллар/Рубль. Там, что двойная вершина формируется?