RSS статьи

RSS статьиОжидания

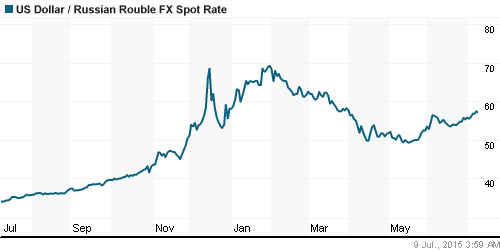

• Стабилизация цен на нефть обеспечила остановку падения курса рубля и российских биржевых индексов.

• Дополнительным позитивным фактором стали новости с саммита ШОС, где были анонсированы новые крупные сделки. В частности Роснефти с Индией.

• Между тем, рыночные риски остаются высокими, на фоне тревожных экономических новостей из Греции, Китая, США.

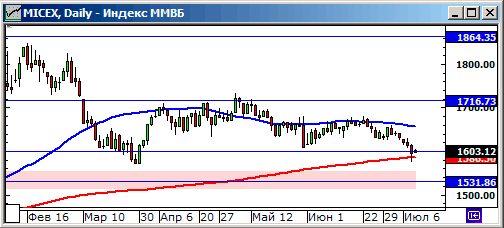

• Индекс ММВБ опустился на уровень технической поддержки по МА200 в районе 1585 пунктов. Вероятны спекулятивные попытки сыграть от этого уровня на повышение. Однако о сломе нисходящего тренда говорить пока рано.

Рекомендации

• Дейтрейдерам: Вне рынка.

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Вчера произошел технический сбой на NYSE. Крупнейшая мировая бирже не работала около 4 часов. Однако, по мнению большинства американских трейдеров, остановка не привела к большим проблемам, так как в США помимо Wall Street существует еще 11 других бирж, включая крупнейшие AMEX и NASDAQ, и более 40 частных торговых платформ.

• Опубликованные вчера данные показали: Рост на 4,6% запросов на ипотечное кредитование.

• Дефицит торгового баланса США в мае вырос на $1,2 млрд, или на 2,4%, по сравнению с апрельскими показателями и составил $41,9 млрд. (Ведомости)

• МВФ советует ФРС не повышать ставки до 2016 года. (Ведомости)

DOW: -1,47%

DOW: -1,47%

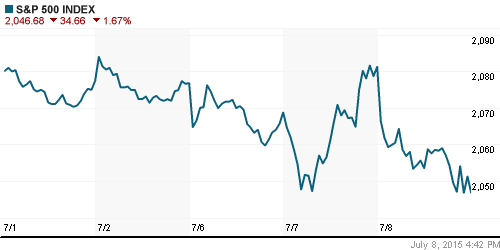

S&P500: -1,67%

NASDAQ: -1,75%

Pre-Market: +0,6%

Pre-Market: +0,6%

Европа:

• Премьер-министр Греции пообещал к четвергу (сегодня) представить план «который удовлетворит кредиторов».

• Европейский парламент одобрил компромиссный план, и сделал еще один шаг к созданию зоны свободной торговли с США. ЕС выбросил из соглашения частный (внесудебный арбитраж). Новая экономическая зона будет включать в себя более 60% мировой торговли.

• Европейские биржи ждут разрешений проблемы греческого долга без паники, даже с оптимизмом.

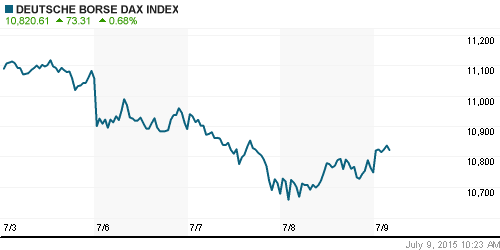

DAX: +0,73%

FTSE 100: +0,68%

Азия:

• Китайский рынок резко «отскочил» сегодня на те же 5,8%, что упал накануне. Регулятор активно борется с паникой и запретил продавать свои ценные бумаги в течение 6 месяцев держателям крупных пакетов акции (более 5% от эмиссии). Кроме того, приостановлена торговля более чем половины бумаг находящихся в листинге Шанхайской биржи.

• Кроме того, неожиданно хорошим оказались данные об объеме внутренних заказов машиностроения, которые выросли на 0,6%, при прогнозе -4,8%.

• Уровень безработицы в Австралии вырос на 0,1%, до 6,0% в июне.

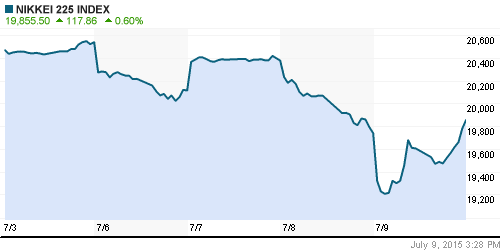

Nikkei-225 (Japan): +0,60%

Hang Seng Index (Hong Kong): +4,81%

SSE Composite Index (China): +5,76%

BSE SENSEX (India): -0,24%

Развивающиеся рынки:

• Развивающиеся рынки демонстрируют дружное снижение, чувствительно и традиционно реагируя на снижение цен на сырьевые товары.

BRIC: -4,32%

MSCI EM: -2,76%

MSCI EM Eastern Europe: -0,24%

MSCI EM Latin America: -1,70%

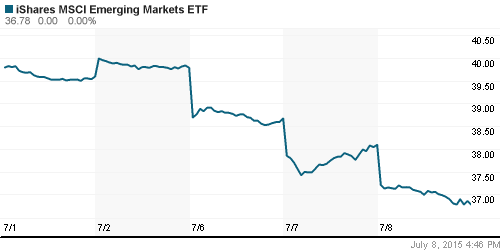

iShares MSCI Emerging Markets (EEM): -3,44%

Templeton Russia and East European Fund (TRF): -3,39%

Market Vectors Russia SBI (RSX): -3,91%

АДР (на торгах в США):

• В АДР сохраняются массированные распродажи. «Отличился» Мечел, расписки которого обвалились на 13%.

•

MTL – Mechel ADR: -13,04%

MBT – Mobile TeleSystems ADR: -4,29%

LUKOY – LUKOIL ADR: -2,28%

OGZPY – GAZPROM ADR: -3,60%

NILSY – NORILSK ADR: -4,61%

Нефть, энергия, сырьевые товары, драгоценные металлы:

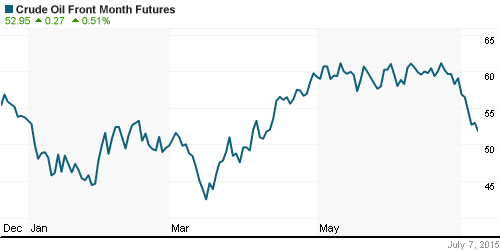

• Вчера были опубликованы данные об инвентарных запасах нефти на складах в США: объем вырос несущественно на 0,4 млн. баррелей. Это стабилизировало цены на открытом рынке. Кроме того, поддержку оказали позитивные макроэкономические статданные по экономикам Японии и Германии.

NYMEX Crude Oil (Brent) сегодня: 57,70 $/bbl (+1,14%)

FOREX и валютный рынок:

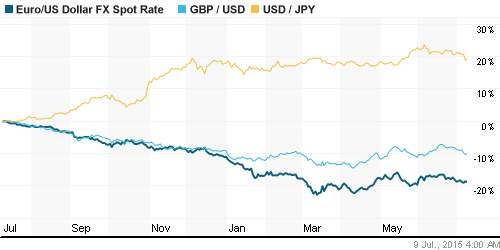

• Мы наблюдаем консолидацию на мировых валютных рынках.

• Курс рубля нашел баланс в диапазоне 58-59 рублей за доллар.

Ликвидность:

• Ликвидность в норме.

• При этом однодневная ставка MosPrime Rate находится сейчас на уровне ровно 11%, что на 0,5 процентного пункта ниже ключевой ставки ЦБ составляющей 11,5%, это может служить индикатором дальнейшего снижения ключевой ставки ЦБ, уже в ближайшее время.

MosPrime Rate (over night): 11,00%

MosPrime Rate (over night): 11,00%

Экономический календарь (время мск.):

09:00 Торговый баланс Германии

14:00 Решение Банка Англии по процентной ставке

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

17:15 Выступление управляющего ФРС Лаэла Брейнарда

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В Румынии арестованы активы «Лукойла» на 2 млрд евро. http://www.vedomosti.ru/business/articles/2015/07/09/599901-ruminii-arestovani-aktivi-lukoila-na-2-mlrd-evro

• «Роснефть» и индийская корпорация Essar вчера во время саммита БРИКС заключили контракт на поставку 100 млн т российской нефти в течение 10 лет в Индию. (Ведомости)

• «Газпром» с начала 2015 г. не платит по своим долгам перед «Туркменгазом» за поставляемый газ, сообщил в среду правительственный портал Туркмении. (Ведомости)

• Выручка крупнейшей российской розничной сети – краснодарской компании “Магнит” замедлила рост до 24,57% в июне 2015 г., сообщила компания данные на основе управленческого учета. Выручка в сопоставимых магазинах за II квартал выросла на 8,61% при оттоке трафика на уровне 0,6% и росте чека на 9,26%. (Ведомости)

• Рейтинговое агентство Fitch понизило долгосрочный рейтинг банка «Русский стандарт» с B до B- (высокий риск возникновения дефолта) с «негативным» прогнозом. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как негативные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Графики индексов РТС и ММВБ демонстрируют развитие нисходящего тренда. При этом индекс ММВБ опустился на поддержку по МА200.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Обзор финансовых рынков на четверг”

Подписка на комментарии к этому посту по Atom/RSS.