RSS статьи

RSS статьиОжидания:

• Греческий марлезонский балет продолжается. На прошедшем вчера саммите последнее предупреждение Афинам вынесено до выходных.

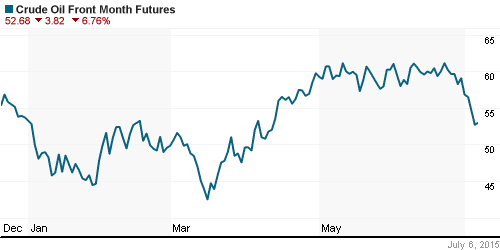

• Между тем, реальные проблемы для России в падении цен на нефть. Если мы увидим рост складских запасов нефти в США, которые будут опубликованы сегодня, то увидим новою волну падения котировок на углеводородное сырье. Следствием этого будет дальнейшая девальвация рубля.

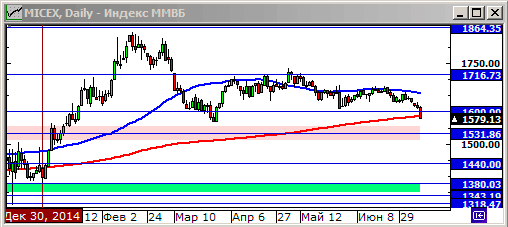

• При этом, индекс ММВБ скорректировался на уровень поддержки по МА200, от текущего уровня и ниже, покупки с инвестиционными целями будут оправданы.

Рекомендации не изменились

• Дейтрейдерам: От продаж по фьючерсу на индекс РТС (RIU5). От покупок по фьючерсу на курс рубль/доллар (SiU5).

• Позиционно: «шорт» по акциям (сентябрьским фьючерсам) ВТБ (VTBR) с целью 0,07 руб.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

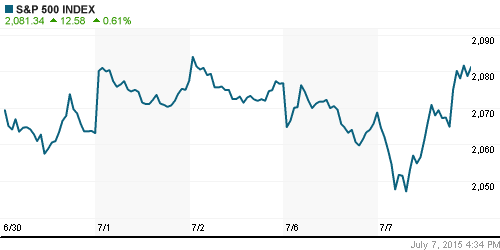

• Торги на Wall Street закончились ростом, после волатильной сессии. Лучше рынка были акции энергетических компаний, которые просто «отскочили» вслед за сильным падением накануне.

• Проблемы у высокотехнологических компаний. Акции производителя ЧИПов Advanced Micro Devices (AMD) обвалились более чем на 15% в след за новостями о том, что существенно упал спрос на персональные компьютеры. Следом пошли вниз акции Nvidia (-1,88%) и акции Intel (падение внутри дня достигало 2%, но закрылись «по нулям»).

DOW: +0,53%

DOW: +0,53%

S&P500: +0,61%

NASDAQ: +0,11%

Pre-Market: -1,0%

Pre-Market: -1,0%

Европа:

• Прошедший во вторник вечером саммит стран зоны евро не принес видимых результатов. Греции вынесли «последнее предупреждение». В пятницу премьер-министр Алекис Ципрас должен представить кредиторам новые идеи по урегулированию проблемы долга – конкретный план реформ. В целом прослеживается примирительная риторика сторон.

• ЦБ Франции пересмотрел прогноз роста экономики страны на второе полугодие с +0,3% до +0,2%. Индикатор деловых настроений во Франции упал до 98 пунктов.

• Продажи автомашин в Греции в июне рухнули на 21,6% – в июне, в стране было купено всего 6 247 новых автомобилей. На европейском же рынке, напротив, продажи увеличились на 14,3% до 1,3 млн единиц, при этом самые крупные европейские рынки – Британия, Германия, Франция и Испания – показали двузначный рост.

• Экономика Греции парализована. Не работают банки. Для расчетов остро не хватает наличных.

DAX: +0,42%

FTSE 100: +0,40%

Азия:

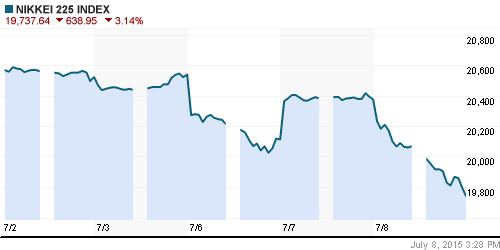

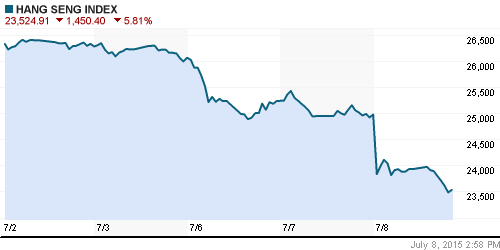

• В Азии эпидемия биржевой паники перекинулась с континентального Китая в Гонконг и Японию. Центральный Банк Китая борется с паникой. Пока не очень успешно. На китайских биржах идут продажи «голубых фишек», так как это единственный способ «сбросить» накопленное маржинальное плечо и уйти от рыночного риска.

• Индекс настроений в секторе услуг Японии снижается второй месяц подряд, в июне он составил 51,0 пунктов, против 53,3 в мае.

• Китайские розничные инвесторы продавали квартиры в надежде разбогатеть на покупке акций. (Ведомости)

Nikkei-225 (Japan): -3,14%

Hang Seng Index (Hong Kong): -5,81%

SSE Composite Index (China): -5,90%

BSE SENSEX (India): -1,48%

Развивающиеся рынки:

• Идет снижение, но удивительным стал рост специализирующегося на инвестициях в Россию ETF фонда RSX. Обращаю на это внимание.

BRIC: -2,10%

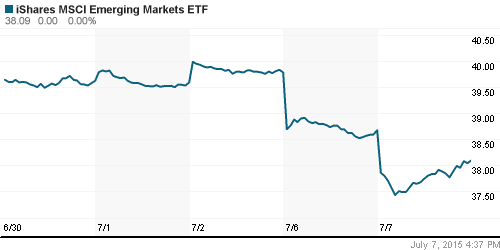

MSCI EM: -1,40%

MSCI EM Eastern Europe: -2,64%

MSCI EM Latin America: -0,76%

iShares MSCI Emerging Markets (EEM): -1,0%

Templeton Russia and East European Fund (TRF): -0,41%

Market Vectors Russia SBI (RSX): +1,38%

АДР (на торгах в США):

• В АДР так же наблюдается позитивная динамика по крупнейшим «голубым фишкам».

•

MTL – Mechel ADR: -3,36%

MBT – Mobile TeleSystems ADR: -2,49%

LUKOY – LUKOIL ADR: +1,58%

OGZPY – GAZPROM ADR: +1,23%

NILSY – NORILSK ADR: +0,73%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Сегодня снижение цен на нефть продолжилось. Резкое падение последних дней обусловлено новостями о скором снятии нефтяного эмбарго с Ирана.

• Сегодня выходит важная статистика о складских запасах нефти в США, которая предопределит тренд на нефтяном рынке до конца недели.

NYMEX Crude Oil (Brent) сегодня: 56,16 $/bbl (-1,21%)

FOREX и валютный рынок:

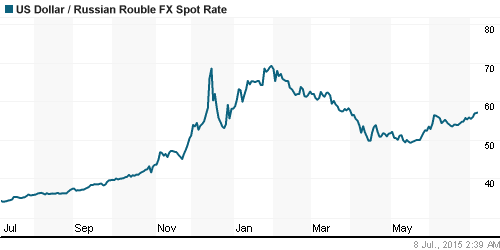

• Рубль под давлением на фоне падения котировок нефти, однако, чувствуется что какая-то «невидимая сила», вероятно ЦБ РФ, сдерживает резкую девальвацию.

• Целью же среднесрочной девальвации рубля видится уровень 60-62 рубля за доллар.

Ликвидность:

• Ликвидность в норме. При этом существенно упала ставка на рынке МБК до 11%, что может служить индикатором дальнейшего снижения ключевой ставки ЦБ, уже в ближайшее время.

MosPrime Rate (over night): 11,08%

MosPrime Rate (over night): 11,08%

Экономический календарь (время мск.):

10:00 Индекс цен на дома в Великобритании Halifax

12:30 Заявление Комитета по финансовой политике Банка Англии

14:00 Индекс запросов на ипотечное кредитование в США

15:30 Число выданных разрешений на строительство в Канаде

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Протоколы предыдущего заседания Комитета по открытым рынкам ФРС США

21:00 Выступление президента ФРБ Сан-Франциско Джона Уильямса

22:00 Объём потребительского кредитования в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• «Уралкалий» быстро восстанавливается после аварии. (Ведомости)

• Украина почти прекратила закачку газа в подземные хранилища. Это угрожает стабильности поставок газа в Европу зимой. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как негативные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Графики индексов РТС и ММВБ демонстрируют развитие нисходящего тренда. Поддержка видится в районе 1600-1580 по индексу ММВБ, и 850 пунктов по индексу РТС.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Нет комментариев

на “Обзор финансовых рынков на среду.”

Подписка на комментарии к этому посту по Atom/RSS.