RSS статьи

RSS статьиОжидания:

• За выходные ничего чрезмерно плохого не случилось, и это уже хорошо.

• До конца месяца на мировых финансовых рынках, вероятно, буде повышенная волатильность, и вероятно даже коррекция, в связи с явными проблемами Греции. А так же в связи с рисками по американскому рынку акций.

• Текущий размер позиций американских инвесторов в акциях приобретенных на маржинальное плечо достиг исторического максимума, как сообщает Reuters. И это создает серьезные риски делевериджа, и обвальных распродаж.

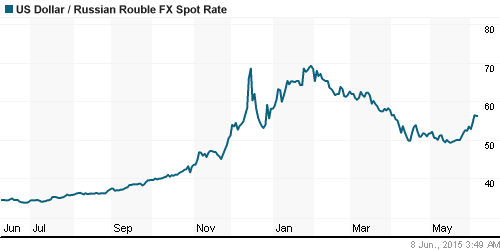

• На фоне стабилизации цен на нефть, и снижения градуса противостояния на Донбассе, вероятно востановление курса рубля и индекса РТС. Если, конечно, статус кво сохранится.

Рекомендации

• Дейтрейдерам: от покупок по индексу РТС.

• Позиционно: нет очевидных идей.

• С Инвестиционными целями: покупать ОФЗ и облигации экспортеров.

Америка:

• Торги в пятницу показали смешанные результаты по индексам.

• Вышедшие в пятницу более сильные, чем ожидалось данные по рынку труда, укрепили веру участников рынка в том, что момент снижения ставок ФРС настанет уже скоро. Аналитики крупнейших банков с Wall Street сообщили, что они ожидают начало цикла повышения с сентября.

• На этих новостях и ожиданиях хуже рынка были акции коммунальных компаний, наиболее чувствительных к рыночным ставкам. S&P utilities index снизился на 1,3%.

• Лучше рынка были акции банков и финансовых компаний, которые будут получать выгоду при росте ставок.

• Индекс Nasdaq был лучше рынка, благодаря акциям Regeneron Pharmaceuticals Inc (+4,01%), после того, как фармацевтический регулятор дал предварительное одобрение на один из экспериментальных препаратов компании, которая разрабатывает его совместно с французской Sanofi-Aventis.

• Среди аутсайдеров были акции горнорудной компании Newmont Mining (-3,3%), которые упали вместе с ценой на золото. И акции спортивного ритейлера Zumiez (-19,3%), разочаровавшего своей квартальной прибылью.

DOW: -0,31%

DOW: -0,31%

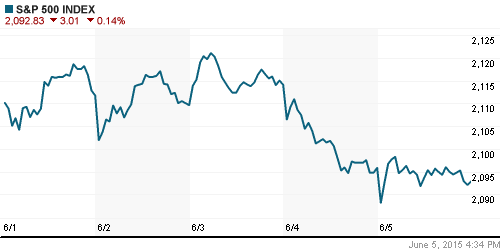

S&P500: -0,14%

NASDAQ: +0,18%

NASDAQ: +0,18%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• В центре внимания остается Греция, которая задержала очередной платеж выплат по долгу в пользу МВФ в пятницу. В необычно резких выражениях Президент Европейской Комиссии Жан-Клод Юнкер обратился к Греции с требованием срочно урегулировать все вопросы ее государственного долга. А так же он обвинил Премьер-министра Греции в том, что тот искажает суть договора деньги-в-обмен-на-реформы.

• Греция стала первой с 1980-х гг. страной, задержавшей платеж Международному валютному фонду (МВФ). В четверг Афины уведомили МВФ об отсрочке платежа на $339 млн и подали заявку на объединение траншей в платеж около $1,6 млрд в июне. Представитель МВФ Джерри Райс подтвердил, что Греция хочет объединить июньские платежи по долгу. (Ведомости)

• В Британии политический кризис. Партии оппозиционные правящей требуют выхода страны из ЕС. Премьер-министр Великобритании пригрозил отставкой.

• Группа Г7, на своем собрании в эти выходные в Германии, продлила санкции против России на очередные пол года. euronews.com >

• Сегодня торги в Европе начались со снижения.

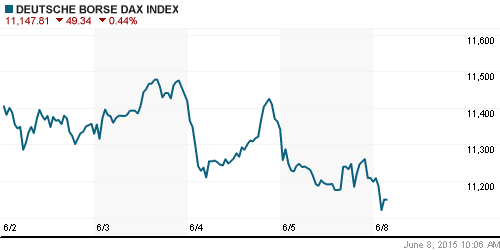

DAX: -0,26%

FTSE 100: -0,18%

Азия:

• По Китаю сегодня вышли слабые данные по внешней торговле. Экспорт в Мае снизился на 2,5%, а импорт упал на 17,6% г/г. Такая статистика подтвердила замедление темпов роста крупнейшей мировой экономики.

• В итоге, все рынки Азии сегодня упали, а китайский вырос )) Китайские спекулянты играют на повышение на идее финансовых стимулов от правительства на фоне слабой статистики.

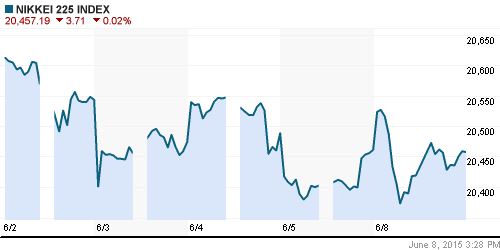

Nikkei-225 (Japan): -0,02%

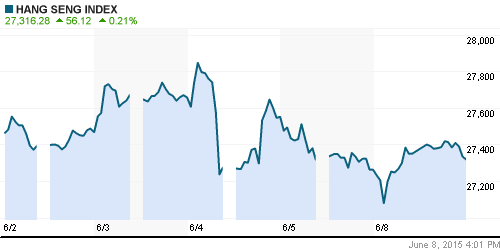

Hang Seng Index (Hong Kong): +0,39%

SSE Composite Index (China): +2,17%

BSE SENSEX (India): -0,29%

Развивающиеся рынки:

• На фоне снижения развивающихся рынков по всему фронту, российские индексы выглядели в пятницу существенно лучше.

BRIC: -0,91%

MSCI EM: -0,60%

MSCI EM Eastern Europe: -1,00%

MSCI EM Latin America: -1,38%

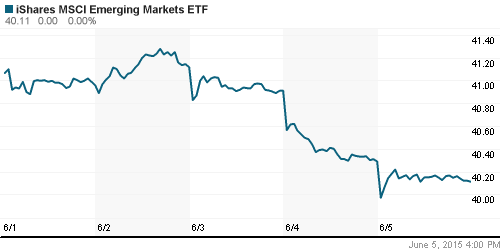

iShares MSCI Emerging Markets (EEM): -0,45%

Templeton Russia and East European Fund (TRF): +1,48%

Market Vectors Russia SBI (RSX):+1,69%

АДР (на торгах в США):

• В целом, по российским АДР в пятницу были умеренные покупки.

MTL – Mechel ADR: -0,78%

MBT – Mobile TeleSystems ADR: -1,69%

LUKOY – LUKOIL ADR: +1,77%

OGZPY – GAZPROM ADR: +1,63%

NILSY – NORILSK ADR: +1,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

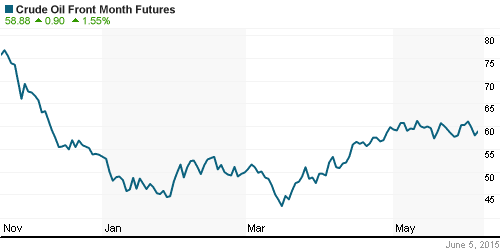

• По итогам прошедшего в пятницу саммита ОПЕК, участники согласились продлить еще на пол года режим без ограничений объемов экспорта для стран членов картеля. При этом в коммюнике по итогам отметили, что высокое предложение нефти на рынке компенсируется растущим спросом, а действия ОПЕК привели к желаемому результату – снижению капиталовложений в отрасль. Текущие цены на нефть устраивают ОПЕК. Следующая конференция будет в декабре.

• См. обзор по итогам саммита: euronews.com >

NYMEX Crude Oil (Brent) сегодня: 63,25 $/bbl (-0,09%)

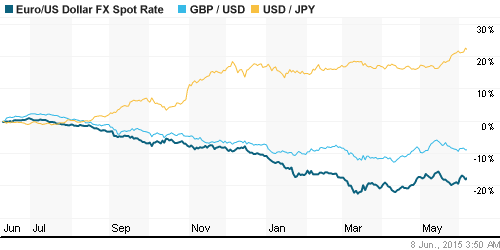

FOREX и валютный рынок:

• Курс рубля, несмотря на высокую волатильность, прекратил обвал в пятницу, и консолидируется в понедельник. Это отражение ст

Ликвидность:

• Ставки на МБК продолжили повышение, на фоне возросших рисков в связи с девальвацией рубля..

MosPrime Rate (over night): 13,29%

Экономический календарь (время мск.):

Второй день Саммита G7

09:00 – Объём промышленного производства в Германии

11:30 – Индекс доверия инвесторов в еврозоне Sentix

17:00 – Индекс рыночных условий в сфере занятости США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• В мае Сбербанк заработал 10,6 млрд руб. чистой прибыли – вдвое меньше, чем в апреле, следует из его российской отчетности. (Ведомости)

• У «Связного банка» нет денег на погашение облигаций. (Ведомости)

• Более 80% активов у страховых компаний являются фиктивными. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как нейтральные.

• Инвесторы проявляют настороженность.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки в зоне 1000-950 пунктов. Возможен «отскок» вверх.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): На повышение по индексу РТС.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Нет комментариев

на “Ситуация на российском рынке акций стабилизируется.”

Подписка на комментарии к этому посту по Atom/RSS.