RSS статьи

RSS статьи

Ожидания

• Текущая рыночная ситуация оценивается, как сбалансированная.

• Относительно высокий ценник на нефть обеспечивает поддержку. Так же, индекс РТС находится на сильном техническом уровне поддержки в зоне 950-1000 пунктов, что будет поводом для игры спекулянтов на повышение.

• С другой стороны, рост сдерживают слабые общеэкономические показатели по российской экономике; риск обострения военного конфликта на Украине; и риск коррекции на глобальных рынках, как по сезону, так и на фоне пересмотра учетной ставки ФРС.

• Пятница – ключевой день текущей недели, в которую мы получим массу наиважнейших сигналов.

Рекомендации

• Дейтрейдерам: От покупок по индексу РТС.

• Позиционно: Покупать акции металлургов, на идеи начала строительства Турецкого потока, и поставках ТБД (труб большого диаметра) для него в объемах более 30 млрд руб. в 2015 году. Рекомендуются акции: Северстали и ТМК.

• Инвесторам: Использовать еще актуальную возможность купить корпоративные облигации и ОФЗ пока еще дешево и с большой ставкой доходности, на ожиданиях дальнейшего снижения ключевой ставки ЦБ.

Америка:

• Главная новость вчерашнего дня: Продажи автомобилей в мае, которые оказались самыми сильными за десятилетие, с лета 2005 года. С мая 2014 к маю 2015 было продано 17 790 000 автомобилей. Наибольший рост отмечен в сегментах: SUV и пикапов, на фоне необычайно низких цен на топливо. При этом, продажи были стимулированы доступными автокредитами, а 30% продаж пришлось на кредиты выданные на срок более 6 лет. Лучшие показатели продаж продемонстрировали GM и Fiat Chrysler Automobiles, которые увеличили выручку на 3 и 4% соответственно. Отстал Ford Motor, снизивший продажи на 1%.

• Вместе с тем, не все так однозначно. Вчера же, была опубликована статистика и о падении на 0,4% промышленных заказов в апреле, после роста на 2,2% марте.

• Так же, инвесторы проявляют осторожность перед важными данными о занятости за май, которые будут опубликованы в пятницу.

• Хуже рынка был сектор коммунальных компаний (Utility), традиционно привлекающий инвесторов, как альтернатива банковским депозитам, так как компании из сектора стабильно платят дивиденды. На фоне роста ожиданий по поводу повышения учетной ставки ФРС, текущая дивидендная доходность становится недостаточной, что ведет к снижению котировок.

DOW: -0,16%

DOW: -0,16%

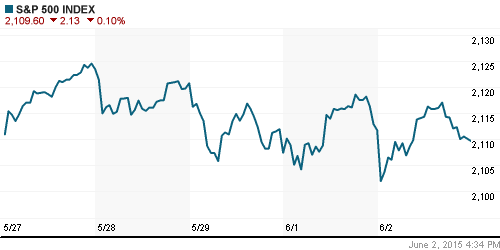

S&P500: -0,10%

NASDAQ: -0,13%

Pre-Market: +0,2%

Pre-Market: +0,2%

Европа:

• Греция и ее кредиторы заключили соглашение: реформы трудового и пенсионного сектора экономики в обмен на деньги, остро необходимые для расчетов на текущие кредиты.

• Безработица в Испании медленно снижается. Количество зарегистрированных на бирже труда уменьшилось в мае на 2,7%. Однако до нормального положения дел еще далеко: в стране 4,2 млн. безработных, около четверти от трудоспособного населения – самый высокий показатель безработицы в Европе.

• По оценкам службы Евростат, в мае впервые с ноября 2014 г. розничные цены в странах валютного блока поднялись на 0,3% в годовом исчислении. Неожиданный для экспертов рост показали продукты питания и услуги, а вот дешевое топливо продолжает тянуть цены вниз. Если исключить энергоносители, стоимость которых за год упала на 5%, то инфляция составила 1%, что уже хорошо, но еще меньше целевого показателя в 2%.

DAX: -0,94%

FTSE 100: -0,36%

Азия:

• Экономика Австралии демонстрирует успехи. ВВП за первый квартал вырос на 0,9%, при ожиданиях +0,7%, и +0,5% кварталом ранее.

• В Китае индекс менеджеров по закупкам в секторе услуг (PMI) вырос в мае до 53,5 пунктов – наибольший показатель с 2012 года. Показатель вселяет оптимизм, так как китайской экономике частный сектор занимает 48,2%.

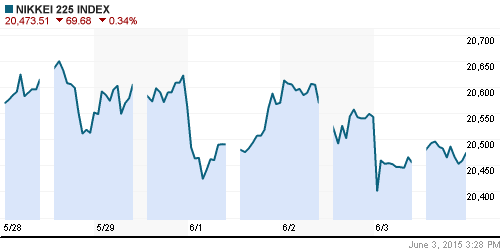

Nikkei-225 (Japan): -0,34%

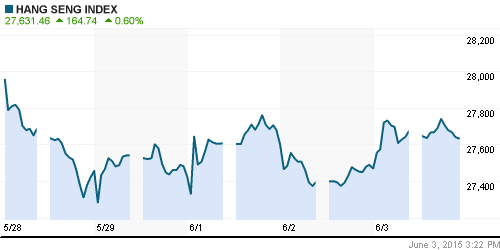

Hang Seng Index (Hong Kong): +0,76%

SSE Composite Index (China): +0,09%

SSE Composite Index (China): +0,09%

BSE SENSEX (India): -1,68%

Развивающиеся рынки:

• Российский рынок вчера был фаворитом, и частично отыграл свое отставание среди биржевых индексов стран с развивающейся экономикой.

BRIC: -0,07%

MSCI EM: -0,30%

MSCI EM Eastern Europe: +1,47%

MSCI EM Latin America: +2,14%

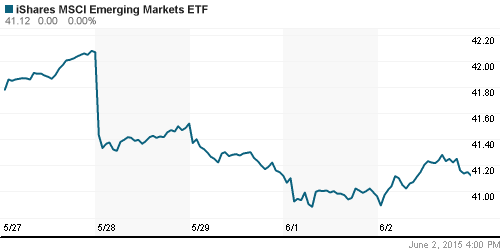

iShares MSCI Emerging Markets (EEM): +0,39%

Templeton Russia and East European Fund (TRF): +0,81%

Market Vectors Russia SBI (RSX):+0,46%

АДР (на торгах в США):

• АДР на американской сессии после нескольких дней распродаж снова пользуются спросом.

•

MBT – Mobile TeleSystems ADR: +1,58%

LUKOY – LUKOIL ADR: +3,26%

OGZPY – GAZPROM ADR: +2,41%

NILSY – NORILSK ADR: +4,68%

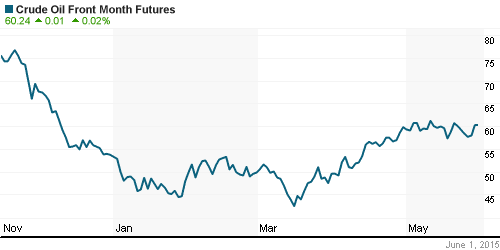

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Рынок нефти волатилен, и консолидируется несколько дней. Участники ждут итогов заседания ОПЕК, которое состоится в эту пятницу.

• ОПЕК Все меньше контролирует нефтяной рынок. (Ведомости)

• В мае Россия вышла на 1-е место по добыче нефти. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 64,96 $/bbl (-0,81%)

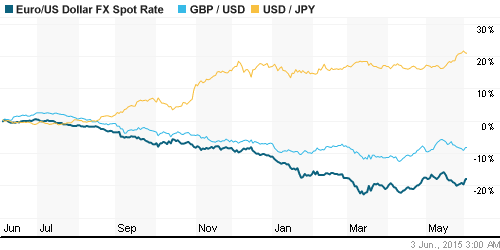

FOREX и валютный рынок:

• Евро вчера резко укрепилась, после появления новостей о прогрессе по греческой проблеме.

• Вместе с тем, курс доллара вчера обвалился за день максимальными темпами последние два года.

• «Газпром» может продавать газ в Китай за юани или рубли. (Ведомости)

Ликвидность:

• Ставки на МБК резко снизились, фактически до уровня ключевой ставки ЦБ. Это может являться признаком снижения Центральным Баком России ставки в ближайшее время.

MosPrime Rate (over night): 12,70%

Экономический календарь (время мск.):

09:00 Индекс цен на дома в Великобритании

10:15-10:55 Индекс деловой активности в сфере услуг Испании, Италии, Франции, Германии

11:00 Индекс деловой активности в сфере услуг еврозоны

11:00 Уровень безработицы в Италии

11:30 Индекс деловой активности в сфере услуг Великобритании

12:00 Розничные продажи в еврозоне

12:00 Уровень безработицы в еврозоне

14:45 Решение ЕЦБ по процентной ставке

15:15 Изменение количества рабочих мест в частном секторе США от ADP

15:30 Торговый баланс Канады

15:30 Торговый баланс США

15:30 Пресс-конференция главы ЕЦБ Марио Драги

16:45 Индекс деловой активности в сфере услуг США (Markit)

17:00 Индекс деловой активности в непроизводственном секторе США

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Бежевая книга

21:15 Выступление президента ФРБ Чикаго Чарльза Эванса

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как умеренно позитивный.

• Новости «Турецкого Потока». (Ведомости)

• «Новатэк» поставит французской ENGIE 23 млн тонн газа с завода «Ямал СПГ». (Ведомости)

• Росту российской экономики мешает занятость. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как умеренно позитивные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки в зоне 1000-950 пунктов. Возможен «отскок».

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): На повышение по индексу РТС.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Комментариев: 2

на “Мировые финансовые рынки замерли, ожидая пятничных: решения ОПЕК, отчета по занятости в США, и платежа/неплатежа Греции по кредиту МВФ.”

Подписка на комментарии к этому посту по Atom/RSS.

Какие купоны сейчас по ОФЗ?

>>kdimon, 3.06.2015 в 19:15.

от 10% до 12%