RSS статьи

RSS статьиОжидания:

• На прошлой неделе российский рынок акций, скорректировавшись, выпустил пар.

• Индекс РТС опустился в зону сильной и исторической и технической поддержки в районе 1000 пунктов. Очевидно, что с этого уровня будут спекулятивные покупки.

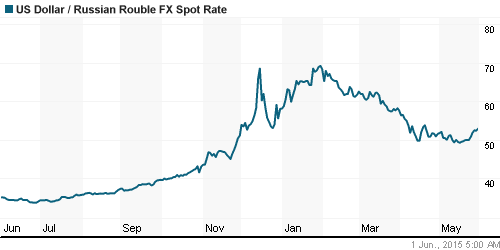

• Курс рубля в пятницу получил поддержку. Сейчас находится на техническом уровне сопротивления, что сдерживает дальнейший рост. Кроме того, нужно учесть, что Центробанк с сегодняшнего дня запретил валютное РЕПО, что резко сократит число валютных спекулянтов, в основном из числа банков.

• Новостной фон и внутренний и внешний на начало недели нейтральны.

• Резкое восстановление котировок нефти в пятницу на 4,7% станет фактором поддержки на начало недели.

• Внимание участников рынка на этой неделе будет приковано к данным о продажах автомобилей в США, которые являются индикативно важными для оценки состояния крупнейшей экономики.

Рекомендации

• Спекулянтам: От покупок по фьючерсу на индекс РТС, с горизонтом до среды.

• Позиционно: Вне рынка.

• Инвесторам: Размещать активы в корпоративные облигации и ОФЗ.

Америка:

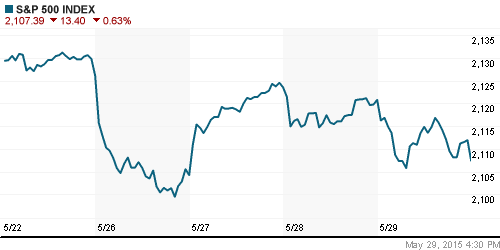

• Американские индексы в пятницу скорректировались, после того, как уточненные во втором чтении данные по ВВП, показали снижение на 0,7% в первом квартале, против первоначального значения +0,2%. Кроме того в пятницу, вышли статистические данные, которые показали, слабую промышленную активность и слабые потребительские ожидания.

• Акции Bristol-Myers Squibb упали на 6,6% после публикации слабых показателей.

• Среди лидеров роста были акции страховой компании Humana (+20.3), руководство которой сделало заявление о том, что компания выставлена на продажу.

• Акции Intel (+1.3%) продемонстрировали рост, после того, как источники сообщили о возобновившихся переговорах по покупке конкурирующей компании производителя программируемых чипов Altera Corp (+4,0%), за $16 млрд.

• На текущей неделе главное внимание инвесторов будет приковано к отчетам о продаже автомобилей – сектора – стратегически важного для экономики США.

DOW: -0,64%

DOW: -0,64%

S&P500: -0,63%

NASDAQ: -0,55%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• Торги в Европе в понедельник открылись без идей. Котировки практически не изменились.

• По странам Европы сегодня были опубликованы индексы деловой активности с приростом. В целом по зоне Евро индекс составил 52,2 пункта.

• Остается нерешенной проблемой источник денежных средств, из которых Греция выплатит очередной платеж МВФ, по сроку июня.

• Лучше рынка акции фармацевтических компаний, которые растут более чем на 2% сегодня, каждый из конкурентов опубликовал сегодня отчет в успехах по разработке препаратов против рака.

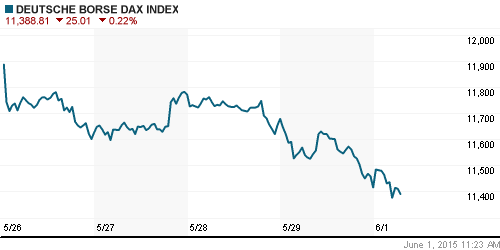

DAX: -0,01%

FTSE 100: -0,04%

Азия:

• По Австралии был опубликован достаточно хороший индекс деловой активности в производственном секторе на уровне 52,3 пункта, что, однако, было нивелировано падением на 4,4% количества заявок на ипотечное кредитование.

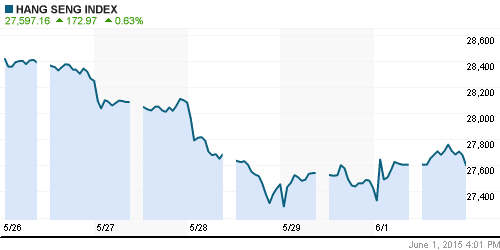

• Китайский рынок акций активно восстанавливается, поле панического обвала на прошлой неделе. В большей степени это спекулятивные колебания, так как новостей для резкого оптимизма сегодня по Китаю не выходило. Индексы менеджеров по закупкам Purchasing Managers’ Index (PMI) показали значения 50,2 и 49,2 соответственно, по данным правительства и альтернативного расчета аналитиков банка HSBC.

•

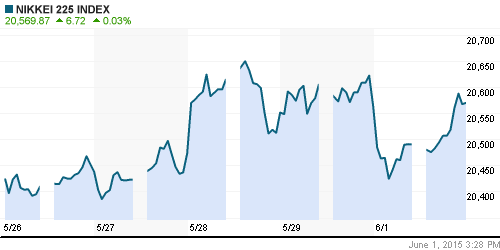

Nikkei-225 (Japan): +0,03%

Hang Seng Index (Hong Kong): +0,63%

Hang Seng Index (Hong Kong): +0,63%

SSE Composite Index (China): +4,71%

BSE SENSEX (India): +0,07%

Развивающиеся рынки:

• Однородная динамика. Все упало. Россия хуже развивающегося сектора в целом.

BRIC: -0,82%

MSCI EM: -0,53%

MSCI EM Eastern Europe: -1,39%

MSCI EM Latin America: -1,43%

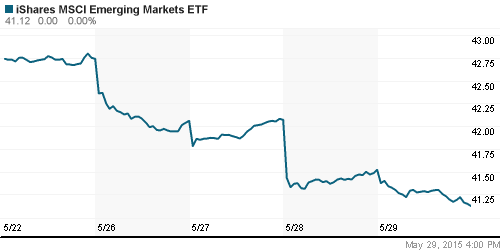

iShares MSCI Emerging Markets (EEM): -0,96%

Templeton Russia and East European Fund (TRF): -0,63%

Market Vectors Russia SBI (RSX):-1,71%

АДР (на торгах в США):

• Умеренное снижение по российским АДР.

•

MTL – Mechel ADR: -0,80%

MBT – Mobile TeleSystems ADR: -5,42%

LUKOY – LUKOIL ADR: -2,35%

OGZPY – GAZPROM ADR: -1,50%

NILSY – NORILSK ADR: -1,57%

Нефть, энергия, сырьевые товары, драгоценные металлы:

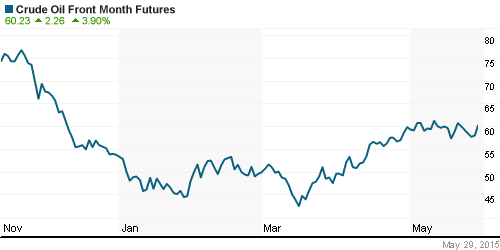

• В понедельник цены на нефть скорректировались. Однако, задел, который остался с пятницы, когда сорт Брент вырос за сессию на 4,7% остается еще большим. Такой рост был обусловлен информацией о снижении складских запасов нефти в США четвертую неделю подряд.

• Вместе с тем, последние данные показывают, что добыча нефти в странах ОПЕК достигла 2,5-летнего максимума. Предложение превышает спрос.

NYMEX Crude Oil (Brent) сегодня: 64,90 $/bbl (-1,01%)

FOREX и валютный рынок:

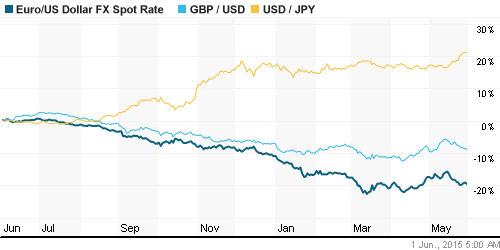

• Курс рубля к доллару в пятницу стабилизировался на уровне технического сопротивления в районе 53 руб/usd.

• В целом курс рубля в районе 53 к доллару сбалансирован, и имеет паритет к цене на нефть по 63-65 долларов за баррель, так же, как мы уже наблюдали в 20-х числах апреля.

• Так же, мы видим, что Центробанк постепенно вводит превентивные меры в отношении спекулянтов ставящих на девальвацию. В частности: “Банк России, учитывая изменение конъюнктуры валютного рынка, принял решение приостановить с 1 июня 2015 года проведение аукционов РЕПО в иностранной валюте на срок 364 дня. В случае принятия решения о возобновлении проведения указанных операций соответствующая информация будет опубликована в установленном порядке”, — говорится в сообщении регулятора.

Ликвидность:

• Ставки на рынке МБК не меняются несколько дней подряд. Ситуация стабильна.

MosPrime Rate (over night): 13,25%

Экономический календарь (время мск.):

Индекс потребительских цен в Германии

10:15-11:00 Индекс деловой активности в производственном секторе Испании, Швейцарии, Италии, Франции, Германии

11:00 Индекс деловой активности в производственном секторе еврозоны

11:30 Индекс деловой активности в производственном секторе Великобритании

15:30 Личные расходы/доходы потребителей в США,

16:30 Выступление заместителя председателя ФРС Стэнли Фишера

16:45 Индекс деловой активности в производственном секторе США (Markit)

17:00 Индекс деловой активности в производственном секторе США (Официальный)

17:00 Расходы на строительство в США

17:00 Индекс цен в производственном секторе США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• «Газпром нефть» перешла на юани при расчетах за поставки нефти в Китай. (Ведомости)

Настроения на рынке:

• Настроения оцениваются как умеренно пессимистичные.

Технически (тренды):

• Краткосрочно: Коррекция с поддержкой 1550 пунктов.

• Среднесрочно: поддержка в зоне 1000 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): на повышение по индексу РТС.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Приоритет инструментам с фиксированной доходностью.

Нет комментариев

на “Нефть создала позитивный задел на начало недели.”

Подписка на комментарии к этому посту по Atom/RSS.