RSS ―¹―²–Α―²―¨–Η

RSS ―¹―²–Α―²―¨–Η

–û–Ε–Η–¥–Α–Ϋ–Η―è:

βÄΔ –Γ–Η―²―É–Α―Ü–Η―è –Ϋ–Α –Ω―è―²–Ϋ–Η―Ü―É –Ϋ–Β –Ψ―΅–Β–≤–Η–¥–Ϋ–Α―è. –ù–Α –≤–Ϋ–Β―à–Ϋ–Η―Ö ―Ä―΄–Ϋ–Κ–Α―Ö –Κ–Ψ–Ϋ―¹–Ψ–Μ–Η–¥–Α―Ü–Η―è. –ù–Ψ–≤–Ψ―¹―²–Ϋ–Ψ–Ι ―³–Ψ–Ϋ –Ϋ–Β–Ι―²―Ä–Α–Μ―¨–Ϋ―΄–Ι.

–†–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Α―Ü–Η–Η

βÄΔ –Γ–Ω–Β–Κ―É–Μ―è–Ϋ―²–Α–Φ: –£–Ϋ–Β ―Ä―΄–Ϋ–Κ–Α.

βÄΔ –ü–Ψ–Ζ–Η―Ü–Η–Ψ–Ϋ–Ϋ–Ψ: –ü–Ψ–Κ―É–Ω–Κ–Α –Α–Κ―Ü–Η–Ι –€–Β―΅–Β–Μ–Α ―Ü–Β–Μ―¨―é ―Ä–Ψ―²–Α 100 ―Ä―É–±. –Ζ–Α –Α–Κ―Ü–Η―é.

βÄΔ –‰–Ϋ–≤–Β―¹―²–Ψ―Ä–Α–Φ: –†–Α–Ζ–Φ–Β―â–Α―²―¨ –Α–Κ―²–Η–≤―΄ –≤ –Κ–Ψ―Ä–Ω–Ψ―Ä–Α―²–Η–≤–Ϋ―΄–Β –Ψ–±–Μ–Η–≥–Α―Ü–Η–Η –Η –û–Λ–½.

–ê–Φ–Β―Ä–Η–Κ–Α:

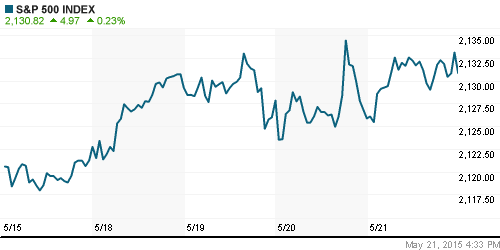

βÄΔ –ü–Α―Ä–Α–¥–Ψ–Κ―¹. –‰–Ϋ–¥–Β–Κ―¹ S&P –Ζ–Α–Κ―Ä―΄–Μ―¹―è –Ϋ–Α –Α–±―¹–Ψ–Μ―é―²–Ϋ–Ψ–Φ –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–Φ –Φ–Α–Κ―¹–Η–Φ―É–Φ–Β, –Ω–Ψ―¹–Μ–Β –≤―΄―Ö–Ψ–¥–Α ―¹–Μ–Α–±―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –Ω–Ψ ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Β.

βÄΔ –€―΄ –≤–Ϋ–Ψ–≤―¨ –≤–Η–¥–Η–Φ –Ϋ–Β–Ω―Ä–Β–Ψ–¥–Ψ–Μ–Η–Φ–Ψ–Β –Ε–Β–Μ–Α–Ϋ–Η–Β –Ω–Ψ–Κ―É–Ω–Α―²―¨ ―É –Α–Φ–Β―Ä–Η–Κ–Α–Ϋ―¹–Κ–Η―Ö ―¹–Ω–Β–Κ―É–Μ―è–Ϋ―²–Ψ–≤. –£ ―ç―²–Ψ―² ―Ä–Α–Ζ –Ψ–Ϋ–Η –Η–≥―Ä–Α–Μ–Η –Ϋ–Α –Ω–Ψ–≤―΄―à–Β–Ϋ–Η–Β –Ω–Β―Ä–Β–¥ –≤―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β–Φ –Ω―Ä–Β–¥―¹–Β–¥–Α―²–Β–Μ―è –Λ–†–Γ –î–Ε–Α–Ϋ–Β―² –ô–Β–Μ–Μ–Β–Ϋ, –Κ–Ψ―²–Ψ―Ä–Ψ–Β ―¹–Ψ―¹―²–Ψ–Η―²―¹―è ―¹–Β–≥–Ψ–¥–Ϋ―è –≤ –Ω―è―²–Ϋ–Η―Ü―É, –Ψ–Ε–Η–¥–Α―è –Ψ―΅–Β―Ä–Β–¥–Ϋ―΄―Ö –Ψ–±–Β―â–Α–Ϋ–Η–Ι –Ϋ–Β –Ω–Ψ–≤―΄―à–Α―²―¨ ―É―΅–Β―²–Ϋ―΄–Β ―¹―²–Α–≤–Κ–Η. –Δ–Α–Κ–Η–Φ –Ϋ–Α–¥–Β–Ε–¥–Α–Φ ―¹–Ω–Ψ―¹–Ψ–±―¹―²–≤―É―é―² ―¹–Μ–Α–±―΄–Β –Ω―Ä–Ψ–¥–Α–Ε–Η –Ω–Ψ –≤―²–Ψ―Ä–Η―΅–Ϋ–Ψ–Φ―É ―Ä―΄–Ϋ–Κ―É –Ε–Η–Μ―¨―è, –Η –Η–Ϋ–¥–Β–Κ―¹ –¥–Β–Μ–Ψ–≤–Ψ–Ι –Α–Κ―²–Η–≤–Ϋ–Ψ―¹―²–Η, –≤―΄―à–Β–¥―à–Η–Ι –Ϋ–Η–Ε–Β –Ψ–Ε–Η–¥–Α–Ϋ–Η–Ι.

DOW: 0,00%

DOW: 0,00%

S&P500: +0,23%

S&P500: +0,23%

NASDAQ: +0,38%

Pre-Market: +0,1%

–ï–≤―Ä–Ψ–Ω–Α:

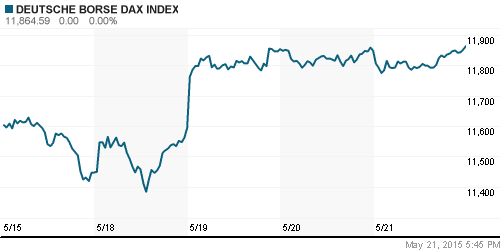

βÄΔ –ù–Ψ–≤–Α―è –Ω―Ä–Ψ–±–Μ–Β–Φ–Α. –ù–Β–±―΄–≤–Α–Μ―΄–Ι ―Ä–Ψ―¹―² –Ϋ–Β–Μ–Β–≥–Α–Μ―¨–Ϋ–Ψ–Ι –Φ–Η–≥―Ä–Α―Ü–Η–Η –≤ –ï–≤―Ä–Ψ–Ω―É –Η–Ζ-–Ζ–Α –£–Ψ–Β–Ϋ–Ϋ―΄―Ö –Κ–Ψ–Ϋ―³–Μ–Η–Κ―²–Ψ–≤ –Ϋ–Α –ë–Μ–Η–Ε–Ϋ–Β–Φ –£–Ψ―¹―²–Ψ–Κ–Β –Η –≤ –ê―³―Ä–Η–Κ–Β –Η ―Ä–Ψ―¹―² ―Ä–Α–¥–Η–Κ–Α–Μ―¨–Ϋ–Ψ–≥–Ψ –Η―¹–Μ–Α–Φ–Η–Ζ–Φ–Α –≤ ―Ä–Β–≥–Η–Ψ–Ϋ–Β. –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η―è –Ω–Μ–Α–Ϋ–Η―Ä―É–Β―² –≤–≤–Β―¹―²–Η ―É–≥–Ψ–Μ–Ψ–≤–Ϋ―É―é –Ψ―²–≤–Β―²―¹―²–≤–Β–Ϋ–Ϋ–Ψ―¹―²―¨ –Ζ–Α –Ϋ–Β–Μ–Β–≥–Α–Μ―¨–Ϋ–Ψ–Β ―²―Ä―É–¥–Ψ―É―¹―²―Ä–Ψ–Ι―¹―²–≤–Ψ.

DAX: +0,14%

FTSE 100: +0,09%

FTSE 100: +0,09%

–ê–Ζ–Η―è:

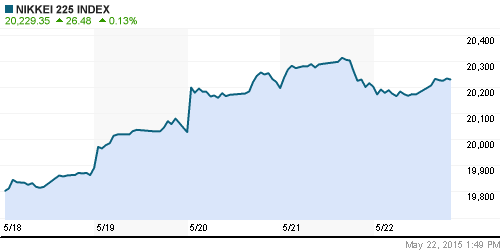

βÄΔ –ü–Ψ –Η―²–Ψ–≥–Α–Φ –¥–≤―É―Ö–¥–Ϋ–Β–≤–Ϋ–Ψ–≥–Ψ –Ζ–Α―¹–Β–¥–Α–Ϋ–Η―è, –ë–Α–Ϋ–Κ –·–Ω–Ψ–Ϋ–Η–Η –Ω–Ψ–≤―΄―¹–Η–Μ –Ω―Ä–Ψ–≥–Ϋ–Ψ–Ζ –Ω–Ψ ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Β, –Η ―¹–Ψ―Ö―Ä–Α–Ϋ–Η–Μ –Ω―Ä–Ψ–≥―Ä–Α–Φ–Φ―É ―¹―²–Η–Φ―É–Μ–Η―Ä–Ψ–≤–Α–Ϋ–Η―è –≤ –Ω–Ψ–Μ–Ϋ–Ψ–Φ –Ψ–±―ä–Β–Φ–Β, –≤ ―¹―É–Φ–Φ–Β 80 ―²―Ä–Η–Μ–Μ–Η–Ψ–Ϋ–Ψ–≤ –Ι–Β–Ϋ ($662 –Φ–Μ―Ä–¥) –Β–Ε–Β–≥–Ψ–¥–Ϋ–Ψ, –Ω―É―²–Β–Φ –≤―΄–Κ―É–Ω–Α –Α–Κ―²–Η–≤–Ψ–≤ ―¹ –Ψ―²–Κ―Ä―΄―²–Ψ–≥–Ψ ―Ä―΄–Ϋ–Κ–Α.

Nikkei-225 (Japan): +0,24%

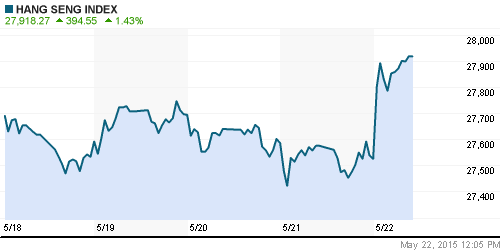

Hang Seng Index (Hong Kong): +1,43%

SSE Composite Index (China): +2,26%

BSE SENSEX (India): +0,59%

–†–Α–Ζ–≤–Η–≤–Α―é―â–Η–Β―¹―è ―Ä―΄–Ϋ–Κ–Η:

βÄΔ –†–Ψ―¹―¹–Η–Ι―¹–Κ–Η–Ι ―Ä―΄–Ϋ–Ψ–Κ –≤―΅–Β―Ä–Α –±―΄–Μ –Μ―É―΅―à–Β ―¹–Β–Κ―²–Ψ―Ä–Α, –Η –Ϋ–Β–Φ–Ϋ–Ψ–≥–Ψ ―¹–Ψ–Κ―Ä–Α―²–Η–Μ ―¹–Β―Ä―¨–Β–Ζ–Ϋ–Ψ–Β –Ψ―²―¹―²–Α–≤–Α–Ϋ–Η–Β –Ψ―² –¥–Η–Ϋ–Α–Φ–Η–Κ–Η ―Ä–Α–Ζ–≤–Η–≤–Α―é―â–Η―Ö―¹―è ―Ä―΄–Ϋ–Κ–Ψ–≤ –≤ –≤–Β–Μ–Ψ–Φ.

BRIC: -0,12%

BRIC: -0,12%

MSCI EM: +0,52%

MSCI EM Eastern Europe: +1,08%

MSCI EM Latin America: +0,20%

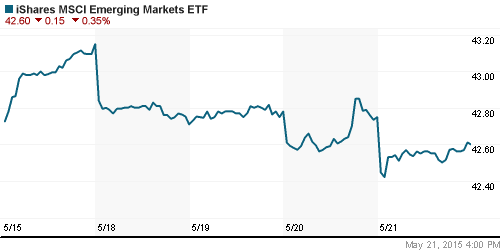

iShares MSCI Emerging Markets (EEM): -0,35%

Templeton Russia and East European Fund (TRF): -0,79%

Market Vectors Russia SBI (RSX): +1,66%

–ê–î–† (–Ϋ–Α ―²–Ψ―Ä–≥–Α―Ö –≤ –Γ–®–ê):

βÄΔ –Δ–Ψ–Μ―¨–Κ–Ψ –Ω–Ψ –ê–î–† –™–€–ö –±―΄–Μ–Α ―¹–Β―Ä―¨–Β–Ζ–Ϋ–Α―è –Ω―Ä–Ψ―¹–Α–¥–Κ–Α, –Ω–Ψ―¹–Μ–Β ―²–Ψ–≥–Ψ, –Κ–Α–Κ –Ω―Ä–Ψ―à–Μ–Α –Ψ―²―¹–Β―΅–Κ–Α –Ϋ–Α –¥–Η–≤–Η–¥–Β–Ϋ–¥―΄. –£ ―Ü–Β–Μ–Ψ–Φ –¥–Η–Ϋ–Α–Φ–Η–Κ–Α –Ϋ–Β–Ι―²―Ä–Α–Μ―¨–Ϋ–Α―è.

βÄΔ

MTL βÄ™ Mechel ADR: -1,55%

MBT βÄ™ Mobile TeleSystems ADR: +0,97%

LUKOY – LUKOIL ADR: +0,56%

OGZPY – GAZPROM ADR: +0,17%

NILSY – NORILSK ADR: -5,73%

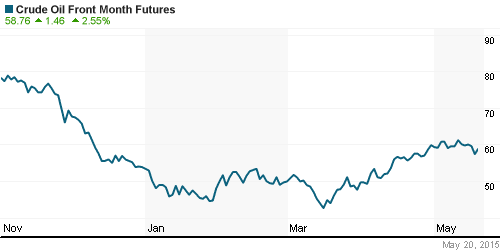

–ù–Β―³―²―¨, ―ç–Ϋ–Β―Ä–≥–Η―è, ―¹―΄―Ä―¨–Β–≤―΄–Β ―²–Ψ–≤–Α―Ä―΄, –¥―Ä–Α–≥–Ψ―Ü–Β–Ϋ–Ϋ―΄–Β –Φ–Β―²–Α–Μ–Μ―΄:

βÄΔ –û–Κ–Α–Ζ―΄–≤–Α–Β―² –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ―É ―¹―²–Α―²–Η―¹―²–Η–Κ–Α –Ψ ―¹–Κ–Μ–Α–¥―¹–Κ–Η―Ö –Ζ–Α–Ω–Α―¹–Α―Ö –Ϋ–Β―³―²–Η –≤ –Γ–®–ê, –Κ–Ψ―²–Ψ―Ä―΄–Β ―¹–Ϋ–Η–Ε–Α―é―²―¹―è ―²―Ä–Η –Ϋ–Β–¥–Β–Μ–Η –Ω–Ψ–¥―Ä―è–¥.

NYMEX Crude Oil (Brent): 66,36 $/bbl (–Θ―²―Ä–Ψ–Φ: -0,26%)

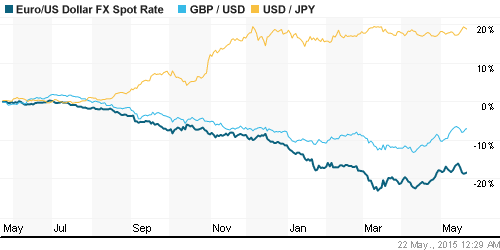

FOREX –Η –≤–Α–Μ―é―²–Ϋ―΄–Ι ―Ä―΄–Ϋ–Ψ–Κ:

βÄΔ –ù–Α –≤–Α–Μ―é―²–Ϋ–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β –Κ–Ψ–Ϋ―¹–Ψ–Μ–Η–¥–Α―Ü–Η―è.

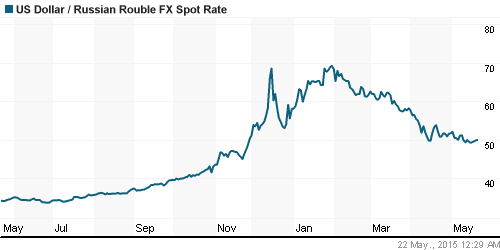

–¦–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨:

βÄΔ –ù–Α 0,8 –Ω –Ω ―É–Ω–Α–Μ–Η ―¹―²–Α–≤–Κ–Η –Ϋ–Α –€–ë–ö. –Γ–Η―²―É–Α―Ü–Η―è ―¹ –Μ–Η–Κ–≤–Η–¥–Ϋ–Ψ―¹―²―¨―é ―É–Μ―É―΅―à–Η–Μ–Α―¹―¨.

MosPrime Rate (over night): 12,65%

–≠–Κ–Ψ–Ϋ–Ψ–Φ–Η―΅–Β―¹–Κ–Η–Ι –Κ–Α–Μ–Β–Ϋ–¥–Α―Ä―¨ (–≤―Ä–Β–Φ―è –Φ―¹–Κ.):

09:00 –£–£–ü –™–Β―Ä–Φ–Α–Ϋ–Η–Η, ―³–Η–Ϋ–Α–Μ, –Κ–≤/–Κ–≤

11:00 –‰–Ϋ–¥–Β–Κ―¹ –Ϋ–Α―¹―²―Ä–Ψ–Β–Ϋ–Η–Ι –≤ –¥–Β–Μ–Ψ–≤―΄―Ö –Κ―Ä―É–≥–Α―Ö –™–Β―Ä–Φ–Α–Ϋ–Η–Η Ifo

11:00 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β –Ω―Ä–Β–Ζ–Η–¥–Β–Ϋ―²–Α –ï–Π–ë –€–Α―Ä–Η–Ψ –î―Ä–Α–≥–Η

11:30 –ß–Η―¹―²―΄–Β –Ζ–Α–Η–Φ―¹―²–≤–Ψ–≤–Α–Ϋ–Η―è –≥–Ψ―¹―É–¥–Α―Ä―¹―²–≤–Β–Ϋ–Ϋ–Ψ–≥–Ψ ―¹–Β–Κ―²–Ψ―Ä–Α –£–Β–Μ–Η–Κ–Ψ–±―Ä–Η―²–Α–Ϋ–Η–Η

12:00 –†–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄–Β –Ω―Ä–Ψ–¥–Α–Ε–Η –≤ –‰―²–Α–Μ–Η–Η, –Φ/–Φ

14:00 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β ―É–Ω―Ä–Α–≤–Μ―è―é―â–Β–≥–Ψ –ë–Α–Ϋ–Κ–Α –ê–Ϋ–≥–Μ–Η–Η –€–Α―Ä–Κ–Α –ö–Α―Ä–Ϋ–Η

15:30 –ë–Α–Ζ–Ψ–≤―΄–Ι –Η–Ϋ–¥–Β–Κ―¹ –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η―Ö ―Ü–Β–Ϋ –≤ –Γ–®–ê, –Φ/–Φ

15:30 –‰–Ϋ–¥–Β–Κ―¹ –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η―Ö ―Ü–Β–Ϋ –≤ –Γ–®–ê, –Φ/–Φ

15:30 –ë–Α–Ζ–Ψ–≤―΄–Ι –Η–Ϋ–¥–Β–Κ―¹ –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η―Ö ―Ü–Β–Ϋ –≤ –ö–Α–Ϋ–Α–¥–Β, –Φ/–Φ

15:30 –‰–Ϋ–¥–Β–Κ―¹ –Ω–Ψ―²―Ä–Β–±–Η―²–Β–Μ―¨―¹–Κ–Η―Ö ―Ü–Β–Ϋ –≤ –ö–Α–Ϋ–Α–¥–Β, –Φ/–Φ

15:30 –†–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄–Β –Ω―Ä–Ψ–¥–Α–Ε–Η –≤ –ö–Α–Ϋ–Α–¥–Β –Ζ–Α –Η―¹–Κ–Μ―é―΅–Β–Ϋ–Η–Β–Φ –Ω―Ä–Ψ–¥–Α–Ε –Α–≤―²–Ψ–Φ–Ψ–±–Η–Μ–Β–Ι, –Φ/–Φ

15:30 –†–Ψ–Ζ–Ϋ–Η―΅–Ϋ―΄–Β –Ω―Ä–Ψ–¥–Α–Ε–Η –≤ –ö–Α–Ϋ–Α–¥–Β, –Φ/–Φ

16:30 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β –Ω―Ä–Β–Ζ–Η–¥–Β–Ϋ―²–Α –ï–Π–ë –€–Α―Ä–Η–Ψ –î―Ä–Α–≥–Η

16:30 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β –≥–Μ–Α–≤―΄ –ë–Α–Ϋ–Κ–Α –·–Ω–Ψ–Ϋ–Η–Η –Ξ–Α―Ä―É―Ö–Η–Κ–Ψ –ö―É―Ä–Ψ–¥―΄

16:30 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β ―É–Ω―Ä–Α–≤–Μ―è―é―â–Β–≥–Ψ –ë–Α–Ϋ–Κ–Α –ê–Ϋ–≥–Μ–Η–Η –€–Α―Ä–Κ–Α –ö–Α―Ä–Ϋ–Η

20:00 –£―΄―¹―²―É–Ω–Μ–Β–Ϋ–Η–Β –Ω―Ä–Β–¥―¹–Β–¥–Α―²–Β–Μ―è –Λ–†–Γ –î–Ε–Α–Ϋ–Β―² –ô–Β–Μ–Μ–Β–Ϋ

–€–Α–Κ―Ä–Ψ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Α, –Η–Ϋ―³―Ä–Α―¹―²―Ä―É–Κ―²―É―Ä–Α, –Κ–Ψ–Φ–Ω–Α–Ϋ–Η–Η:

–£–Ϋ―É―²―Ä–Β–Ϋ–Ϋ–Η–Ι –Ϋ–Ψ–≤–Ψ―¹―²–Ϋ–Ψ–Ι ―³–Ψ–Ϋ –Ψ―Ü–Β–Ϋ–Η–≤–Α–Β―²―¹―è –Κ–Α–Κ –Ϋ–Β–Ι―²―Ä–Α–Μ―¨–Ϋ―΄–Ι.

βÄΔ –ù–ü–Λ –Ω―Ä–Ψ―¹―è―² –Π–ë –Ϋ–Β –Ζ–Α–Ω―Ä–Β―â–Α―²―¨ –Η–Φ –≤–Μ–Ψ–Ε–Β–Ϋ–Η―è –≤ –Κ–Ψ–Φ–Φ–Β―Ä―΅–Β―¹–Κ―É―é –Ϋ–Β–¥–≤–Η–Ε–Η–Φ–Ψ―¹―²―¨. –ü―Ä–Β–Κ―Ä–Α―â–Β–Ϋ–Η–Β ―²–Α–Κ–Η―Ö –Η–Ϋ–≤–Β―¹―²–Η―Ü–Η–Ι ―É―¹―É–≥―É–±–Η―² –Ω–Α–¥–Β–Ϋ–Η–Β ―Ü–Β–Ϋ –Ϋ–Α ―ç―²–Ψ–Φ ―Ä―΄–Ϋ–Κ–Β. (–£–Β–¥–Ψ–Φ–Ψ―¹―²–Η)

βÄΔ ¬Ϊ–€–Β―΅–Β–Μ―É¬Μ –¥–Α–Μ–Η –Β―â–Β –Φ–Β―¹―è―Ü –Ϋ–Α –Ω–Β―Ä–Β–≥–Ψ–≤–Ψ―Ä―΄ ―¹ –Κ―Ä–Β–¥–Η―²–Ψ―Ä–Α–Φ–Η. (–£–Β–¥–Ψ–Φ–Ψ―¹―²–Η)

–ù–Α―¹―²―Ä–Ψ–Β–Ϋ–Η―è –Ϋ–Α ―Ä―΄–Ϋ–Κ–Β:

βÄΔ –û–Ω―²–Η–Φ–Η–Ζ–Φ ―¹–Ω–Β–Κ―É–Μ―è–Ϋ―²–Α–Φ –Ω―Ä–Η–¥–Α―é―² ―Ä–Α―¹―²―É―â–Η–Β ―Ü–Β–Ϋ―΄ –Ϋ–Α –Ϋ–Β―³―²―¨.

–Δ–Β―Ö–Ϋ–Η―΅–Β―¹–Κ–Η (―²―Ä–Β–Ϋ–¥―΄):

βÄΔ –ö―Ä–Α―²–Κ–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ: –ö–Ψ―Ä―Ä–Β–Κ―Ü–Η―è ―¹ –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Ψ–Ι 1550 –Ω―É–Ϋ–Κ―²–Ψ–≤.

βÄΔ –Γ―Ä–Β–¥–Ϋ–Β―¹―Ä–Ψ―΅–Ϋ–Ψ: –ö–Ψ―Ä―Ä–Β–Κ―Ü–Η―è ―¹ –Ω–Ψ–¥–¥–Β―Ä–Ε–Κ–Ψ–Ι 1000 –Ω―É–Ϋ–Κ―²–Ψ–≤.

βÄΔ –î–Ψ–Μ–≥–Ψ―¹―Ä–Ψ―΅–Ϋ–Ψ: –ë–Ψ–Κ–Ψ–≤–Ψ–Ι ―²―Ä–Β–Ϋ–¥.

–†–Β–Κ–Ψ–Φ–Β–Ϋ–¥–Α―Ü–Η–Η:

βÄΔ –î–Β–Ι―²―Ä–Β–Ι–¥–Β―Ä–Α–Φ (–≥–Ψ―Ä–Η–Ζ–Ψ–Ϋ―² –¥–Ψ –Κ–Ψ–Ϋ―Ü–Α –¥–Ϋ―è): –£–Ϋ–Β ―Ä―΄–Ϋ–Κ–Α.

βÄΔ –Γ―Ä–Β–¥–Ϋ–Β―¹―Ä–Ψ―΅–Ϋ–Ψ (–≥–Ψ―Ä–Η–Ζ–Ψ–Ϋ―² 3 –Φ–Β―¹―è―Ü–Α): –£–Ϋ–Β ―Ä―΄–Ϋ–Κ–Α.

βÄΔ –Γ –Η–Ϋ–≤–Β―¹―²–Η―Ü–Η–Ψ–Ϋ–Ϋ―΄–Φ–Η ―Ü–Β–Μ―è–Φ–Η (–≥–Ψ―Ä–Η–Ζ–Ψ–Ϋ―² 3 –≥–Ψ–¥–Α): –ü―Ä–Η–Ψ―Ä–Η―²–Β―² –Η–Ϋ―¹―²―Ä―É–Φ–Β–Ϋ―²–Α–Φ ―¹ ―³–Η–Κ―¹–Η―Ä–Ψ–≤–Α–Ϋ–Ϋ–Ψ–Ι –¥–Ψ―Ö–Ψ–¥–Ϋ–Ψ―¹―²―¨―é.

—

¬© Plan.ru. –î–Ϋ–Β–≤–Ϋ–Η–Κ –ë–Η―Ä–Ε–Β–≤–Ψ–≥–Ψ –Δ―Ä–Β–Ι–¥–Β―Ä–Α.

–ù–Β―² –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Β–≤

–Ϋ–Α “–ü–Α―Ä–Α–¥–Ψ–Κ―¹. –‰–Ϋ–¥–Β–Κ―¹ S&P –Ζ–Α–Κ―Ä―΄–Μ―¹―è –Ϋ–Α –Α–±―¹–Ψ–Μ―é―²–Ϋ–Ψ–Φ –Η―¹―²–Ψ―Ä–Η―΅–Β―¹–Κ–Ψ–Φ –Φ–Α–Κ―¹–Η–Φ―É–Φ–Β, –Ω–Ψ―¹–Μ–Β –≤―΄―Ö–Ψ–¥–Α ―¹–Μ–Α–±―΄―Ö –¥–Α–Ϋ–Ϋ―΄―Ö –Ω–Ψ ―ç–Κ–Ψ–Ϋ–Ψ–Φ–Η–Κ–Β.”

–ü–Ψ–¥–Ω–Η―¹–Κ–Α –Ϋ–Α –Κ–Ψ–Φ–Φ–Β–Ϋ―²–Α―Ä–Η–Η –Κ ―ç―²–Ψ–Φ―É –Ω–Ψ―¹―²―É –Ω–Ψ Atom/RSS.