RSS статьи

RSS статьиОжидания:

• Началась мировая распродажа в бондах – долговых бумагах – которые несколько лет оставались привлекательным инструментом, на фоне беспрецедентных мер количественно стимулирования. Однако, перспектив роста в них больше нет. Инвесторы устали гнаться за все сокращающей доходностью, и начали фиксировать результаты. Есть серьезные опасения, что распродажи перекинутся и на другие классы активов: акции, недвижимость, сырьевые товары. За последние месяцы получено достаточно сигналов о замедлении мировой торговли и экономики (см. ниже по тексту).

• По российскому рынку акций видится сбалансированная ситуация. Индексы ММВБ и РТС, вероятнее всего, будут в противофазе. Первый будет снижаться на мировой конъюнктуре – начавшейся на мировых рынках коррекции, а второй – расти (или сохранять свои уровни), на фоне роста цен на нефть и укреплении курса рубля.

• В целом же, российский рынок акций, последние несколько дней является фаворитом, и демонстрирует лучшую динамику, чем рынки Америки, Европы и Азии.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Позиционно: Без позиций до 12 мая.

• С инвестиционными целями: Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

США

• Дефицит внешнеторгового баланса США вырос в марте до уровня кризиса (октября 2008 года), и составил 51,4 млрд долларов. По сравнению с февралем показатель подскочил на 43,1%. Причина в росте импорта на 7,7% при гораздо более скромном увеличении экспорта (всего на 0,9%). Проблему усугубила стачка докеров, которая сказалась не только на внешней торговле, но и на росте американской экономики, которая за первый квартал прибавила всего 0,2%. Статистика стала поводом для распродаж на Wall Street и падению курса доллара к корзине мировых валют. Кроме того, слабая статистика по торговле стала поводом к опасению, что ВВП вообще может перейти к снижению.

• На три основных американских индекса повлияла APPLE (-2,25%) после того, как стал очевидным слабый спрос на ее новые часы. На пять процентов упали продажи сухих завтраков у Kellogg (-1,48%). Увеличила прибыль косметическая компания Estee Lauder (+4,02%). Слабая выручка Groupon (-2,2%) разочаровала инвесторов.

• Сезон отчетности подходит к концу. Корпоративных новостей становится меньше.

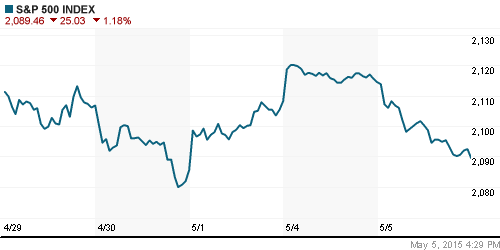

DOW: -0,79%

DOW: -0,79%

S&P500: +0,23%

NASDAQ: +0,29%

Pre-Market: +0,1%

Pre-Market: +0,1%

Европа:

• В апреле число зарегистрированных на бирже труда в Испании сократилось на 2,7%, 118 тысяч испанцев нашли работу. Тем не менее, каждый четвертый взрослый житель страны работы не имеет (безработица составляет 23,8%). В Евросоюзе по уровню безработицы Испания уступает только Греции. По оценкам правительства, чтобы сократить цифру до 15% к 2018 году, в экономике должно появиться не менее 2 млн рабочих мест.

• Греция активно ведет переговоры со своими европейскими кредиторами. До 12 мая ей предстоит крупный платеж в размере 970 млн. евро по погашению внешнего долга, на который у Греции нет денег. Кредиторы настаивают на приватизации и продаже греческого имущества западным инвесторам: морских и аэро- портов, заводов, и т.п. Для оплаты долга, правительство Греции уже национализировало деньги местных органов самоуправления и муниципалитетов, что вызвало волну недовольства в стране.

• У Греции нет средств на выплаты кредиторам и едва хватает на внутренние платежи. vedomosti.ru >

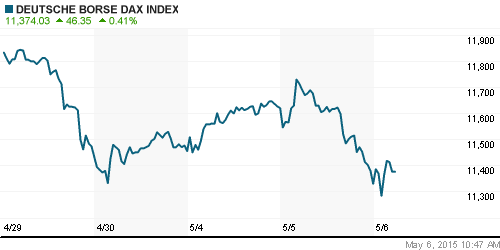

DAX: -2,51%

FTSE 100: -0,84%

Азия:

• Азиатские биржевые индексы на двухнедельном минимуме.

• Зафиксировано существенное снижение цен на морские перевозки, что является следствием замедления мировой торговли. The Shanghai Containerized Freight Index за год упал на 30, а Baltic Dry Index находится на своем историческом минимуме.

• Снизились объемы заказов на китайских заводах. Упал объем экспорта в Южной Корее и Индонезии.

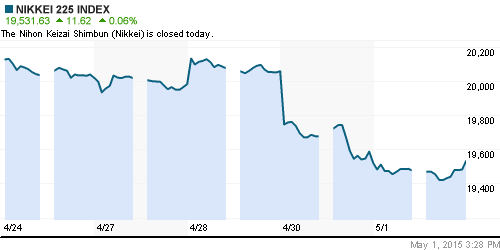

Nikkei-225 (Japan): —

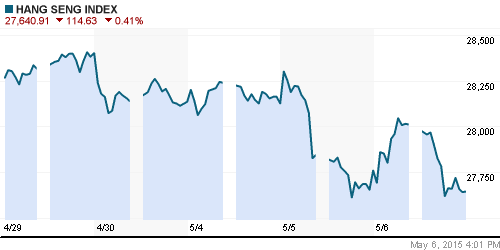

Hang Seng Index (Hong Kong): -0,34%

SSE Composite Index (China): -1,62%

BSE SENSEX (India): -2,22%

Развивающиеся рынки:

• Восточноевропейские рынки во главе с Россией были вчера лучшими, и в целом развивающиеся рынки демонстрируют динамику существенно лучше, чем на биржах стран с развитой экономикой.

BRIC: -0,30%

MSCI EM: -0,03%

MSCI EM Eastern Europe: +2,58%

MSCI EM Eastern Europe: +2,58%

MSCI EM Latin America: +1,68%

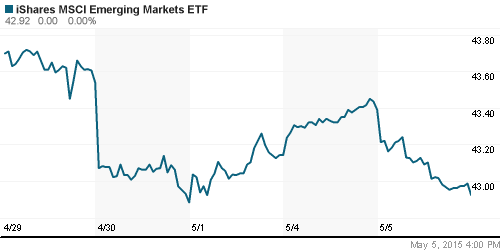

iShares MSCI Emerging Markets Index (EEM): -1,08%

Templeton Russia and East European Fund Inc. (TRF): +0,70%

Market Vectors Russia SBI (RSX): +1,76%

АДР (на торгах в США):

• По русским АДР позитивная динамика.

MTL – Mechel ADR: +2,22%

MBT – Mobile TeleSystems ADR: +1,60%

LUKOY – LUKOIL ADR: +1,76%

OGZPY – GAZPROM ADR: +3,044%

NILSY – NORILSK ADR: +3,24%

Нефть, энергия, сырьевые товары, драгоценные металлы:

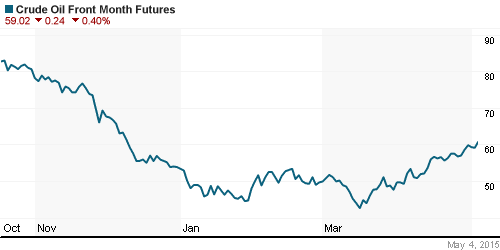

• Нефтяные котировки достигли максимума 2015 года, на новостях о перебоях экспорта из Ливии, и на фоне слабеющего доллара.

NYMEX Light Crude Oil: 60,40 $/bbl (+2,49%)

FOREX и валютный рынок:

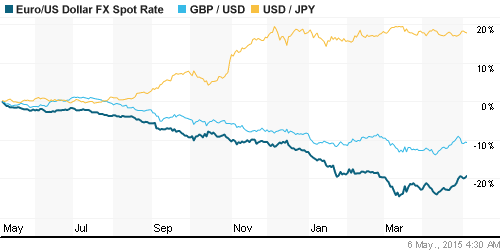

• После обескураживающе слабых данных по торговому балансу США, доллар начал активно сдавать свои позиции.

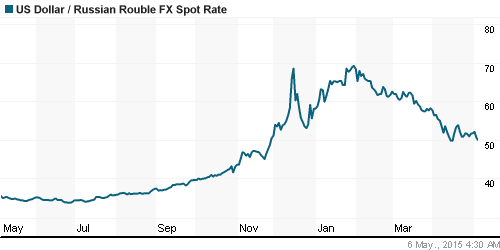

• На фоне падения доллара, а так же на фоне роста цен на нефть рубль, наоборот, усиливает свои позиции, и обновил свой максимум 2015 года.

Ликвидность:

• Ставки на МБК снизились на 1,5%, чем симметрично отыграли понижение ключевой ставки.

• Ликвидность улучшилась.

MosPrime Rate (over night): 13,25%

Экономический календарь (время мск.):

Выходной день в Японии

10:15 Индекс деловой активности в сфере услуг Испании

10:45 Индекс деловой активности в сфере услуг Италии

10:50 Индекс деловой активности в сфере услуг Франции

10:55 Индекс деловой активности в сфере услуг Германии

11:00 Индекс деловой активности в сфере услуг еврозоны

11:30 Индекс деловой активности в сфере услуг Великобритании

12:00 Розничные продажи в еврозоне

14:00 Индекс запросов на ипотечное кредитование в США

15:15 Изменение количества рабочих мест в частном секторе США от ADP

15:30 Расходы на рабочую силу в США, предварит.

16:15 Выступление председателя ФРС Джанет Йеллен

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

• «Газпром» требует с «Нафтогаза Украины» $23,8 млрд в Стокгольмском арбитраже. vedomosti.ru >

• McDonald’s усилит роль франчайзи. vedomosti.ru >

• Россия второй год вне списка привлекательных для инвесторов стран. vedomosti.ru >

• Центральный Банк рассчитал максимальные допустимые доходности по вкладам. vedomosti.ru >

• Рынок розничного кредитования только начал восстанавливаться. vedomosti.ru >

Настроения на рынке:

• Инвестиционные настроения оцениваются, как нейтральные.

• Инвестиционная активность низкая.

Технически (тренды):

• Краткосрочно: Индекс РТС пробил уровень поддержки/сопротивления по МА200, а индекс ММВБ пробил вверх уровень сопротивления по МА50. Формируется краткосрочный тренд роста.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От покупок.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

Нет комментариев

на “Россия несколько дней демонстрирует лучшую динамику, чем на мировых биржа.”

Подписка на комментарии к этому посту по Atom/RSS.