RSS статьи

RSS статьиОжидания:

• Сегодня участники рынка ожидают новостей из США: данные по ВВП и Заявление Комитета по открытым рынкам ФРС США. Но они будут только к вечеру. До этих событий вероятнее всего мировые рынки будут консолидироваться.

• День за днем мы получаем подтверждения о том, что рынок высокотехнологичных акций перегрет, так же как и рынки Азии. Высока вероятность обвала этих рынков.

• Высокие ожидания, и сезонной, и системной коррекции на мировых биржах.

• На фоне майских праздников, биржевая и деловая активность в России, и так невысокая, снизилась до минимальных значений.

Рекомендации:

• Дейтрейдерам: Играть на понижение внутри дня по фьючерсам на акции Сбербанка.

• Позиционно: Вне российского рынка акций до 12 мая.

• С инвестиционными целями: Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

США

• Индекс потребительского доверия за апреля неожиданно снизился до четырехмесячного минимума 95,2 пунктов, против 101,4 в марте. Упала деловая активность.

• При этом индексы DOW и SP выросли, на сильном отчете Merck (+5%) и повышении дивидендов компанией IBM (+2%). Индекс Nasdaq был подавлен падением котировок компании Apple (-1,6%).

• Уже после закрытия торгов акции Twitter обвалились на постмаркете на 24% вслед за разочаровывающим квартальным отчетом.

• В фокусе ФРС, которая сегодня примет решение по учетной ставке. Так же, сегодня много важной статистики, которая будет важна для настроений инвесторов.

DOW: +0,40%

DOW: +0,40%

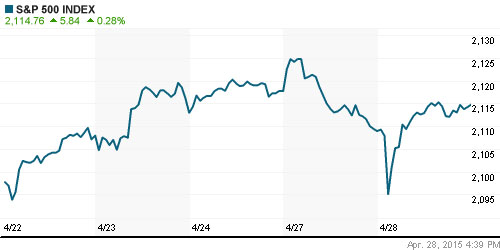

S&P500: +0,28%

NASDAQ: -0,10%

Pre-Market: -0,15%

Европа:

• Рост ВВП Великобритании в первом квартале составил 0,3%, что вдвое ниже показателя предыдущего квартала.

• Чистая прибыль британской BP в первом квартале снизилась на 26% г/г, до $2,6 млрд.

• Так же, как и в США накануне, хуже рынка были биотехнологические и медицинские компании.

• Немецкий биржевой рынок лихорадит на фоне уголовных процессов против руководителей двух крупнейших национальных банков Deutsche bank и Commerzbank.

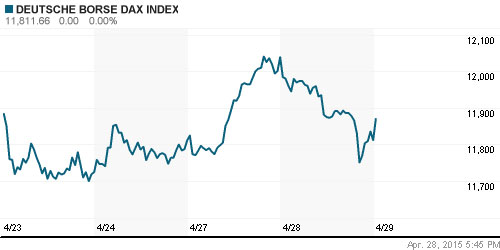

DAX: -1,89%

FTSE 100: -1,03%

Азия:

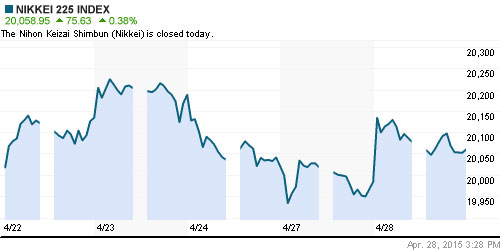

• В Японии сегодня на бирже торгов не проводится.

• На Шанхайской бирже консолидация.

• В Гонконге и Индии умеренная коррекция.

Nikkei-225 (Japan): —

Nikkei-225 (Japan): —

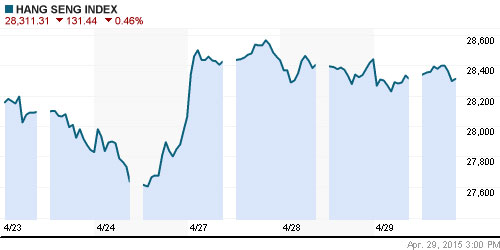

Hang Seng Index (Hong Kong): -0,18%

SSE Composite Index (China): +0,05%

BSE SENSEX (India): -0,32%

Развивающиеся рынки:

• ETF фонды, инвестирующие в Россию, были вчера лучше мировой коньюнктуры.

BRIC: +0,18%

BRIC: +0,18%

MSCI EM: +0,13%

MSCI EM Eastern Europe: +0,04%

MSCI EM Latin America: +0,59%

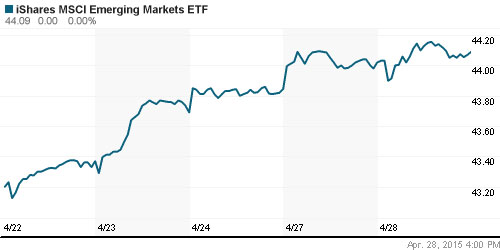

iShares MSCI Emerging Markets Index (EEM): +0,16%

Templeton Russia and East European Fund Inc. (TRF): +0,45%

Market Vectors Russia SBI (RSX): +1,23%

АДР (на торгах в США):

• АДР Газпрома лучше рынка.

MTL – Mechel ADR: +1,59%

MBT – Mobile TeleSystems ADR: -1,16%

LUKOY – LUKOIL ADR: +0,29%

OGZPY – GAZPROM ADR: +1,89%

NILSY – NORILSK ADR: +0,75%

Нефть, энергия, сырьевые товары, драгоценные металлы:

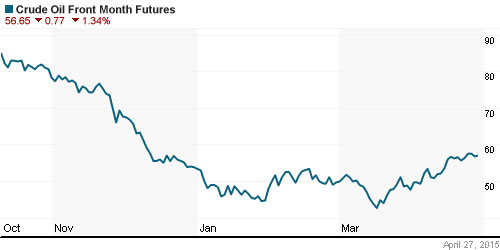

• Спрос на нефть в Азии остается достаточно сильным. Саудовская Аравия взяла на себя обязательство увеличить отгрузку нефти в Китай при необходимости.

• При этом, в мировом энергетическом балансе сохраняется избыток добычи и предложения.

NYMEX Light Crude Oil: 57,06 $/bbl (+0,12%)

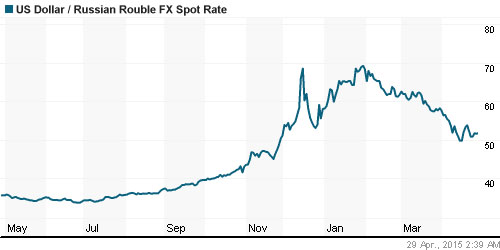

FOREX и валютный рынок:

• Консолидация курса рубля к доллару на уровне поддержки по МА200.

Ликвидность:

• Ставки на МБК третий день идут в рост, что говорит о локальных умеренных проблемах с ликвидностью.

MosPrime Rate (over night): 14,75%

Экономический календарь (время мск.):

• Выходной день в Японии

• Индекс потребительских цен в Германии

• 08:58 Индекс цен на дома в Великобритании

• 09:00 Индикатор потребления в Швейцарии от UBS

• 11:00 Денежная масса М3 в еврозоне

• 13:00 Баланс розничных продаж в Великобритании от CBI

• 14:00 Индекс запросов на ипотечное кредитование в США

• 15:30 ВВП США

• 17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

• 21:00 Заявление Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

• Fitch: объем поставок «Газпрома» в ЕС и цены на газ упадут на 4% в 2015–2017 годах. vedomosti.ru >

• «Мечел» получил $4,3 млрд убытка в 2014 году, при выручке $6,4 млрд. vedomosti.ru >

• IHS: Нефтяные цены и девальвация евро привели к рекордной прибыли нефтехимии. vedomosti.ru >

• Во вновь избранный наблюдательный совет Московской биржи не прошло ни одного представителя от брокеров. vedomosti.ru >

Настроения на рынке:

• Инвестиционные настроения оцениваются, как нейтральные.

• Инвестиционная активность минимальная.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки/сопротивления по МА200, индекс ММВБ на аналогичном уровне по МА50.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): От продаж по фьючерсам на акции Сбербанка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ и корпоративные облигации.

Нет комментариев

на “Сигналы к сезонной коррекции на биржах.”

Подписка на комментарии к этому посту по Atom/RSS.