RSS статьи

RSS статьиОжидания:

• Резко возросшая волатильность по курсу рубля, делает краткосрочные прогнозы по рынку акций малоэффективными.

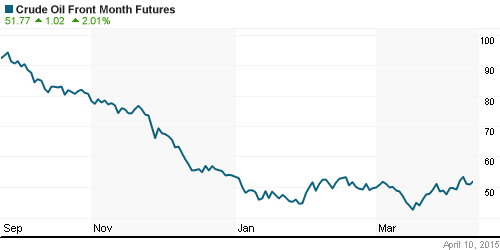

• Поддержку рынку оказывают нефтяные котировки, растущие в понедельник.

• Сдерживающим фактором является краткосрочная перекупленность российского рынка акций, и достижение индексом РТС уровня сопротивления по МА 200.

США

• Рост в пятницу был обусловлен позитивными новостями из Европы, чем внутренними событиями.

• Аналитики прогнозируют, что корпоративные прибыли по компаниям входящим в индекс S&P500 снизятся на 2,9% в первом квартале.

• На текущей неделе внимание инвесторов будет приковано к отчетам банков, среди которых JPMorgan Chase & Co и Bank of America.

DOW: +0,55%

DOW: +0,55%

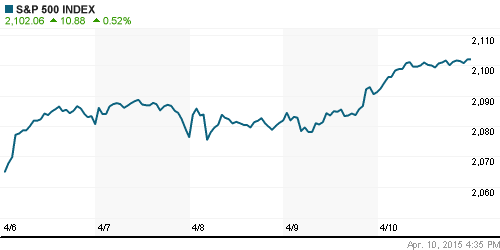

S&P500: +0,52%

NASDAQ: +0,57%

Pre-Market: -0,1%

Pre-Market: -0,1%

Европа:

• Прогноз роста ВВП на уровне 2% на 2015 год по Германии – позитивный сигнал.

• Экономисты оценили проводимую ЕЦБ политику стимулирования, как эффективную, и способную дать быстрые результаты в решении задачи восстановления роста экономики Европы.

• Темное пятно на солнце: Несоблюдение Грецией плана проведения структурных реформ вызвало резкую критику Евросоюза.

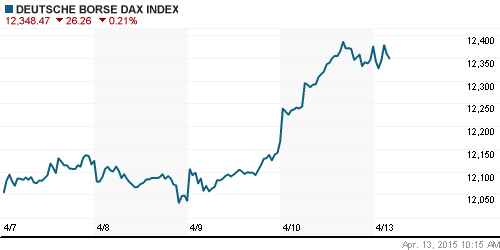

DAX: -0,21%

FTSE 100: +0,76%

Азия:

• Положительное сальдо внешней торговли по Китаю, которое было опубликовано сегодня, составило 3,1 млд юаней, при ожиданиях 43,4 и предыдущем месяце 60,6. Экспорт упал на 15%. Данные вызвали шок. Но, этот факт стал драйвером роста индекса до семилетнего максимума – спекулянты надеются, что слабая статистика станет фактором к расширению мер стимулирования со стороны правительства.

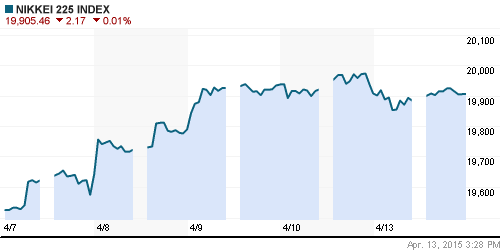

• По Японии сегодня вышла лучше ожиданий статистика по промышленному производству и инфляции.

Nikkei-225 (Japan): -0,01%

Nikkei-225 (Japan): -0,01%

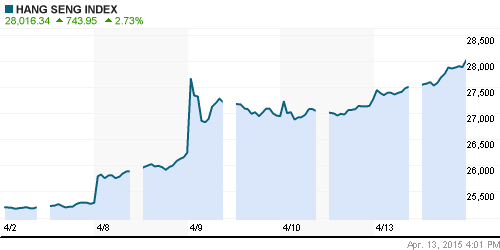

Hang Seng Index (Hong Kong): +2,08%

SSE Composite Index (China): +2,17%

BSE SENSEX (India): +0,34%

Развивающиеся рынки:

• «Российские» ETF были существенно хуже рынка на американских торгах в пятницу.

BRIC: +0,78%

MSCI EM: +0,58%

MSCI EM Eastern Europe: +0,39%

MSCI EM Latin America: -0,23%

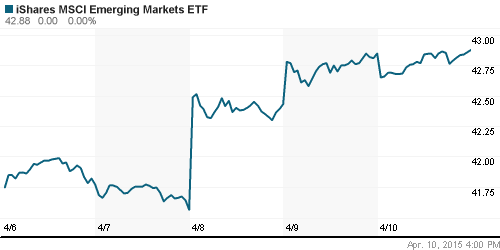

iShares MSCI Emerging Markets Index (EEM): +0,07%

Templeton Russia and East European Fund Inc. (TRF): -0,37%

Market Vectors Russia SBI (RSX): -3,74%

АДР (на торгах в США):

• Российские АДР в глубоком минусе. Исключение – ГМК Норильский Никель.

•

MTL – Mechel ADR: -5,19%

MBT – Mobile TeleSystems ADR: -1,69%

LUKOY – LUKOIL ADR: -3,40%

OGZPY – GAZPROM ADR: -1,84%

NILSY – NORILSK ADR: +0,32%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки в понедельник вновь устремились к уровню 60 $/bbl по сорту Брент. Сырьевой рынок остается высоковолатильным.

NYMEX Light Crude Oil: 51,64 $/bbl (+1,67%)

Сегодня утром фьючерсы на нефть: 52,58$/bbl (+1,84%)

FOREX и валютный рынок:

• ЦБ приостановил спекулятивное укрепление рубля, повысив ставки валютного репо. vedomosti.ru >

Ликвидность:

• Ликвидность на рынке МБК в норме.

MosPrime Rate (over night): 14,19%

Экономический календарь (время мск.):

11:00 – Italian Industrial Production

21:00 – Federal Budget Balance

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как умеренно позитивный.

Греция готова продлить «Турецкий поток» по своей территории. vedomosti.ru >

«ФК Открытие» раздулся от сделок репо. vedomosti.ru >

strong>Настроения на рынке:

• Инвестиционные настроения оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС «отбился» от уровня сопротивления по МА200.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Картина на начало недели сбалансированная.”

Подписка на комментарии к этому посту по Atom/RSS.