RSS статьи

RSS статьиНа мировых финансовых рынках появились сигналы к изменению многомесячных трендов.

США

• Вчерашняя резкая распродажа на Wall Street была вызвана неожиданно слабыми данными по заказам товаров длительного пользования и падением промышленных заказов. Кроме того, производители полупроводниковых компонентов сообщили о своих ожиданиях снижения спроса на микросхемы, что вызвало обвал в акциях отраслевых компаний: Micron Technology (-4,97%), Intel (-2,92%), Apple (-2,61%), NVIDIA (-6,07%), Lam Research (-8,31%) и т.д. Вторым сектором аутсайдеров стали биотехнологические компании.

• Ярким пятном стал рост на 35,62% акций Kraft Foods, контрольный пакет которой купила группа Heinz, контролируемая Berkshire Hathaway.

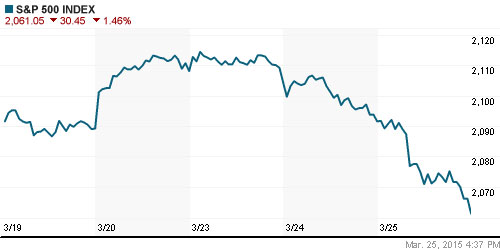

DOW: -1,62%

DOW: -1,62%

S&P500: -1,46%

NASDAQ: -2,37%

Pre-Market: -0,3%

Европа:

• Так же как и в США в Европе вчера сильнее всего снижались акции высокотехнологичных компаний, на плохих прогнозах продаж.

• Экономические новости были достаточно сильными. Настроения в деловых кругах Германии и Франции выросли. В Великобритании зафиксирован прирост объёмов ипотечного кредитования.

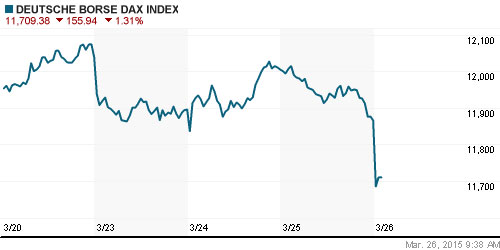

DAX: -1,17%

FTSE 100: -0,41%

Азия:

• Торги в Азии начались сегодня с распродажи акций компаний полупроводникового сектора, и других высокотехнологичных секторов: Sumco (-5.2%), Tokyo Electron (-5.8%), Fujitsu (-3.1%), Sony (-3.3%), …

• Вопреки мировому тренду, в Китае рынок демонстрирует прирост на акциях энергетического сектора, а так же на локальных историях … Акции, торгуемой на Шанхайской бирже государственной China Shipbuilding Industry Company (CSIC) выросли на 10.0% на новостях о слиянии с China CSSC Holdings.

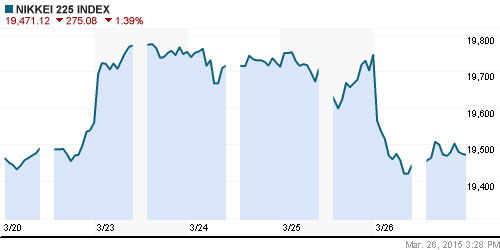

Nikkei-225 (Japan): -1,39%

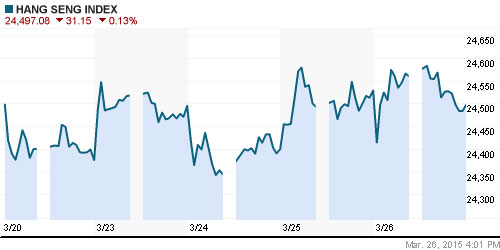

Hang Seng Index (Hong Kong): -0,10%

SSE Composite Index (China): +0,58%

SSE Composite Index (China): +0,58%

BSE SENSEX (India): -1,23%

Развивающиеся рынки:

• Локальные индексы развивающихся рынков вчера все продемонстрировали консолидацию.

BRIC: -0,01%

BRIC: -0,01%

MSCI EM: -0,21%

MSCI EM Eastern Europe: +0,24%

MSCI EM Latin America: -0,07%

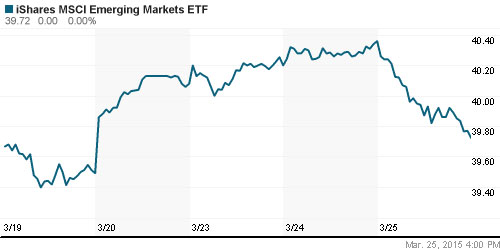

iShares MSCI Emerging Markets Index (EEM): -1,59%

Templeton Russia and East European Fund Inc. (TRF): +0,10%

Market Vectors Russia SBI (RSX): +0,29%

АДР (на торгах в США):

• АДР Мечела и ГМК Норильский Никель продемонстрировали лучшую, чем в среднем динамику. В целом, консолидация.

•

MTL – Mechel ADR: +5,51%

MBT – Mobile TeleSystems ADR: +0,10%

LUKOY – LUKOIL ADR: +0,13%

OGZPY – GAZPROM ADR: -0,42%

NILSY – NORILSK ADR: +2,46%

Нефть, энергия, сырьевые товары, драгоценные металлы:

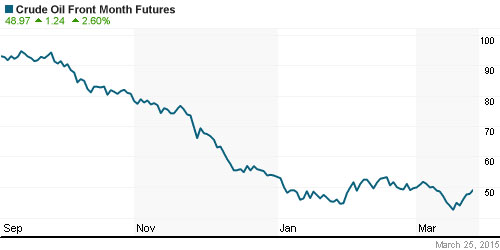

• В центре внимания военные действия против захвативших власть боевиков в Йемене. Восстановить справедливость взялась Саудовская Аравия, к которой подключились Египет, Иордания, Судан, Кувейт, Бахрейн, Катар, Пакистан. Из-за эскалации конфликт, под угрозой экспорт всей нефти из Персидского залива. Кроме того, Китай является основным покупателем нефти добываемой в Йемене. Эти события стали важным фактором резгого роста нефтяных котировок на мировом рынке.

NYMEX Light Crude Oil: 49,21 $/bbl (+3,58%)

Сегодня утром фьючерсы на нефть: 51,84$/bbl (+5,85%)

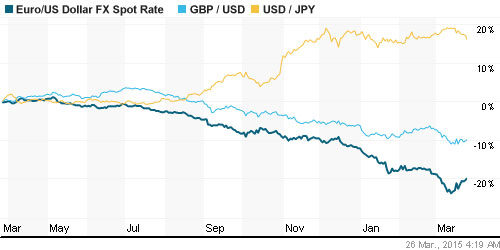

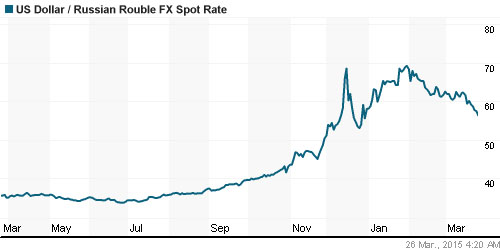

FOREX и валютный рынок:

• На валютном рынке начались сильные движения. Меняются многомесячные тренды. На фоне роста цен на нефть рубль активно укрепляется.

Ликвидность:

• Ликвидность «хромает» из-за приходящихся на конец недели пика выплат корпоративных налогов.

.

MosPrime Rate (over night): 14,78%

Экономический календарь (время мск.):

10:00 Индекс потребительского доверия в Германии от GfK

12:30 Розничные продажи в Великобритании

12:30 Заявление Комитета по финансовой политике Банка Англии

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:45 Индекс деловой активности в сфере услуг США

17:30 Еженедельный отчет EIA об изменении запасов газа в США

20:30 Выступление управляющего Банка Англии Марка Карни

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

Внутренних новостей мало, а значимость их низкая.

strong>Настроения на рынке:

• Настроения оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки по МА50.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

(Ведомости) Рекомендации по акциям:

• Credit Suisse

– повысил рекомендацию по GDR “Магнита” с “держать” до “покупать”, прогнозная стоимость повысилась с $53 до $60;

– повысил прогнозную стоимость GDR “Ленты” с $9 до $10, рекомендация “покупать” не изменилась;

– понизил прогнозную стоимость GDR O’Key Group с $3,3 до $3, рекомендация “продавать” не изменилась.

• UBS повысил рекомендацию по GDR “Уралкалия” с “держать” до “покупать”, прогнозная стоимость повысилась с $15 до $18.

• “Сбербанк CIB” понизил рекомендацию по GDR Mail.ru с “держать” до “продавать”, прогнозная стоимость понизилась с $34,56 до $18,77.

• “ВТБ капитал” понизил рекомендацию по ADR Vimpelcom с “держать” до “продавать”, прогнозная стоимость повысилась с $4,5 до $5.

• “Ренессанс капитал” понизил рекомендацию по GDR ВТБ с “держать” до “продавать”, прогнозная стоимость понизилась с $2,14 до $1. Понизил прогнозную стоимость GDR “Ленты” с $9,6 до $9,5, рекомендация “держать” не изменилась.

• JPMorgan повысил прогнозную стоимость GDR X5 Retail Group с $15 до $17,5, рекомендация “покупать” не изменилась.

• HSBC понизил прогнозную стоимость GDR MD Medical Group (“Мать и дитя”) с $10,6 до $5,5, рекомендация “покупать” не изменилась.

• Morgan Stanley повысил прогнозную стоимость акций “Роснефти” с $5 до $5,5, рекомендация “покупать” не изменилась.

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Обзор финансовых рынков на четверг”

Подписка на комментарии к этому посту по Atom/RSS.