RSS статьи

RSS статьи

Ожидания:

• Понедельник начинается с умеренного оптимизма на мировых биржах, который, однако, для российского рынка акций компенсируется возобновившимся падением цен на нефть.

• Определяющими для динамики рынка станут выходящие сегодня статистические данные от ЦБ Германии и о продажах на вторичном рынке жилья в США, а так же сегодняшние выступления председателя ЕЦБ Марио Драги и зампредседателя ФРС Стенли Фишера.

• Краткосрочный прогноз по российскими рынку акций – боковик.

США

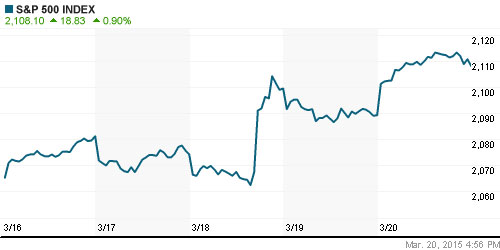

• Американские индексы закончили прошедшую неделю около своих абсолютных исторических максимумов.

• Биржевых спекулянтов в пятницу воодушевил отчет растущих продажах обуви и одежды от Nike (+3,7%).

• Кроме того, поддержку индексам оказали акции энергетических компаний отреагировавшие ростом на фоне 4%-ного «отскока» котировок нефти Light в пятницу.

• Общий приподнятый настрой на рынке обеспечили произнесенные еще в среду слова председателя ФРС о том, что регулятор будет поднимать процентные ставки медленными темпами.

• Ситуация в американской экономике неоднозначная. С одной, сохраняется позитивная статистика по рынку труда и ВВП, однако, корпоративные прибыли за первый квартал под угрозой, на фоне сильнейшего укрепления курса доллара.

DOW: +0,94%

DOW: +0,94%

S&P500: +0,90%

NASDAQ: +0,68%

Pre-Market: +0,1%

Европа:

• В центре внимания остается Греция. Которая с одной стороны начала погашать антикризисный долг кредиторам, однако, требует его реструктуризации, и снятия ограничений на бюджетные расходы. В пятницу кредиторы выделили Греции дополнительно 2 млрд евро. В понедельник премьер-министр Греции планирует посетить Берлин и требовать контрибуцию, в размере до 160 млрд., за оккупацию страны фашистами во время Великой Отечественной Войны.

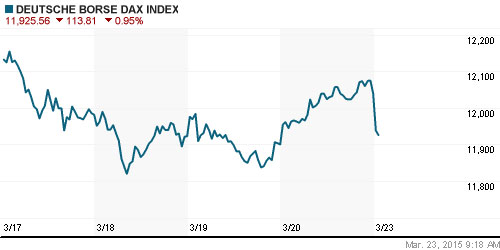

• Индекс DAX вырос уже в 2015 году на 23%. Аналитики Bank of America-Merrill Lynch сделали расчет, что европейские фонды прямых инвестиций получили только в последнюю неделю $5.4 млрд, а всего приток инвестиций с в течение 10 недель с начала года составил $42 млрд.

• Агентство Fitch Ratings изменило прогноз по долгосрочному рейтингу Финляндии, который находится на максимальном уровне ААА. Теперь прогноз по рейтингу “негативный”, сообщает “Интерфакс”. В Fitch считают, что экономические перспективы Финляндии ухудшились из-за снижения экспорта в Россию и старения населения.

• Рост европейских индексов на прошедшей неделе обусловлен во многом инфляционным перерасчетом от падения курса евровалюты.

DAX: +1,18%

FTSE 100: +0,86%

Азия:

• China National Chemical утвердила сделку по покупке 50,1% итальянской Pirelli оцененной в целом в 7.1 млрд. евро.

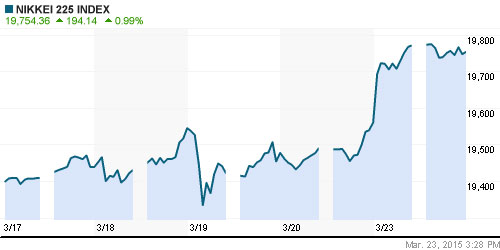

• Председатель ЦБ Японии Haruhiko Kuroda сделал заявление, что несмотря на замедление темпов роста инфляции, позитивный тренд в японской экономике сохраняется.

Nikkei-225 (Japan): +0,99%

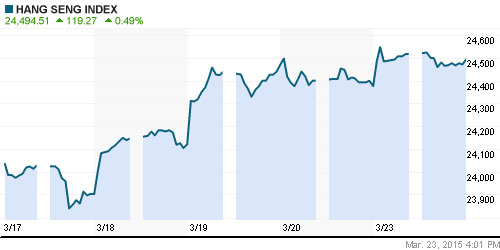

Hang Seng Index (Hong Kong): -0,39%

SSE Composite Index (China): +1,50%

BSE SENSEX (India): +0,25%

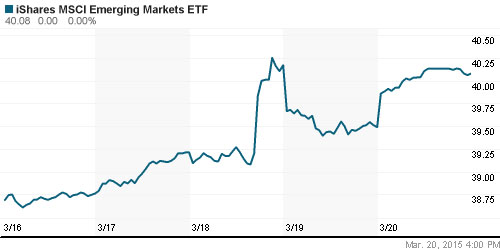

Развивающиеся рынки:

• Под конец торговой сессии в пятницу рост на развивающихся рынках ускорился.

• “Российские” ETF фонды очередной день были лучше рынка.

BRIC: +0,74%

MSCI EM: +0,47%

MSCI EM Eastern Europe: +2,64%

MSCI EM Latin America: +2,74%

iShares MSCI Emerging Markets Index (EEM): +1,49%

Templeton Russia and East European Fund Inc. (TRF): +1,99%

Market Vectors Russia SBI (RSX): +3,68%

АДР (на торгах в США):

• За исключением Мечела, который бросает то в жар то в холод, российские АДР продемонстрировали уверенный прирост на торгах на Нью-Йоркской торговой сессии.

•

MTL – Mechel ADR: -9,45%

MTL – Mechel ADR: -9,45%

MBT – Mobile TeleSystems ADR: +2,90%

LUKOY – LUKOIL ADR: +3,86%

OGZPY – GAZPROM ADR: +1,55%

NILSY – NORILSK ADR: +2,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

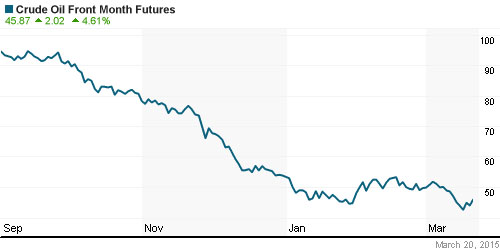

• Саудовская Аравия сделала заявление, что она не будет в одностороннем порядке сокращать объемы добычи нефти, после чего котировки нефти опять пошли вниз.

NYMEX Light Crude Oil: 46,57 $/bbl (+2,28%)

Сегодня утром фьючерсы на нефть: 45,81$/bbl (-1,60%)

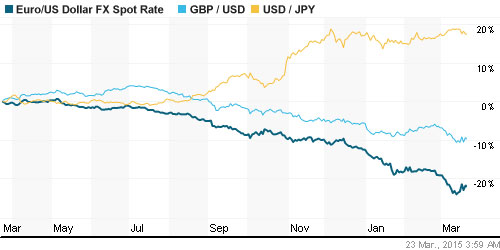

FOREX и валютный рынок:

• Ситуацию на валютном рынке можно охарактеризовать, как сбалансированную.

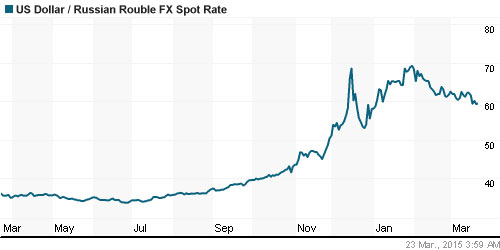

• Курс рубля к доллару консолидируется возле минимумов 2015 года.

Ликвидность:

• Ставки на рынке МБК продолжают медленный рост. Ситуация дефицита ликвидности сохраняется.

MosPrime Rate (over night): 14,95%

Экономический календарь (время мск.):

— Ежемесячный экономический отчет ЦБ Германии

00:00 Индекс потребительского доверия в Новой Зеландии

14:00 Баланс производственных заказов в Великобритании от CBI

17:00 Продажи домов на вторичном рынке недвижимости США

17:00 Выступление президента ЕЦБ Марио Драги

18:00 Индекс потребительского доверия в еврозоне

19:20 Выступление заместителя председателя ФРС Стэнли Фишера

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

Локальный новостной фон оценивается как нейтральный.

• ЕС своим решением в пятницу продлил санкции против РФ до полного выполнения минских соглашений.

• Нет существенные внутренних новостей.

strong>Настроения на рынке:

• Настроения оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки по МА50.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Неделя начинается со сбалансированных сигналов по российскому рынку акций.”

Подписка на комментарии к этому посту по Atom/RSS.