RSS статьи

RSS статьиОжидания:

• Волатильность на валютных, сырьевых и фондовых рынках к концу недели постепенно снижается, после всплеска в среду, по итогам выступления главы ФРС.

• Значимой макроэкономической статистики в календаре на сегодня нет.

• Индекс РТС находится на уровне технической поддержки.

• Удручающая ситуация на сырьевом рынке не позволяет рассчитывать на значимый рост котировок российских ценных бумаг в обозримой перспективе.

• Вероятно российский рынок акций закончит торги консолидаций в диапазоне +/- 1% по индексам от закрытия четверга.

США

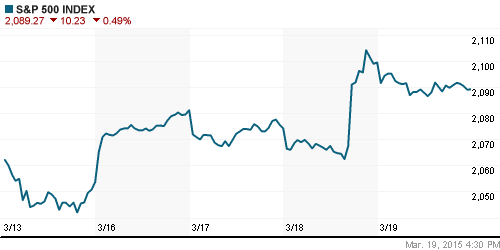

• Американские индексы DOW и S&P снижались в четверг, вслед за укрепляющимся долларом. В аутсайдерах были акции энергетических и сырьевых компаний. Так же давление оказала слабая статистика по рынку труда.

• Лучше рынка был высокотехнологический сектор. Индекс NASDAQ закончил день «в плюсе» после того, как Credit Suisse повысил прогноз по биотехнологическому сектору. Отличились бумаги Regeneron (+2.9%) и Biogen (+1.3%). Так же в центре внимания были акции Guess (+16,1%) – производитель модной одежды представил квартальный отчет существенно превышающий прогнозы аналитиков.

DOW: -0,65%

DOW: -0,65%

S&P500: -0,49%

NASDAQ: +0,19%

NASDAQ: +0,19%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

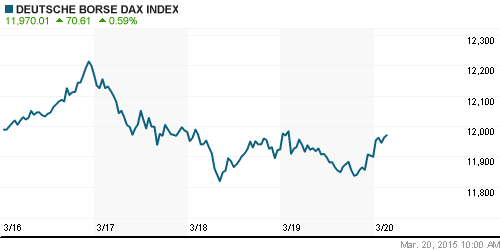

• Премьер-министр Греции Алексис Ципрас, на саммите ЕС, провел ночные переговоры со своими кредиторами – главами крупнейших стран ЕС, ЕЦБ, ЕК, и заверил, что страна планирует масштабные эконмические реформы, и просил финансовой поддержки, чтобы не допустить банкротства. Греции дали срок несколько дней. При этом, Греция нарушила график погашения стабилизационного кредита, не выплатив кредиторам транш в 350 млн. евро в эту пятницу, хотя, по утверждению Драги, имела эти деньги.

DAX: -0,20%

FTSE 100: +0,25%

Азия:

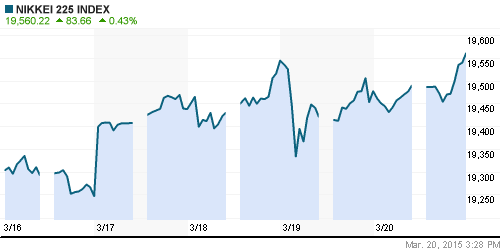

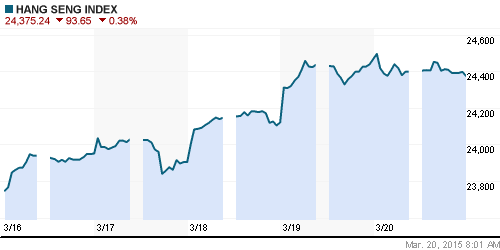

• Торги на биржах Азии сегодня не имеют четко выраженного вектора. Консолидация.

Nikkei-225 (Japan): +0,43%

Hang Seng Index (Hong Kong): -0,24%

SSE Composite Index (China): +0,98%

BSE SENSEX (India): -0,50%

Развивающиеся рынки:

• Локальные индикаторы развивающихся рынков демонстрируют прирост. Однако, динамика ETF фондов развивающихся рынков вчера была сильно негативной.

BRIC: +0,38%

MSCI EM: +0,86%

MSCI EM Eastern Europe: +1,04%

MSCI EM Latin America: -0,70%

iShares MSCI Emerging Markets Index (EEM): -1,69%

Templeton Russia and East European Fund Inc. (TRF): -0,31%

Market Vectors Russia SBI (RSX): +4,40%

АДР (на торгах в США):

• АДР российских компаний продемонстрировали сильное падение в течение американской сессии.

•

MTL – Mechel ADR: +0,79%

MBT – Mobile TeleSystems ADR: -2,91%

LUKOY – LUKOIL ADR: -2,28%

OGZPY – GAZPROM ADR: -3,21%

NILSY – NORILSK ADR: -3,73%

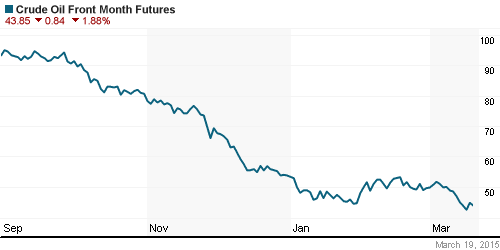

Нефть, энергия, сырьевые товары, драгоценные металлы:

• После однодневного роста котировок нефти, вслед за резким изменением курс доллара, нефть продолжила тренд на снижение.

• «Беларуськалий» подписал определяющий для рынка контракт с Китаем. vedomosti.ru >

NYMEX Light Crude Oil: 43,96 $/bbl (-1,57%)

Сегодня утром фьючерсы на нефть: 43,81$/bbl (-0,34%)

FOREX и валютный рынок:

• Ситуация на валютном рынке постепенно стабилизируется, после резкого всплеска волатильности в среду.

Ликвидность:

• Ставки на рынке МБК выросли с начала недели. Ситуация умеренного дефицита.

MosPrime Rate (over night): 14,90%

Экономический календарь (время мск.):

Саммит Евросоюза

10:00 Индекс цен производителей Германии

12:00 Платёжный баланс еврозоны

12:30 Чистые заимствования государственного сектора Великобритании

18:30 Выступление президента ФРБ Чикаго Чарльза Эванса

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

• Лидеры стран Евросоюза решили оставить в силе антироссийские санкции до того момента, пока минские мирные соглашения не будут выполнены в полном объеме, при необходимости – до конца года.

• Российское правительство по итогам совещания в четверг отложило решение судьбы пенсионных накоплений.

• С 27 апреля Московская биржа снимет запрет на кросс-сделки. vedomosti.ru >

• Биржа с апреля-мая изменит порядок дискретных аукционов на фондовом рынке. vedomosti.ru >

• Суверенный фонд Норвегии в прошлом году почти перестал покупать российские облигации. Но при этом приобретал подешевевшие акции. vedomosti.ru >

strong>Настроения на рынке:

• Настроения оцениваются, как нейтральные.

Технически (тренды):

• Краткосрочно: Индекс РТС находится на уровне поддержки по МА50.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Негативные и позитивные сигналы под конец недели сбалансированные.”

Подписка на комментарии к этому посту по Atom/RSS.