RSS статьи

RSS статьи

Ожидания:

• Вчерашнее краткосрочное восстановление котировок нефти даст импульс роста в начале торгов в Москве. Не более того.

• Кроме того, оптимизм российских спекулянтов может поддержать новость о том, что Мечел договаривается о разрешении конфликта со своим кредитором ВТБ, после того как вчера лично встретились Зюзин и Костин.

• Вчерашняя речь Дельфийских Оракулов из ФРС, по сути, не дала участникам торгов ничего нового, лишь немного всколыхнула активность спекулянтов.

• Ключевые мировые биржевые индексы перекуплены. Скоро месяц май, к которому начинается сезонная коррекция на финансовых рынках. Вероятно, что коррекция начнется заранее, уже сейчас, после нескольких лет непрерывного роста.

• Наиболее вероятный сценарий по российскому рынку акций – консолидация.

США

• ФРС, по итогам своего двухдневного заседания, предложила менее агрессивный график повышения учетной ставки, чем вызвала моментальный оптимизм спекулянтов. Как определили эксперты на основе фьючерса на учетную ставку торгуемого на CME, участники рынка с 60% вероятностью предполагают, что повышение начнется в октябре. При этом, ФРС пересмотрела свой прогноз по росту экономики на более умеренный.

• Лучше рынка были акции коммунальных компаний, традиционно чувствительных к ссудному проценту: S&P 500 utility index (.SPLRCU) вырос на 2,7%.

• Так же в лидерах роста оказались акции энергетических компаний, на фоне резкого, на +5%, роста цен на нефть. S&P energy index (.SPNY) показал прирост 2,9%.

• Отдельная история – акции Oracle Corp (+2,9%), которая слабо отчиталась за квартал, но объявила о повышении на 25% выплат по дивидендам.

DOW: +1,27%

DOW: +1,27%

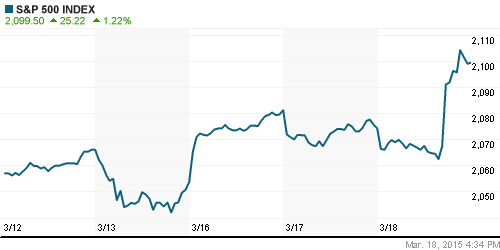

S&P500: +1,22%

NASDAQ: +0,92%

Pre-Market: +0,2%

Европа:

• Вчера в континентальной Европе на биржах было снижение. Хуже рынка оказались акции греческих банков и автомобильных компаний.

• Индекс греческих банков упал на 8,4%, на фоне заявлений ответственных лиц ЕС о том, что если Греция желает оставаться в зоне Евро, то должна неукоснительно соблюдать бюджетную политику, и рассчитываться по своим обязательствам. Но вопреки требованиям еврочиновников, вчера, в среду, греческий парламент принял закон о борьбе с бедностью. Принятая программа предусматривает предоставление малоимущим бесплатного электричества, ежемесячных субсидий на аренду жилья и раздачу талонов на питание и промтовары.

• Европейский индекс автопроизводителей упал на 3.3%, в авангарде с BMW (-4,6%), руководство которой понизило план продаж на 2015 год.

• Транснациональные компании не смогут больше тайно переводить свои доходы в те страны, где с них снимают меньше налогов. Такой лазейкой в законе пользовались, в частности, Apple, Heinz, Starbucks, Amazon. Еврокомиссия предложила наладить между всеми 28 странами ЕС автоматический обмен информацией о том, какие отчисления, какой нерезидент делает в какую казну. euronews.com/…

• На Лондонской бирже торги закончились ростом. Глава Казначейства Великобритании Джордж Осборн представил нижней палате парламента проект бюджета страны на 2015 год. По его словам, снижение дефицита бюджета остается основным приоритетом правительства, но Великобритания сможет завершить программу экономии досрочно, так как экономический рост ускорился. В этом году, считает Лондон, ВВП вырастет на 2.5%. Правительство планирует снизить налоговую нагрузку на граждан, путем повышения минимальной планки подоходного налога и снижения ряда акцизов (например, на пиво). (Euronews)

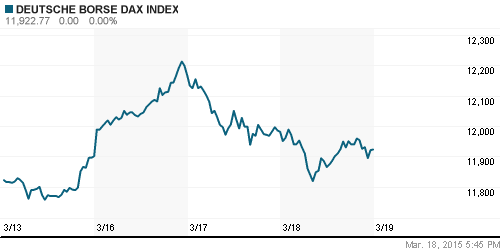

DAX: -0,48%

DAX: -0,48%

FTSE 100: +1,57%

Азия:

• Торги на биржах Азии идут сегодня разнонаправленно, динамика слабая. Биржевые трейдеры не берут на себя риски, после вчерашнего всплеска волатильности на валютном рынке.

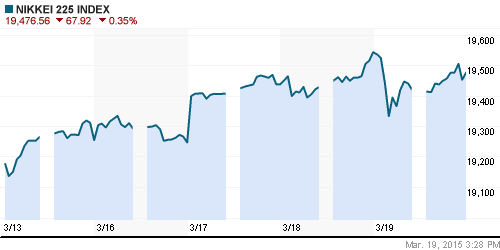

Nikkei-225 (Japan): -0,35%

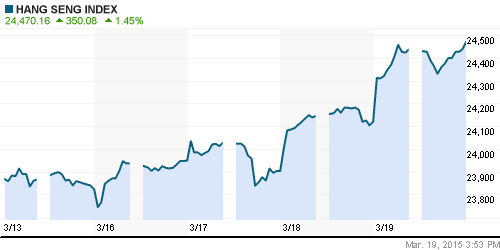

Hang Seng Index (Hong Kong): +1,00%

SSE Composite Index (China): +0,04%

SSE Composite Index (China): +0,04%

BSE SENSEX (India): +0,73%

Развивающиеся рынки:

• Индикаторы развивающихся рынков демонстрируют сильные прирост. Динамика существенно лучше чем в США и Европе.

BRIC: +1,13%

MSCI EM: +0,81%

MSCI EM Eastern Europe: +1,95%

MSCI EM Latin America: +1,74%

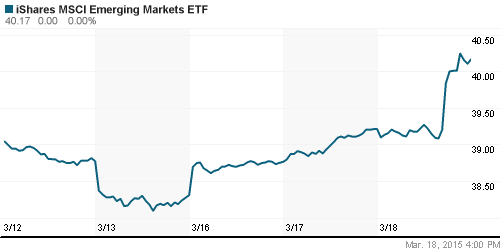

iShares MSCI Emerging Markets Index (EEM): +2,45%

Templeton Russia and East European Fund Inc. (TRF): +3,01%

Market Vectors Russia SBI (RSX): +4,80%

АДР (на торгах в США):

• Сильный прирост продемонстрировала вся линейка российских АДР торгующихся на Нью-Йоркской Фондовой Бирже.

•

MTL – Mechel ADR: +22,33%

MBT – Mobile TeleSystems ADR: +4,29%

LUKOY – LUKOIL ADR: +3,99%

OGZPY – GAZPROM ADR: +3,32%

NILSY – NORILSK ADR: +4,97%

Нефть, энергия, сырьевые товары, драгоценные металлы:

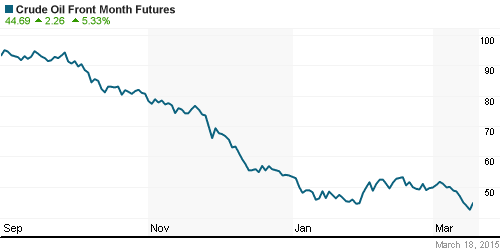

• Резкий рост котировок нефти вчера был вызван девальвацией доллара, после заявления ФРС.

• При этом, складские запасы нефти, по опубликованным вчера же данным U.S. Energy Information Administration (EIA), выросли на 9.6 млн баррелей за неделю, что втрое выше прогнозов аналитиков. Дисбаланс перепроизводства не только сохраняется, но и усиливается. Более того, эксперты опасаются, что Китай может сократить закупки нефти, так как и его складские запасы растут, и практически достигли придела. Это может еще усугубить ситуациию.

NYMEX Light Crude Oil: 44,66 $/bbl (+2,76%)

Сегодня утром фьючерсы на нефть: 43,59$/bbl (-2,40%)

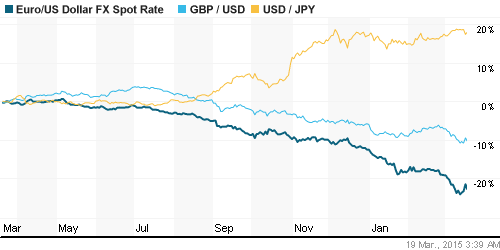

FOREX и валютный рынок:

• Слова председателя ФРС Дженет Йеллен о политике регулятора вызвали резкие движения на валютном рынке.

Ликвидность:

• Ставки на рынке МБК немного выше ключевой ставки Центробанка. Ситуация стабильная.

MosPrime Rate (over night): 14,66%

Экономический календарь (время мск.):

12:00 Торговый баланс Италии

12:30 Уровень безработицы в Великобритании

12:30 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

13:00 Торговый баланс еврозоны

13:00 Индекс экономических ожиданий в Швейцарии ZEW

15:00 Индекс запросов на ипотечное кредитование в США

17:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:00 Заявление Комитета по открытым рынкам ФРС США

Макроэкономика, инфраструктура, компании:

Локальный новостной фон оценивается как нейтральный.

• Российские власти могут конфисковать более 3 триллионов рублей пенсионных отчислений граждан. reuters.com/…

но :)

Минфин готов признать 3 трлн руб. пенсионных накоплений собственностью граждан. vedomosti.ru/…

• После встречи во вторник вечером владельца 51,2% «Мечела» Игоря Зюзина и президента ВТБ Андрея Костина представитель банка заявил, что «Мечел» представил конструктивные предложения по урегулированию долга. К закрытию торгов на Московской бирже компания подорожала на 8,5% до 39,67 млрд руб. (а в ADR на +22,3% – Plan.ru). vedomosti.ru/…

Настроения на рынке:

• Настроения смешанные, спекулятивные, с умеренным оптимизмом.

Технически (тренды):

• Краткосрочно: Подтвердился уровень поддержки по МА50 по индексу РТС.

• Среднесрочно: Консолидация в широком коридоре.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Нет комментариев

на “Вчерашнее решение ФРС не дало участникам рынка ничего нового.”

Подписка на комментарии к этому посту по Atom/RSS.