RSS статьи

RSS статьиОжидания:

• Настоящее «Ралли», которое мы сейчас наблюдаем, обусловлено ожиданием корпоративных отчётов за 4 квартал, которые по многим компаниям экспортерам будут рекордными, из-за девальвации рубля. Вместе с тем, видится, что не стоит поддаваться эйфории, так как внутренние российские макроэкономические новости не очень позитивны.

• Более того, на днях мы услышали, заявления министра финансов Силуанова, что Россия излечилась от Голландской болезни. Однако, текущий дисбаланс между доходами экспортеров и импортеров, ставит экспортеров в еще более привилегированное положение.

• Таим образом, следует ждать еще большего усиления дисбалансов на российском рынке акций. Экспортеры буду обновлять исторические максимумы и поглощать всю ликвидность, а остальные компании, в лучшем случае удерживать уровень своей капитализации.

• Благополучными секторами будут: нефтяной, газовый, металлургический, минеральных удобрений, и … ? все? Аутсайдерами: банковский, машиностроение, связь, авиаперевозки, электрогенерирующий, потребительский, и т.д.

США

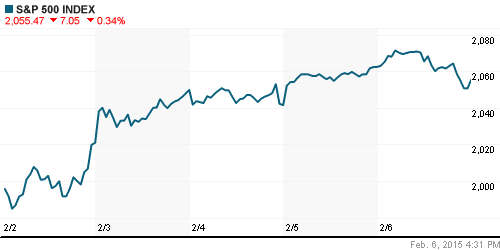

• В пятницу американские индексы продемонстрировали умеренное снижение.

• Спекулянтов испугали опубликованные лучшие чем ожидалось данные по занятости за январь, что было воспринято как лишний повод к скорому повышению учетных ставок ФРС.

• Вторым негативным фактором стали новости из Греции, которая хочет демонстрирует намерение отказаться от обслуживания своего долга.

• Из акций выделялись: GoPro обвалившие на -13,33%, и акции Twitter с результатом +16,33%.

DOW: -0,34%

DOW: -0,34%

S&P500: -0,34%

NASDAQ: -0,43%

Pre-Market: -0,30%

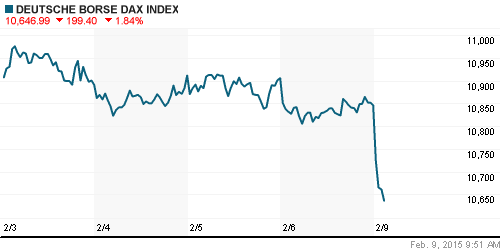

Европа:

• Международное рейтинговое агентство Standard & Poor’s понизило долгосрочный кредитный рейтинг Греции с B до B-, прогноз — «негативный». Министр финансов Греции сделал заявление, что если Греция будет вытеснена из Еврозоны, то это станет поводом выход из нее и других стран, и проект единой европейской валюты будет разрушен. Премьер-министр Греции Алексис Ципас подтвердил отказ правительства в международной программы экономической помощи за два дня до экстренного совещание с министрами финансов еврозоны.

• В понедельник ожидается открытие со снижением, на фоне слабых статданных из Азии.

DAX: -0,54%

FTSE 100: -0,18%

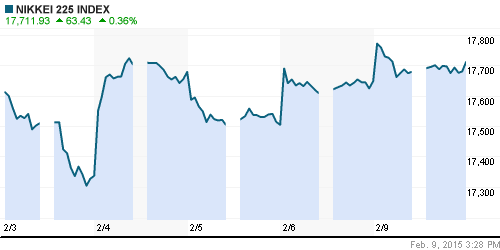

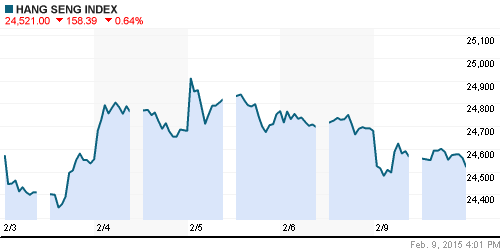

Азия:

• Опубликованы слабые данные о внешней торговле Китая за январь: экспорт упал на 3,3%, импорт упал на 19.9%.

Nikkei-225 (Japan): +0,36%

Nikkei-225 (Japan): +0,36%

Hang Seng Index (Hong Kong): -0,36%

SSE Composite Index (China): +0,62%

BSE SENSEX (India): -2,19%

Развивающиеся рынки:

• На фоне негативной динамики по развивающимся рынкам в целом, резким ростом выделяется Россия ?! Вероятно, в пятницу были высокие ожидания от встречи Меркель, Оланда и Путина.

BRIC: -0,62%

MSCI EM: -0,37%

MSCI EM Eastern Europe: +1,94%

MSCI EM Latin America: -1,28%

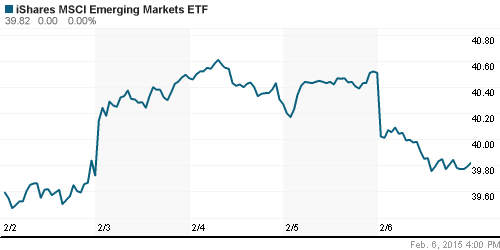

iShares MSCI Emerging Markets Index (EEM): -1,70%

Templeton Russia and East European Fund Inc. (TRF):-0,22%

Market Vectors Russia SBI (RSX): +3,29%

АДР (на торгах в США):

• За исключением Мечела, российские АДР показали сильные результаты на американской сессии в пятницу.

•

MTL – Mechel ADR: -0,79%

MBT – Mobile TeleSystems ADR: +1,51%

LUKOY – LUKOIL ADR: +4,27%

OGZPY – GAZPROM ADR: -+1,54%

NILSY – NORILSK ADR: +2,95%

Нефть, энергия, сырьевые товары, драгоценные металлы:

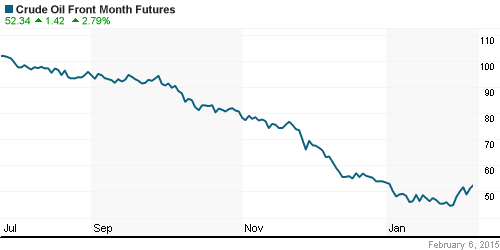

• В течение четверга и пятницы нефтяные котировки полностью восстановились после рекордного 9-типроцентного обвала накануне в среду. На сырьевом рынке очень много спекуляций.

NYMEX Light Crude Oil: 51,69 $/bbl (+2,40%)

Сегодня утром фьючерсы на нефть: 51,84 $/bbl (+0,31%)

FOREX и валютный рынок:

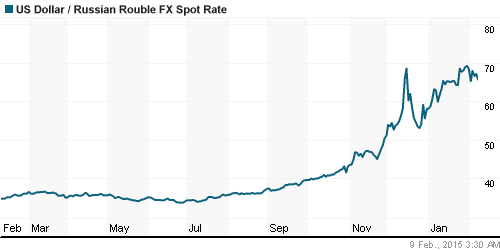

• На фоне восстановления цен на нефть рубль укрепляется.

Ликвидность:

• Ставки на рынке МБК консолидируются в районе 15% овернайт, что соответствует ключевой ставке.

• Ситуация стабилизировалась.

MosPrime Rate (over night): 15,13%

MosPrime Rate (over night): 15,13%

Экономический календарь (время мск.):

10:00 Торговый баланс Германии

12:30 Индекс доверия инвесторов в еврозоне Sentix

18:00 Индекс рыночных условий в сфере занятости США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Минфин предлагает правительству обсуждение постепенного повышения пенсионного возраста до 63 лет — срока, единого для мужчин и женщин,— и роста выслуги лет для выхода на пенсию военнослужащих.

• Оборот внешней торговли РФ и Китая в январе 2015 года сократился более чем на 36%.

• Инфляция в прошлом году составила рекордные с 2008 г. 11,4%.

• Прибыль 30 крупнейших банков России за 2014 г. снизилась на 24% до 590 млрд руб.

• Сбербанк снизил чистую прибыль по российским стандартам до 3,7 миллиарда рублей в январе 2015 года с 31,6 миллиарда годом ранее. (Рейтер)

Настроения на рынке:

• Спекулятивный оптимизм.

Технически (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Покупать инструменты с фиксированной доходностью: ОФЗ.

Один комментарий

на “На рынке происходит резкое разделение инвестиционных приоритетов.”

Подписка на комментарии к этому посту по Atom/RSS.

Ребята а почему по ставке РЕПО сумма уменьшается у банков Центробанке(1300млрд всего) – т.е. банкам денег не надо :) или они успевают слить акции – зная что это последний случай ???