RSS статьи

RSS статьиОжидания:

• Российский рынок оживился. К оптимизму предрасположили две новости: цены на нефть вчера не упали; в ЦБ РФ назначили новую персону, и это мужчина. Ответственным на монетарную политику регулятора, вместо Ксении Юдаевой, станет Дмитрий Тулин, имеющий опыт работы ЦБ, МВФ и Deloitte. У нас появляется надежда, что действия российского регулятора теперь будут более оперативные и дальновидные.

• В целом, на российском валютном и фондовом рынке сложились предпосылки к консолидации. Вероятно, курс рубля найдет баланс на уровнях: 65 к доллару, и 75 к евро. По индексам РТС и ММВБ снизится волатильность, и рынок будет несколько месяцев проторговывать диапазоны: 1500-1600 по индексу ММВБ, и 750-800 по индексу РТС.

Америка:

• В среду вышел разочаровывающий отчет по розничным продажам за декабрь, которые оставили: −0.9% м/м, при прогнозе +0.2%, и ноябре +0.4%. Эта статистика стала основным фактором игры на понижение по американским акциям.

• При этом небывалым (+49,1% м/м !!!) за последние 5 лет оказался прирост запросов на ипотечное кредитование. Что может стать сигналом к началу нового пузыря на американском рынке недвижимости. При этом, отчуждение недвижимости по закладным в 2014 году снизилось на 18%, до шестилетнего минимума. Новости с рынка недвижимости стали поводом к сильному премаркету.

DOW: -1,06%

DOW: -1,06%

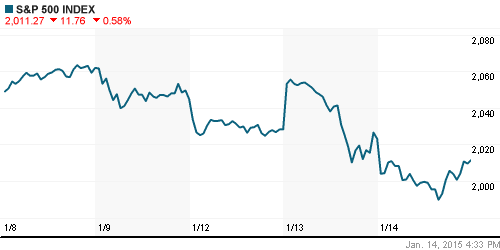

S&P500: -0,58%

NASDAQ: -0,48%

Pre-Market: +0,65%

Pre-Market: +0,65%

Европа:

• Только что швейцарский регулятор – Swiss National Bank – неожиданно снизил учетную ставку до -0,75% (минус ноль семьдесят пять) с -0,25%. Эта новость ввела в замешательство спекулянтов на европейских биржах, которые, на всякий случай начали распродавать активы. А так же к сильному падению евровалюты.

• По Германии вышла хорошая статистика. ВВП крупнейшей экономики Европы в 2014 году составило +1,5%, против +0.1% в 2013. При этом стране удалось сохранить сбалансированный бюджет, и оправится от влияния санкций по торговле с Россией, от которых в 3-кв ВВП Германии пострадал, упав до +0.1%.

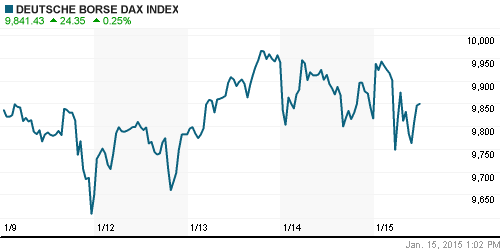

DAX: +0,43%

FTSE 100: -0,38%

Азия:

• На биржах Азии сегодня эйфория.

• Резервный банк Индии впервые за 20 месяцев снизил учетную ставку до 7.75% с предыдущих 8.0%. Это стало возможным, после снижения потребительской инфляции до 5,0% и промышленной инфляции до 3,8%.

• Из Китая пришли данные о росте корпоративного кредитования, и выходе банковского сектора из теневого поля в легальное.

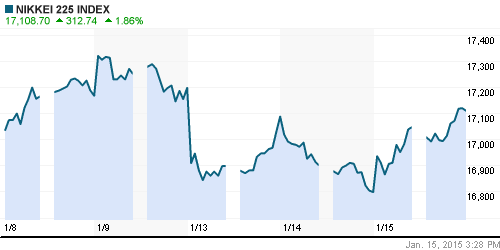

Nikkei-225 (Japan): +1,86%

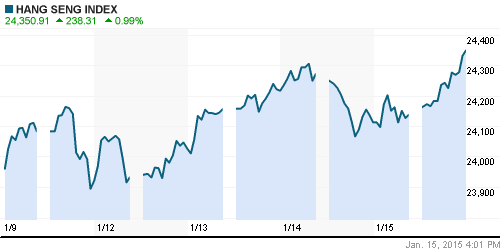

Hang Seng Index (Hong Kong): +0,99%

SSE Composite Index (China): +3,54%

BSE SENSEX (India): +2,66%

Развивающиеся рынки:

• При общей негативной конъюнктуре, Россия вчера была лучше рынка, и отыграла часть потер.

BRIC: -0,09%

BRIC: -0,09%

MSCI EM: -0,43%

MSCI EM Eastern Europe: +0,60%

MSCI EM Latin America: -0,36%

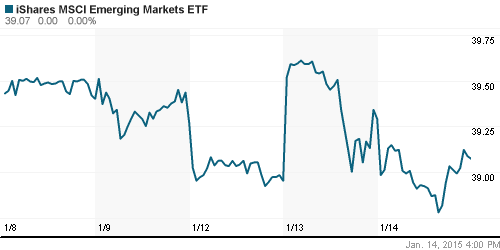

iShares MSCI Emerging Markets Index (EEM): -0,56%

Templeton Russia and East European Fund Inc. (TRF): +2,03%

Market Vectors Russia SBI (RSX): +2,30%

АДР (на торгах в США):

• За исключением ГМК Норильский Никель, АДР чувствовали себя достаточно хорошо, продемонстрировав рост против общей негативной динамики на NYSE.

•

MTL – Mechel ADR: +1,38%

MBT – Mobile TeleSystems ADR: +1,60%

LUKOY – LUKOIL ADR: +3,71%

OGZPY – GAZPROM ADR: +3,78%

NILSY – NORILSK ADR: -4,34%

Нефть, энергия, сырьевые товары, драгоценные металлы:

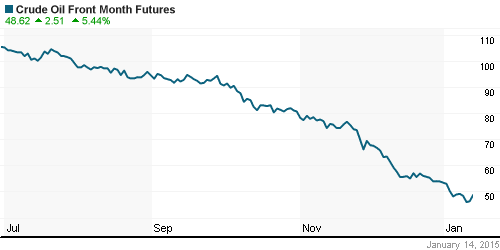

• Котировки нефти вчера приостановили падение и отыграли в цене.

NYMEX Light Crude Oil: 48,48 $/bbl (+5,64%)

Сегодня утром фьючерсы на нефть: 47,96 $/bbl (-1,09%)

FOREX и валютный рынок:

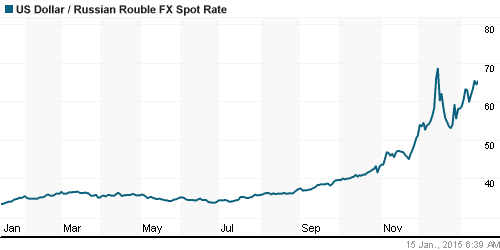

• Рубль, третий день пробует найти консенсус на уровнях 75 руб/евро и 65 руб/доллар. Вероятно, эти уровни станут долгосрочным ориентиром для рынка.

Ликвидность:

• Ставки на рынке МБК остаются высокими. С ликвидностью проблемы далеки от разрешения.

MosPrime Rate (over night): 17,68%

Экономический календарь (время мск.):

12:30 Решение Банка Швейцарии по процентной ставке

13:00 Торговый баланс еврозоны

15:15 Выступление главы Швейцарского Национального Банка Томаса Джордана

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

16:30 Индекс деловой активности в производственном секторе Нью-Йорка

16:30 Индекс цен производителей США, м/м

18:00 Индекс деловой активности в производственном секторе Филадельфии

18:30 Еженедельный отчет EIA об изменении запасов газа в США

19:15 Выступление президента Бундесбанка Йенса Вайдманна

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как негативный.

• Российский авторынок в 2015 году сократится на 24,2%. (КоммерсантЪ)

• Металлургические компании выкупают свои валютные бонды. (КоммерсантЪ)

• Газпром в 2014 г., вероятно, снизил объемы экспорта до минимума за 10 лет из-за падения спроса в Европе и на Украине. (Bloomberg)

Настроения на рынке:

• Нейтральные.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Пересмотр.

Комментариев: 2

на “Сложились предпосылки к консолидации рынка.”

Подписка на комментарии к этому посту по Atom/RSS.

Нефть растет, рупь не падает- странно.

Где ж нефть то растет ?�?�