RSS статьи

RSS статьиАмерика:

• В первой половине торгов мы наблюдали попытки играть на повышение на новостях о вероятном выделении Правительством США помощи национальному автопрому в размере $14 млрд.

• Однако во середине дня были выпущены негативные данные о бюджете. Уже в первые два месяца финансового года октябрь и ноябрь бюджетный дефицит составил $401.6 миллиард, при том, что аналогичный показатель за весь предыдущий финансовый год был $455 миллиардов.

• Уже после закрытия торгов, Палата представителей приняла законопроект о выделении помощи компаниям Ford, GM и Chrysler. По условиям законопроекта компаниям предстоит реструктуризация, а в случае ее провала – банкротство. Законопроект был передан в Сенат, однако члены верхней палаты американского парламента настроены довольно скептично.

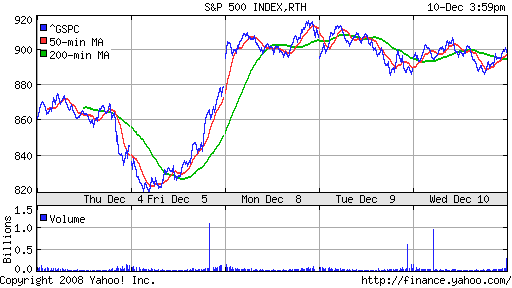

DJIA: +0,80%

DJIA: +0,80%

S&P500: +1,19%

NASDAQ: +1,17%

Pre-Market: -0,3%

Pre-Market: -0,3%

Европа:

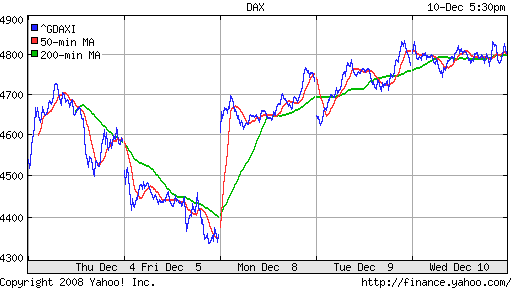

• На европейском рынке вчера была смешанная динамика. Консолидация.

DAX: +0,54%

FTSE: -0,32%

Развивающиеся рынки:

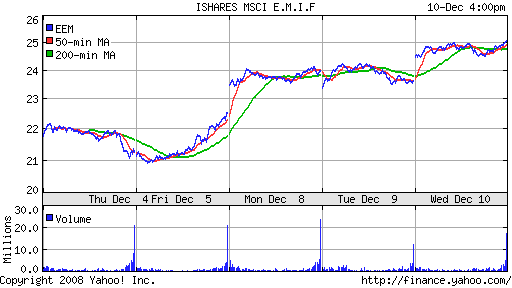

• По всем индикаторам развивающихся рынков наблюдается рост.

• Вчера рынки ЕМ были лучше площадок в США и Европе.

BRIC: +5,55%

MSCI EM: +4,63%

MSCI EM Eastern Europe: +2,33%

MSCI EM Latin America: +3,95%

iShares MSCI Emerging Markets Index (EEM): +5,96%

Templeton Russia and East European Fund Inc. (TRF): +5,25%

Market Vectors Russia SBI (RSX): +7,40%

Азиатские рынки:

• В Китае вышли негативные данные по инфляции, которая в Ноябре составила 2,5% к ноябрю 2007 года. Это худший показатель за 2 года.

• Goldman Sachs понизил прогноз по росту экономики Китая на 2009 год до 6% с предыдущего ориентира 7.5%, против прироста +11.9% годом ранее.

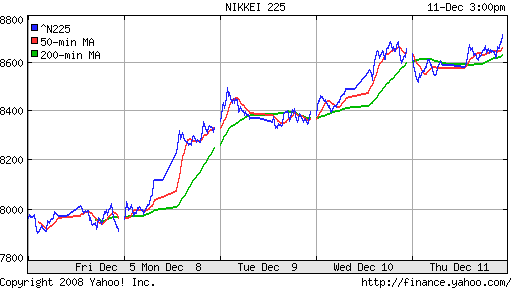

• В целом в Азии сегодня повышение, на ожиданиях реанимации американского автопрома, и на возобновление спроса на сталь, и комплектующие азиатских поставщиков.

Значения индексов на момент написания обзора:

Nikkei-225 (Japan): +0,70%

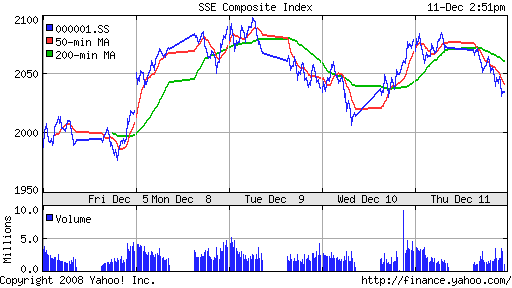

SSE Composite Index: -1,60 ( SSE100: -1,17%)

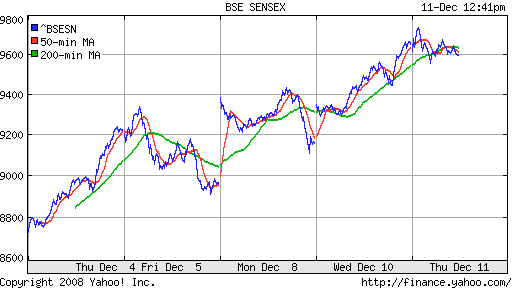

BSE SENSEX (India): -0,24%

АДР:

Существенно выше локального рынка.

Нефть:

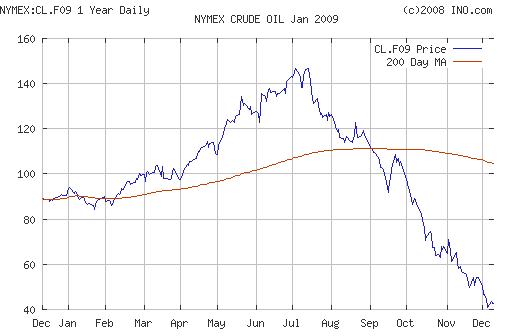

• Запасы нефти в США выросли за неделю, завершившуюся 7 декабря, сообщило государственное Управление энергетической информации (EIA).

• Однако рост запасов оказался на уровне +400 тыс. баррелей, против ожиданиия +1 млн., что стало поводом для роста нефтяных котировок.

NYMEX Crude Oil: 43,52 $/BBL (+3,45%)

Сегодня утром фьючерсы на нефть: +1,7%

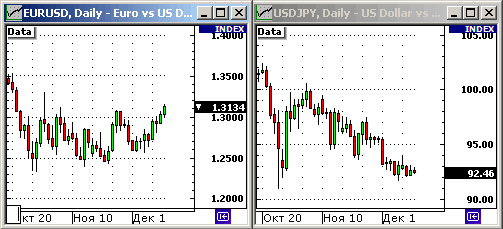

FOREX и валютный рынок:

• Ошеломляющий рост бюджетного дефицита США стал причиной ослабления доллара. И, вероятно, эта тенденция находится в самом начале.

Ликвидность:

• Остатки на корсчетах коммерческих банков стабильны, показывают не существенный прирост.

• Уровень ставок МБК находится в диапазоне 8..10 %%.

• MosPrime Rate 8,67% ( +0,63 пт. )

Новости:

• Дефицит федерального бюджета в ноябре составил 298,76 млрд руб., или 7,1% ВВП за месяц, сообщает Минфин в отчете по исполнению бюджета. Доходы за ноябрь составили 571,14 млрд руб., а расходы на кассовой основе — 869,9 млрд руб.

• Новостной фон оценивается как негативный.

Рынок:

• На рынке консолидация, и первые признаки иммунитета к негативным новостям.

Технически:

• Рынок находится в зоне исторической консолидации 500-650 пунктов по индексу ММВБ.

• Технические сигналы сбалансированные, в целом нейтральные.

• Снижается волатильность, что позитивный фактор.

• Вероятный сценарий – консолидация в вышеуказанном диапазоне.

Календарь:

• 12:00 Лукойл – консолидированная финансовая отчетность за 9 месяцев 2008г. по стандартам US GAAP

• 14:00 CBI industrial trends – Экономический обзор Британской Конфедерации Промышленности в декабре.

• 16:30 Trade balance (International merchandise trade) – Сальдо торгового баланса в октябре.

• 16:30 Initial Jobless Claims – Первичные обращения за пособием по безработице за предыдущую неделю.

• 16:30 Trade Balance – Торговый баланс в октябре.

• 16:30 Import prices – Цены на импорт в ноябре.

• 16:30 Export prices – Цены на экспорт в ноябре.

Ожидание:

• Умеренно позитивные сигналы с внешних рынков и негативны внутренние новости.

• Ситуация не очевидна.

Рекомендации:

• Спекулянтам: вне рынка.

• Среднесрочно: Удерживать длинные позиции с целью 1200 пунктов по индексу ММВБ.

• С инвестиционными целями: Наращивать позиции (Без использования маржинальных плечей!). Приоритетные сектора: угольная отрасль, гидрогенерация.

(!) Беспрецедентно высокая волатильность, широкие спрэды, огромные гэпы, низкая ликвидность, отсутствие маржинальных плеч, запрещение коротких продаж, высокий уровень гарантийного обеспечения (ГО) на срочном рынке, непрогнозируемые остановки торгов – делают спекуляции высоко рискованными.

Комментариев: 8

на “Финансовые рынки на четверг.”

Подписка на комментарии к этому посту по Atom/RSS.

СМИ: Безработные гастарбайтеры нападают на москвичей

http://www.utro.ru/articles/2008/12/11/786557.shtml

ну конечно… опять образ врага муссируют, рассказали бы лучше о секвесторе бюджета и про то, как кубышка тает и про то, что там половина “активов” зарепованные, то есть пустой звук

Походу лидером будет Магнит!!! ближайшее, что продаст Админ будет МАГНИТ ИМХО !!! :)

Асан, все знают кто довел до такого, кто профуфукал 8 нефтяных-золотых лет, кто своровал почти все деньги, кто инвестировал в США, кто профуфукал стабфонд, кто виноват в кризисе…. и никто об этом никогда в открытыю не скажет на 1 канале, да и на остальных тоже…..

мало того….после всего произошедшего, многие(даже образованные, занимающие высокие должности) люди продолжают боготворить правительсво….

to Онегин. Почитал…Не мешало бы Вам хотя бы азы экономики и политкорректности поизучать….или у Вас нестерпимое недержание, как у какой нибудь гражданки Марьванны…

Voron, пишите конкретно…я считаю, что не правы по таким-то причинам:1……2…..

проще всего перейти на личное оскорбление….

ас экономики и политкорретности…..

Voron, “не ищите у меня в глазу опилки, а найдете у себя в глазу бревно”…