RSS статьи

RSS статьи

Ожидания:

• Дни идут, а ситуация на российском рынке акций не меняется. Вновь скорректировавшаяся нефть убивает оптимизм. А новости не содержат торговых идей.

• Динамика на сегодняшних торгах не очевидна. Наиболее вероятна консолидация.

Америка:

• Вчера индекс DOW прервал серию, когда он пять дней подряд обновлял исторические максимумы.

• Энергетические акции были хуже рынка, отреагировав на обновление нефтяными котировками новых минимумов. Вторым сектором аутсайдеров стал финансовый, после того как мировые регуляторы наложили серию многомиллиардных штрафов на банки, за манипуляции на рынке FOREX. Еще, акции коммунальных компаний, на фоне слабых корпоративных отчетов по сектору.

• При этом инновационные компании были лучше рынка. Выделялись акции Apple (+1,4%) обновившие исторические максимумы, и акции Twitter (+7.5%) . Розничный сектор чувствует себя то же хорошо. S&P retail index вырос на 0.6% благодаря Macy’s Inc (+5.1%) повысившей прогноз по прибыли, и Fossil (+8.4%) отлично отчитавшейся за квартал.

DOW: -0,02%

DOW: -0,02%

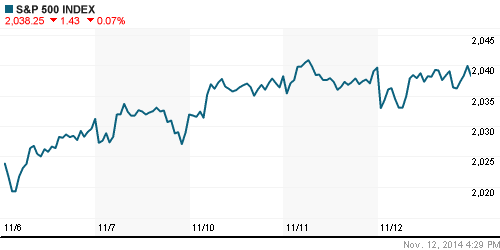

S&P500: -0,07%

NASDAQ: +0,31%

NASDAQ: +0,31%

Pre-Market: +0,3%

Европа:

• Так же, как и в США, хуже рынка были акции банков и коммунальных компаний.

• Отбельная тема – итальянские банки. Котировки UniCredit упали на 5.6% на фоне экономических проблем в стране и убытков по сектору.

• Выделялись акции энергетического концерна E.ON (-3,4%), упавшие после публикации отчета, где он отразил падение прибыли по подразделению в России, наиболее важного для него внешнего рынка.

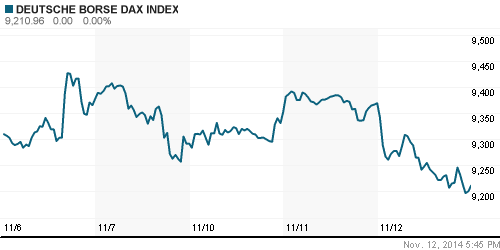

DAX: -1,69%

DAX: -1,69%

FTSE 100: -0,25%

Азия:

• На рынках Азии сегодня сохраняется оптимизм.

• Китай опубликовал данные о росте промышленного производств на уровне 7,7% г/г, при этом темпы роста инвестиции в основной капитал сократились до 13-летнего минимума. Статистика толкнула котировки вниз.

• В целом, уже несколько дней отыгрываются старые новости, об отмене введения налога с продаж в Японии, и либерализации доступа инвесторов на китайский рынок акций.

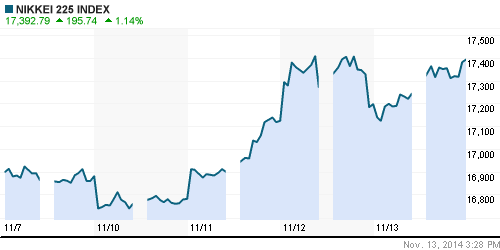

Nikkei-225 (Japan): +1,14%

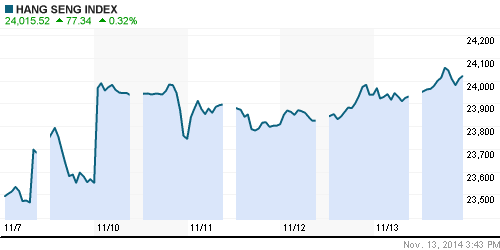

Hang Seng Index (Hong Kong): +0,13%

SSE Composite Index (China): -0,38%

BSE SENSEX (India): -0,13%

Развивающиеся рынки:

• Российский ETF продемонстрировал вчера рост лучше локального и развивающихся в целом рынков. Это дает позитивный сигнал на сегодня.

BRIC: +0,88%

MSCI EM: +0,24%

MSCI EM Eastern Europe: +1,23%

MSCI EM Latin America: +0,64%

iShares MSCI Emerging Markets Index (EEM): -0,19%

Templeton Russia and East European Fund Inc. (TRF): -0,26%

Market Vectors Russia SBI (RSX): +1,54%

АДР (на торгах в США):

• За исключением Мечела, на американской сессии была позитивная динамика.

•

MTL – Mechel ADR: -3,61%

MBT – Mobile TeleSystems ADR: +1,39%

LUKOY – LUKOIL ADR: +0,89%

OGZPY – GAZPROM ADR: +0,48%

NILSY – NORILSK ADR: +1,62%

Нефть, энергия, сырьевые товары, драгоценные металлы:

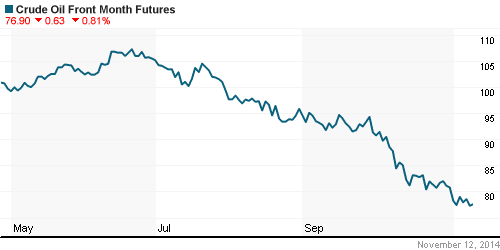

• (Рейтер) – Цены на нефть Brent снизились до $80 за баррель, так как ОПЕК прогнозирует снижение спроса на свою нефть в будущем году, а Саудовская Аравия молчит о возможности сокращения добычи. По расчетам ОПЕК, в будущем году спрос на ее нефть составит около 29,2 миллиона баррелей в сутки, то есть на 1 миллион меньше текущего уровня добычи.

• Цены на нефть находятся в устойчивом нисходящем тренде, на фоне сохраняющегося дисбаланса между спором и предложением.

NYMEX Light Crude Oil: -0,98%

Сегодня утром фьючерсы на нефть: -0,14%

FOREX и валютный рынок:

• Волатильность на международном и на российском валютном рынке последовательно снижается в последние дни.

Ликвидность:

• Ставки на МБК вчера вновь поползли вверх, достигну отметки 10,5% овернайт. Это сигнализирует о проблемах с ликвидностью.

MosPrime Rate (over night): 10.50%

Экономический календарь (время мск.):

10:00 Индекс потребительских цен в Германии

10:45 Индекс потребительских цен во Франции

11:15 Совокупный индекс цен производителей и цен на импорт в Швейцарии

12:00 Ежемесячный экономический бюллетень ЕЦБ

16:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

18:00 Число открытых вакансий на рынке труда США

18:30 Ежеквартальный обзор Банка Канады, описывающий ситуацию в экономике

19:00 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

21:01 Аукцион по размещению 30-летних государственных облигаций США

22:00 Отчёт об исполнении федерального бюджета США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения спекулятивные, меняющиеся по несколько раз в день. Единой позитивной позиции в отношении российского рынка акций инвесторы не имеют.

Технически (тренды):

• Краткосрочно: Консолидация индекса ММВБ возле годовых максимумов.

• Среднесрочно: Индекс РТС опустился к уровню поддержки 1000 пунктов. Индекс ММВБ вырос до уровня сопротивления по годовым максимумам в районе 1500 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; сетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Нет комментариев

на “Продолжающаяся снижаться нефть убивает инвестиционный оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.