RSS статьи

RSS статьиОжидания:

• Сегодня выходной день в США, Канаде и Франции, поэтому активность на биржах ожидается с оборотами существенно ниже среднего, без сильных отклонений от закрытия понедельника.

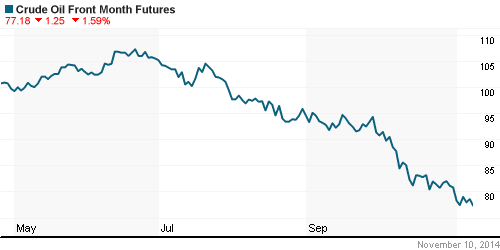

• Определенные опасения создает нефть, вновь опустившаяся к годовым минимумам. Что, однако, может быть компенсировано ростом на биржах в Азии.

• Внутридневной тренд не очевиден. Рекомендация спекулянтам: вне рынка.

Америка:

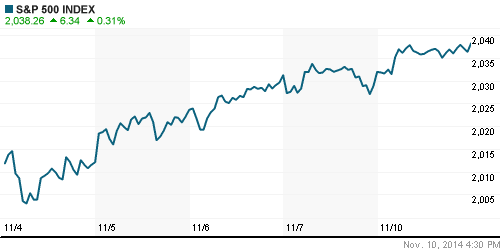

• Индексы Dow и S&P 500 закончили день на абсолютных исторических максимумах.

• Лучше рынка был транспортный сектор: железные дороги и авиакомпании, после того, как железнодорожная компания BNSF, контролируемая Berkshire Hathaway (принадлежащая Баффету), объявила о росте прибыли.

DOW: +0,23%

DOW: +0,23%

S&P500: +0,31%

NASDAQ: +0,41%

Pre-Market: +0,15%

Европа:

• Европейский рынок был в целом вчера спокоен, а позитивный вектор задали две компании розничного сегмента: Nutreco (+13%) на новостях о слиянии с датским производителем кормов для животных SHV и Carlsberg (+3.3%) на фоне роста продаж в Азии.

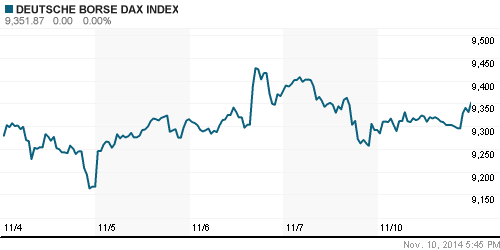

DAX: -0,65%

FTSE 100: +0,67%

Азия:

• На биржах Юго-Восточной Азии подъем, в переносном и прямом смыслах, после того как гонконгская биржа объявила дату начала перекрестной торговли континентальными китайскими акциями, которые будут доступны международным инвесторам с 17 ноября. Это стало возможным после объединения Шанхайской и Гонконгской бирж.

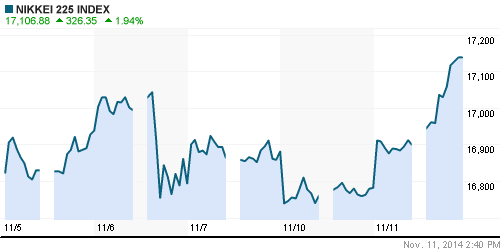

Nikkei-225 (Japan): +1,93%

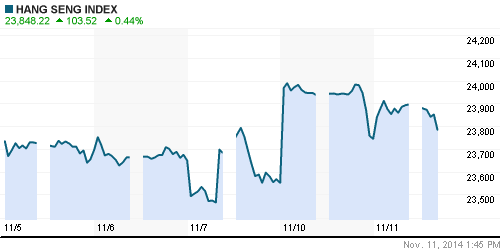

Hang Seng Index (Hong Kong): +0,40%

SSE Composite Index (China): +0,09%

SSE Composite Index (China): +0,09%

BSE SENSEX (India): +0,15%

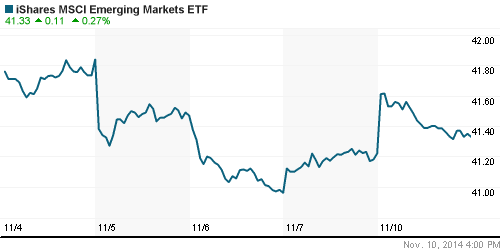

Развивающиеся рынки:

• Развивающиеся рынки продолжили вектор роста, сформировавшийся в пятницу.

BRIC: +0,70%

MSCI EM: +1,01%

MSCI EM Eastern Europe: +2,59%

MSCI EM Latin America: -0,15%

MSCI EM Latin America: -0,15%

iShares MSCI Emerging Markets Index (EEM): +0,27%

Templeton Russia and East European Fund Inc. (TRF): +0,61%

Market Vectors Russia SBI (RSX): +1,54%

АДР (на торгах в США):

• АДР на американской торговой сессии продемонстрировали рост, но не такой активный как на локальных торгах в понедельник.

•

MTL – Mechel ADR: -2,20%

MBT – Mobile TeleSystems ADR: +1,09%

LUKOY – LUKOIL ADR: +2,18%

OGZPY – GAZPROM ADR: +0,97%

NILSY – NORILSK ADR: +2,16%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Несмотря на утренний оптимизм, нефтяные котировки, к концу дня, опустились к многомесячным минимумам.

NYMEX Light Crude Oil: -1,59%

Сегодня утром фьючерсы на нефть: -0,40%

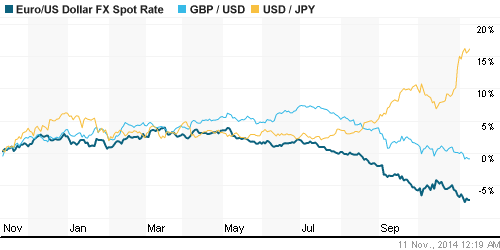

FOREX и валютный рынок:

• После 6%-ной волатильности в пятницу, все чиновники начиная от президента, начали словестные интервенции, чем сбили экстремальный курс вниз.

Ликвидность:

• Ставки на МБК стабильны второй день возле 10% овернайт.

MosPrime Rate (over night): 10.18%

Экономический календарь (время мск.):

15:30 Индекс оптимизма в малом бизнесе США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Мировые СМИ активно цитируют Путина уверенно выступающего на Саммите АТЭС.

Сильные и слабые бумаги:

Сильные: —

Слабые: —

Настроения на рынке:

• Настроения спекулятивные, меняющиеся по несколько раз в день. Единой позитивной позиции в отношении российского рынка акций инвесторы не имеют.

Технически (тренды):

• Краткосрочно: Консолидация возле годовых максимумов.

• Среднесрочно: Индекс РТС опустился к уровню поддержки 1000 пунктов. Индекс ММВБ вырос до уровня сопротивления по годовым максимумам в районе 1500 пунктов.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; сетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Комментариев: 11

на “Рыночные сигналы смешанные. Ликвидность ожидается низкой.”

Подписка на комментарии к этому посту по Atom/RSS.

Знатный боковик сегодня намечается.)))

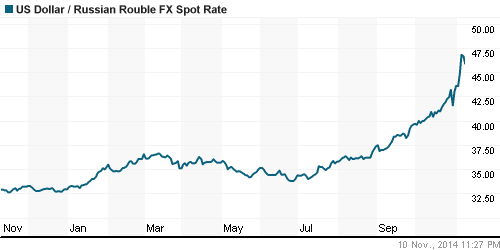

ЦБ на слабость щупают этим курсом, уровни ищут

Ну вот, Синдзо Абэ пригласил Путина. Я думаю, что где-нибудь в апреле, когда Путин приедет в Японию, подпишут договор о трубе Газпрома в Японию и инвестициях в газотранспорт. Может быть ещё что-нибудь договорят. Поулыбаются для фотографов. А на биржах будет повод побыковать. ИМХО рекомендации Дмитрия относительно покупок бумаг Газпрома стали более привлекательными.

Чего его щупать, он не может ничего, окромя “словесных интервенций”) Только $, только 200!)

Доллароу по 47-48 наелись, физиуи и прочая мелочь ждут хотя бы безубытка, чтобы продать. Нефть, конечно, подкузьмила, но кто обещал простого пути?:) В общем, болтанка…

Кто там ждет бакс по 200?)))По 50 даже не судьба.Для начала отправляемся на 40.Следующая точка 33,как по евре так и по баксу.

В следующем году, ежели не ошибаюсь, компашкам из РФ долгов на 132 млрд $ отдавать придется. Откель такую сумму возьмут? Внешние финрынки перекрыты, у ЦБ денег нет. Так откель?)

2vermont Никто из физиков продавать долляры и не собирается. Ибо своей безумной политикой ЦБ добился главного: доверие к рублю окончательно подорвано на ближайшие несколько лет.

Тэд, 11.11.2014 в 17:06. про доверие к нацвалюте согласен, есть такое дело. Посмотрим. Про долги – вчера хорошо сказали эксперты о Эху Москвы в 20:00 – процентов 25-40 этих долгов рублёвые. И хотя речь шла о выплатах 4-го квартала этого года, я думаю не будет большой ошибкой, если экстраполируем это утверждение и на следующий год. В общем, не так страшен черт , как его малюют. По ощущениям – самое буйство, похоже, на месяцок, прошло, ближе к НГ опять поколбасит, как обычно.

Тэд,а откель рублишки возьмут по таким ценникам бакс закупать?Все, обсохли!

2Чуб, так рублишек у всех завались) А при необходимости ЦБ подвалит, спасая должников) И мотивирует енто государственными интересами, наивный)