RSS —Ā—ā–į—ā—Ć–ł

RSS —Ā—ā–į—ā—Ć–ł

–ě–∂–ł–ī–į–Ĺ–ł—Ź:

‚ÄĘ –Ě–į–ī –†–ĺ—Ā—Ā–ł–Ķ–Ļ –Ĺ–į–≤–ł—Ā–Ľ–į —É–≥—Ä–ĺ–∑–į –ĺ—á–Ķ—Ä–Ķ–ī–Ĺ–ĺ–Ļ –≤–ĺ–Ľ–Ĺ—č —Ā–į–Ĺ–ļ—Ü–ł–Ļ. –ė –Ņ–ĺ–ļ–į –Ĺ–Ķ –Ņ–ĺ–Ĺ—Ź—ā–Ĺ–ĺ, –Ņ–ĺ –ļ–į–ļ–ĺ–ľ—É —Ā–Ķ–ļ—ā–ĺ—Ä—É –Ī—É–ī–Ķ—ā –Ĺ–į–Ĺ–Ķ—Ā–Ķ–Ĺ —É–ī–į—Ä –≤ –ĺ—á–Ķ—Ä–Ķ–ī–Ĺ–ĺ–Ļ —Ä–į–∑.

‚ÄĘ –ú–Ķ–∂–ī—É —ā–Ķ–ľ, –Ĺ–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į –Ņ—Ä–ł—Ā—É—ā—Ā—ā–≤—É—é—Č–ł–Ķ —Ä–ł—Ā–ļ–ł, –≤—á–Ķ—Ä–į –ľ—č –≤–ł–ī–Ķ–Ľ–ł –ī–ĺ—Ā—ā–į—ā–ĺ—á–Ĺ–ĺ —Ā–ł–Ľ—Ć–Ĺ—č–Ķ —ā–ĺ—á–Ķ—á–Ĺ—č–Ķ –Ņ–ĺ–ļ—É–Ņ–ļ–ł –≤ —Ä–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ł—Ö —Ü–Ķ–Ĺ–Ĺ—č—Ö –Ī—É–ľ–į–≥–į—Ö, –≤ –ĺ—Ā–Ĺ–ĺ–≤–Ĺ–ĺ–ľ –≤ –≥–ĺ—Ä–Ĺ–ĺ-—Ä—É–ī–Ĺ—č—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—Ź—Ö.

‚ÄĘ –£—á–ł—ā—č–≤–į—Ź –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ł–Ķ –Ņ–ĺ–ī–≤–ł–∂–ļ–ł –≤ –Ľ—É—á—ą—É—é —Ā—ā–ĺ—Ä–ĺ–Ĺ—É –Ĺ–į –ľ–ł—Ä–ĺ–≤–ĺ–ľ —Ā—č—Ä—Ć–Ķ–≤–ĺ–ľ –≤–į–Ľ—é—ā–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ, –≤–Ķ—Ä–ĺ—Ź—ā–Ĺ–į —Ā–Ņ–Ķ–ļ—É–Ľ—Ź—ā–ł–≤–Ĺ–į—Ź –Ņ–ĺ–Ņ—č—ā–ļ–į –ł–≥—Ä—č –Ĺ–į –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł–Ķ –≤ –į–ļ—Ü–ł—Ź—Ö.

‚ÄĘ –Ě–Ķ –ł—Ā–ļ–Ľ—é—á–Ķ–Ĺ–ĺ, —á—ā–ĺ –¶–Ď–† –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –ī–Ĺ—Ź –Ī—É–ī–Ķ—ā –Ņ—Ä–ĺ–≤–ĺ–ī–ł—ā—Ć ¬ę—ā–ĺ—á–Ķ—á–Ĺ—č–Ķ¬Ľ –ł–Ĺ—ā–Ķ—Ä–≤–Ķ–Ĺ—Ü–ł–ł –Ņ–ĺ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–į–Ĺ–ł—é –ļ—É—Ä—Ā–į —Ä—É–Ī–Ľ—Ź, –ĺ —á–Ķ–ľ –Ī—č–Ľ–ĺ –∑–į—Ź–≤–Ľ–Ķ–Ĺ–ĺ –≤—á–Ķ—Ä–į –Ņ–Ķ—Ä–≤—č–ľ –∑–į–ľ–Ņ—Ä–Ķ–ī–ĺ–ľ –¶–Ď –ö—Ā–Ķ–Ĺ–ł–Ķ–Ļ –ģ–ī–į–Ķ–≤–ĺ–Ļ.

–ź–ľ–Ķ—Ä–ł–ļ–į:

‚ÄĘ –ö–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ć —Ä–Ķ—Ā–Ņ—É–Ī–Ľ–ł–ļ–į–Ĺ—Ü–Ķ–≤ –≤ –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ĺ–ľ –°–Ķ–Ĺ–į—ā–Ķ, –ī–į–Ľ –Ĺ–į–ī–Ķ–∂–ī—č –Ĺ–į —ā–ĺ, —á—ā–ĺ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–į —Ā—ā–į–Ĺ–Ķ—ā –Ī–ĺ–Ľ–Ķ–Ķ –ī—Ä—É–∂–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–į—Ź –Ī–ł–∑–Ĺ–Ķ—Ā—É. –≠–Ĺ–Ķ—Ä–≥–Ķ—ā–ł—á–Ķ—Ā–ļ–ł–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä –ĺ–∂–ł–ī–į–Ķ—ā –Ņ—Ä–ĺ–≤–Ķ–ī–Ķ–Ĺ–ł—Ź –∑–į—Ā—ā–ĺ–Ņ–ĺ—Ä–ł–≤—ą–ł—Ö—Ā—Ź —Ä–Ķ—Ą–ĺ—Ä–ľ –Ņ–ĺ –Ĺ–Ķ—Ą—ā–Ķ- –≥–į–∑–ĺ- –Ņ—Ä–ĺ–≤–ĺ–ī–į–ľ –ł —ć–ļ—Ā–Ņ–ĺ—Ä—ā—É —É–≥–Ľ–Ķ–≤–ĺ–ī–ĺ—Ä–ĺ–ī–ĺ–≤ –ł–∑ –°–®–ź. –ź–ļ—Ü–ł–ł –Ĺ–Ķ—Ą—ā–Ķ–ī–ĺ–Ī—č–≤–į—é—Č–ł—Ö –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ –Ī—č–Ľ–ł –Ľ—É—á—ą–Ķ —Ä—č–Ĺ–ļ–į: –ĺ—ā—Ä–į—Ā–Ľ–Ķ–≤–ĺ–Ļ –ł–Ĺ–ī–Ķ–ļ—Ā The S&P Energy sector (.SPNY) –≤—č—Ä–ĺ—Ā –Ĺ–į 1.5%. –ö—Ä–ĺ–ľ–Ķ —ā–ĺ–≥–ĺ, —Ā—ā–į—ā–ł—Ā—ā–ł—á–Ķ—Ā–ļ–ł–Ķ –ī–į–Ĺ–Ĺ—č–Ķ —Ā —Ä—č–Ĺ–ļ–į —ā—Ä—É–ī–į, –Ī—č–Ľ–ł –Ī–ĺ–Ľ–Ķ–Ķ —Ā–ł–Ľ—Ć–Ĺ—č–Ķ —á–Ķ–ľ –ĺ–∂–ł–ī–į–Ĺ–ł—Ź, –ł –ĺ–ļ–į–∑–į–Ľ–ł –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–ł—ā–Ķ–Ľ—Ć–Ĺ—É—é –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ—É –≤—Ā–Ķ–ľ—É —Ä—č–Ĺ–ļ—É. –°–Ņ—Ä–į–≤–Ķ–ī–Ľ–ł–≤–ĺ—Ā—ā–ł —Ä–į–ī–ł, –ĺ—ā–ľ–Ķ—á—É, —á—ā–ĺ, –≤ —ā–ĺ –∂–Ķ –≤—Ä–Ķ–ľ—Ź, –ł–Ĺ–ī–Ķ–ļ—Ā—č –ī–Ķ–Ľ–ĺ–≤–ĺ–Ļ –į–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā–ł –Ĺ–Ķ –ĺ–Ņ—Ä–į–≤–ī–į–Ľ–ł –ĺ–∂–ł–ī–į–Ĺ–ł—Ź.

‚ÄĘ –õ—É—á—ą–Ķ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–ĺ–≤ –ĺ—ā—á–ł—ā–į–Ľ–ł—Ā—Ć Time Warner (+4,0%) –ł Activision Blizzard (+4.4%). –°–Ľ–į–Ī–ĺ, —á–Ķ–ľ –Ĺ–į–≥–Ĺ—É–Ľ–ł –ł–Ĺ–ī–Ķ–ļ—Ā Nasdaq, Tesla Motors (-2,2%), TripAdvisor (-14.1%) –ł FireEye (-15%).

DOW: +0,58%

DOW: +0,58%

S&P500: +0,57%

NASDAQ: -0,06%

NASDAQ: -0,06%

Pre-Market: -0,25%

–ē–≤—Ä–ĺ–Ņ–į:

‚ÄĘ –í —Ā—Ä–Ķ–ī—É, —Ä–ĺ—Ā—ā —Ä—č–Ĺ–ļ–į –Ī—č–Ľ —Ā–Ņ—Ä–ĺ–≤–ĺ—Ü–ł—Ä–ĺ–≤–į–Ĺ –ĺ—ā—á–Ķ—ā–ĺ–ľ Marks & Spencer (+8.5%) –ł –Ĺ–Ķ–ľ–Ķ—Ü–ļ–ł–ľ —Ö–ł–ľ–ł—á–Ķ—Ā–ļ–ł–ľ –ī–ł—Ā—ā—Ä–ł–Ī—Ć—é—ā–ĺ—Ä–ĺ–ľ Brenntag (+4.9%).

‚ÄĘ –°–Ķ–≥–ĺ–ī–Ĺ—Ź –ē–¶–Ď –ł –Ď–į–Ĺ–ļ –ź–Ĺ–≥–Ľ–ł–ł –Ņ—Ä–ĺ–≤–ĺ–ī—Ź—ā –∑–į—Ā–Ķ–ī–į–Ĺ–ł—Ź –Ņ–ĺ –£—á–Ķ—ā–Ĺ–ĺ–Ļ —Ā—ā–į–≤–ļ–Ķ, —á—ā–ĺ –ĺ–Ī–Ķ—Č–į–Ķ—ā –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–Ĺ—É—é –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć –Ĺ–į –Ķ–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ā–ļ–ł—Ö –Ī–ł—Ä–∂–į—Ö –≤–ĺ –≤—ā–ĺ—Ä–ĺ–Ļ –Ņ–ĺ–Ľ–ĺ–≤–ł–Ĺ–Ķ –ī–Ĺ—Ź.

‚ÄĘ –í—á–Ķ—Ä–į –≤—č—ą–Ľ–į —Ā–Ľ–į–Ī–į—Ź —Ā—ā–į—ā–ł—Ā—ā–ł–ļ–į –Ņ–ĺ —Ä–ĺ–∑–Ĺ–ł—á–Ĺ—č–ľ –Ņ—Ä–ĺ–ī–į–∂–į–ľ –≤ –∑–ĺ–Ĺ–Ķ –Ķ–≤—Ä–ĺ: -1,3% –ľ/–ľ.

DAX: +1,63%

FTSE 100: +1,32%

–ź–∑–ł—Ź:

‚ÄĘ –ö–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł—Ź –ł –ĺ—ā–ļ–į—ā —Ā —ą–Ķ—Ā—ā–ł–Ľ–Ķ—ā–Ĺ–Ķ–≥–ĺ –ľ–į–ļ—Ā–ł–ľ—É–ľ–į, –Ņ–ĺ—Ā–Ľ–Ķ —Ä–į–Ľ–Ľ–ł, –ļ–ĺ—ā–ĺ—Ä–ĺ–Ķ –ľ—č –Ĺ–į–Ī–Ľ—é–ī–į–Ľ–ł –Ĺ–į —Ź–Ņ–ĺ–Ĺ—Ā–ļ–ĺ–ľ —Ā –ļ–ĺ–Ĺ—Ü–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–ł, –ļ–ĺ–≥–ī–į –Ď–į–Ĺ–ļ –Į–Ņ–ĺ–Ĺ–ł–ł –Ĺ–Ķ–ĺ–∂–ł–ī–į–Ĺ–Ĺ–ĺ —Ä–į—Ā—ą–ł—Ä–ł–Ľ –Ņ—Ä–ĺ–≥—Ä–į–ľ–ľ—É —Ā—ā–ł–ľ—É–Ľ–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź.

‚ÄĘ Lenovo (-2,46%) –ĺ—ā—á–ł—ā–į–Ľ–į—Ā—Ć –ĺ —Ä–ĺ—Ā—ā–Ķ –≤—č—Ä—É—á–ļ–ł –∑–į 9 –ľ–Ķ—Ā. 2014 –≥–ĺ–ī–į –Ĺ–į 7.2% –ī–ĺ $10.5 –ľ–Ľ—Ä–ī, —á—ā–ĺ —Ä–į–∑–ĺ—á–į—Ä–ĺ–≤–į–Ľ–ĺ –ł–Ĺ–≤–Ķ—Ā—ā–ĺ—Ä–ĺ–≤, –ļ–ĺ—ā–ĺ—Ä—č–Ķ –ĺ–∂–ł–ī–į–Ľ–ł $11.3 –ľ–Ľ—Ä–ī.

‚ÄĘ –¶–Ķ–Ĺ—č –Ĺ–į –Ĺ–Ķ–ī–≤–ł–∂–ł–ľ–ĺ—Ā—ā—Ć —Ā–Ĺ–ł–∂–į—é—ā—Ā—Ź –ł —É–Ņ–į–Ľ–ł –≤ –°–ł–Ĺ–≥–į–Ņ—É—Ä–Ķ –ī–ĺ 50% —Ā –Ņ–ł–ļ–į 2006 –≥–ĺ–ī–į, –ł –Ĺ–į 10-15 %% —Ā 2013 –≥–ĺ–ī–į.

‚ÄĘ –£—á–į—Ā—ā–Ĺ–ł–ļ–ł —Ä—č–Ĺ–ļ–į –ī–Ķ–Ľ–į—é—ā –≤—č–≤–ĺ–ī—č –ĺ –∑–į–ľ–Ķ–ī–Ľ–Ķ–Ĺ–ł–ł —Ä–ĺ—Ā—ā–į –ļ–ł—ā–į–Ļ—Ā–ļ–ĺ–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –≤ —Ü–Ķ–Ľ–ĺ–ľ.

Nikkei-225 (Japan): -0,86%

Nikkei-225 (Japan): -0,86%

Hang Seng Index (Hong Kong): +0,10%

SSE Composite Index (China): +0,22%

BSE SENSEX (India): +0,20%

–†–į–∑–≤–ł–≤–į—é—Č–ł–Ķ—Ā—Ź —Ä—č–Ĺ–ļ–ł:

‚ÄĘ –ü–į–ī–Ķ–Ĺ–ł–Ķ –≤ –†–ĺ—Ā—Ā–ł–ł –Ĺ–į –Ľ–ĺ–ļ–į–Ľ—Ć–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ, –≤—á–Ķ—Ä–į –Ī—č–Ľ–ĺ –Ī–ĺ–Ľ–Ķ–Ķ —Ā–ł–Ľ—Ć–Ĺ—č–ľ, —á–Ķ–ľ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ –Ņ–ĺ ETF —Ą–ĺ–Ĺ–ī–į–ľ. –í–Ķ—Ä–ĺ—Ź—ā–Ĺ–ĺ, —ć—ā–ĺ –ĺ–ļ–į–∂–Ķ—ā –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ—É –Ĺ–į —ā–ĺ—Ä–≥–į—Ö –≤ –ú–ĺ—Ā–ļ–≤–Ķ —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź.

BRIC: -0,87%

MSCI EM: -0,86%

MSCI EM Eastern Europe: -1,98%

MSCI EM Latin America: -0,52%

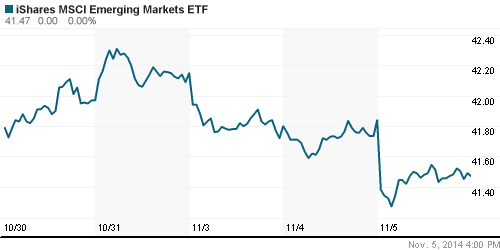

iShares MSCI Emerging Markets Index (EEM): -0,88%

Templeton Russia and East European Fund Inc. (TRF): -0,33%

Market Vectors Russia SBI (RSX): -0,28%

–ź–Ē–† (–Ĺ–į —ā–ĺ—Ä–≥–į—Ö –≤ –°–®–ź):

‚ÄĘ –°–ľ–Ķ—ą–į–Ĺ–Ĺ–į—Ź –ī–ł–Ĺ–į–ľ–ł–ļ–į, –į–ī–Ķ–ļ–≤–į—ā–Ĺ–į—Ź —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—é –Ĺ–į –Ľ–ĺ–ļ–į–Ľ—Ć–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ.

‚ÄĘ

MTL ‚Äď Mechel ADR: -2,04%

MBT ‚Äď Mobile TeleSystems ADR: +0,77%

LUKOY – LUKOIL ADR: -1,19%

OGZPY – GAZPROM ADR: -1,67%

NILSY – NORILSK ADR: -0,50%

–Ě–Ķ—Ą—ā—Ć, —ć–Ĺ–Ķ—Ä–≥–ł—Ź, —Ā—č—Ä—Ć–Ķ–≤—č–Ķ —ā–ĺ–≤–į—Ä—č, –ī—Ä–į–≥–ĺ—Ü–Ķ–Ĺ–Ĺ—č–Ķ –ľ–Ķ—ā–į–Ľ–Ľ—č:

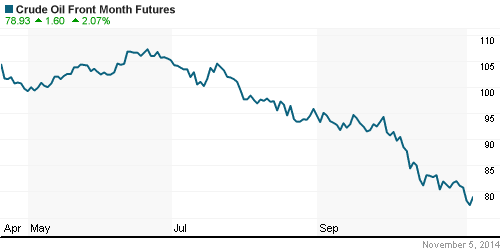

‚ÄĘ –í—á–Ķ—Ä–į, –Ņ–ĺ—Ā–Ľ–Ķ —ā–Ķ—Ā—ā–ł—Ä–ĺ–≤–į–Ĺ–ł—Ź –ľ–ł–Ĺ–ł–ľ—É–ľ–ĺ–≤, –ľ—č —É–≤–ł–ī–Ķ–Ľ–ł –Ĺ–Ķ–Ī–ĺ–Ľ—Ć—ą–ĺ–Ķ –≤–ĺ—Ā—Ā—ā–į–Ĺ–ĺ–≤–Ľ–Ķ–Ĺ–ł–Ķ –ł –ļ–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł—é –≤ –Ĺ–Ķ—Ą—ā—Ź–Ĺ—č—Ö –ļ–ĺ—ā–ł—Ä–ĺ–≤–ļ–į—Ö.

‚ÄĘ (–†–Ķ–Ļ—ā–Ķ—Ä) – –¶–Ķ–Ĺ—č –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć —Ä–į—Ā—ā—É—ā –∑–į —Ā—á–Ķ—ā –Ĺ–Ķ–∑–Ĺ–į—á–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –∑–į–Ņ–į—Ā–ĺ–≤ –Ĺ–Ķ—Ą—ā–ł –ł —Ä–ĺ—Ā—ā–į –∑–į–Ĺ—Ź—ā–ĺ—Ā—ā–ł –≤ –°–®–ź. –ó–į–Ņ–į—Ā—č –Ĺ–Ķ—Ą—ā–ł –≤ –°–®–ź –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 0,46 –ľ–ł–Ľ–Ľ–ł–ĺ–Ĺ–į –Ī–į—Ä—Ä–Ķ–Ľ–Ķ–Ļ –Ĺ–į –Ņ—Ä–ĺ—ą–Ľ–ĺ–Ļ –Ĺ–Ķ–ī–Ķ–Ľ–Ķ, –Ņ–ĺ –ī–į–Ĺ–Ĺ—č–ľ –£–Ņ—Ä–į–≤–Ľ–Ķ–Ĺ–ł—Ź —ć–Ĺ–Ķ—Ä–≥–Ķ—ā–ł—á–Ķ—Ā–ļ–ĺ–Ļ –ł–Ĺ—Ą–ĺ—Ä–ľ–į—Ü–ł–ł, –Ņ—Ä–ł –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–Ķ –Ņ–ĺ–≤—č—ą–Ķ–Ĺ–ł—Ź –Ĺ–į 2,2 –ľ–ł–Ľ–Ľ–ł–ĺ–Ĺ–į.

NYMEX Light Crude Oil: +1,93%

–°–Ķ–≥–ĺ–ī–Ĺ—Ź —É—ā—Ä–ĺ–ľ —Ą—Ć—é—á–Ķ—Ä—Ā—č –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć: +0,14%

FOREX –ł –≤–į–Ľ—é—ā–Ĺ—č–Ļ —Ä—č–Ĺ–ĺ–ļ:

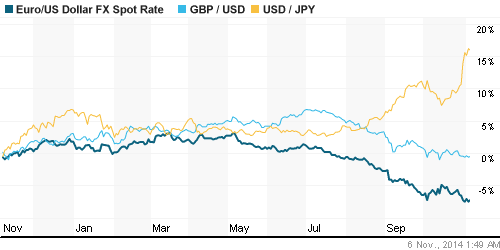

‚ÄĘ –Ě–į –ľ–ł—Ä–ĺ–≤—č—Ö —Ä—č–Ĺ–ļ–į—Ö —Ą–ĺ—Ä–ľ–ł—Ä—É–Ķ—ā—Ā—Ź —ā–Ķ—Ö–Ĺ–ł—á–Ķ—Ā–ļ–ł–Ļ –ĺ—ā–ļ–į—ā –Ņ—Ä–ĺ—ā–ł–≤ –ī–ĺ–Ľ–Ľ–į—Ä–į –Ņ–ĺ –Ļ–Ķ–Ĺ–Ķ, –Ķ–≤—Ä–ĺ, –Ĺ–į–ļ–į–Ĺ—É–Ĺ–Ķ –∑–į—Ā–Ķ–ī–į–Ĺ–ł—Ź –ē–¶–Ď, –ł –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ –ľ—č —É–≤–ł–ī–ł–ľ –ĺ—ā–ļ–į—ā –ļ —Ä—É–Ī–Ľ—é.

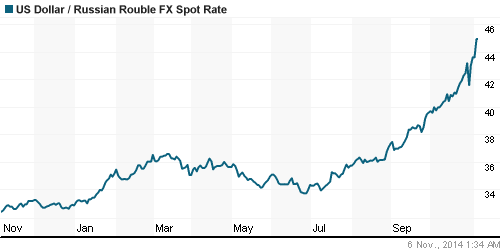

‚ÄĘ (–†–Ķ–Ļ—ā–Ķ—Ä) – –†–į—Ā—á–Ķ—ā—č —Ä–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ĺ–≥–ĺ –¶–Ķ–Ĺ—ā—Ä–ĺ–Ī–į–Ĺ–ļ–į –Ņ–ĺ–ļ–į–∑—č–≤–į—é—ā, —á—ā–ĺ —Ä—É–Ī–Ľ—Ć –Ĺ–Ķ–ī–ĺ–ĺ—Ü–Ķ–Ĺ–Ķ–Ĺ, —Ā–ļ–į–∑–į–Ľ–į –Ņ–Ķ—Ä–≤—č–Ļ –∑–į–ľ–Ņ—Ä–Ķ–ī –ö—Ā–Ķ–Ĺ–ł—Ź –ģ–ī–į–Ķ–≤–į –ł —Ā–Ņ–ł—Ā–į–Ľ–į —á—Ä–Ķ–∑–ľ–Ķ—Ä–Ĺ–ĺ–Ķ –ĺ—Ā–Ľ–į–Ī–Ľ–Ķ–Ĺ–ł–Ķ –Ĺ–į —Ā–Ņ–Ķ–ļ—É–Ľ—Ź–Ĺ—ā–ĺ–≤, –Ņ—Ä–Ķ–ī–Ľ–ĺ–∂–ł–≤ –ł–ľ –Ĺ–Ķ —Ä–į—Ā—Ā—á–ł—ā—č–≤–į—ā—Ć –Ĺ–į –Ī–Ķ—Ā–ļ–ĺ–Ĺ–Ķ—á–Ĺ—É—é –ł–≥—Ä—É –≤ –ĺ–ī–Ĺ–ł –≤–ĺ—Ä–ĺ—ā–į. –ü–ĺ–Ľ–Ĺ—č–Ļ —ā–Ķ–ļ—Ā—ā >

–õ–ł–ļ–≤–ł–ī–Ĺ–ĺ—Ā—ā—Ć:

‚ÄĘ –°–ł—ā—É–į—Ü–ł—Ź —Ā —Ä—É–Ī–Ľ–Ķ–≤–ĺ–Ļ –Ľ–ł–ļ–≤–ł–ī–Ĺ–ĺ—Ā—ā—Ć—é –∑–į —Ā—É—ā–ļ–ł –Ĺ–Ķ –Ņ—Ä–Ķ—ā–Ķ—Ä–Ņ–Ķ–Ľ–į –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł—Ź.

MosPrime Rate (over night): 10.38%

–≠–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł–Ļ –ļ–į–Ľ–Ķ–Ĺ–ī–į—Ä—Ć (–≤—Ä–Ķ–ľ—Ź –ľ—Ā–ļ.):

09:45 –ė–Ĺ–ī–Ķ–ļ—Ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ĺ–≥–ĺ –ī–ĺ–≤–Ķ—Ä–ł—Ź –≤ –®–≤–Ķ–Ļ—Ü–į—Ä–ł–ł

10:00 –ě–Ī—ä—Ď–ľ –Ņ—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ—č—Ö –∑–į–ļ–į–∑–ĺ–≤ –≤ –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł

11:00 –ė–Ĺ–ī–Ķ–ļ—Ā —Ü–Ķ–Ĺ –Ĺ–į –ī–ĺ–ľ–į –≤ –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł Halifax

12:10 –ė–Ĺ–ī–Ķ–ļ—Ā –ī–Ķ–Ľ–ĺ–≤–ĺ–Ļ –į–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā–ł –≤ —Ä–ĺ–∑–Ĺ–ł—á–Ĺ–ĺ–ľ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ –Ķ–≤—Ä–ĺ–∑–ĺ–Ĺ—č

12:30 –ě–Ī—ä—Ď–ľ –Ņ—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ–ĺ–≥–ĺ –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī—Ā—ā–≤–į –≤ –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł

15:00 –†–Ķ—ą–Ķ–Ĺ–ł–Ķ –Ď–į–Ĺ–ļ–į –ź–Ĺ–≥–Ľ–ł–ł –Ņ–ĺ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ĺ–Ļ —Ā—ā–į–≤–ļ–Ķ

15:30 –ß–ł—Ā–Ľ–ĺ –ĺ–Ī—ä—Ź–≤–Ľ–Ķ–Ĺ–Ĺ—č—Ö –ļ–ĺ—Ä–Ņ–ĺ—Ä–į—ā–ł–≤–Ĺ—č—Ö —É–≤–ĺ–Ľ—Ć–Ĺ–Ķ–Ĺ–ł–Ļ –≤ –°–®–ź

15:45 –†–Ķ—ą–Ķ–Ĺ–ł–Ķ –ē–¶–Ď –Ņ–ĺ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ĺ–Ļ —Ā—ā–į–≤–ļ–Ķ

16:30 –ē–∂–Ķ–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ –ĺ—ā—á–Ķ—ā –ú–ł–Ĺ—ā—Ä—É–ī–į –Ņ–ĺ —á–ł—Ā–Ľ—É –ĺ–Ī—Ä–į—Č–Ķ–Ĺ–ł–Ļ –∑–į –Ņ–ĺ—Ā–ĺ–Ī–ł–Ķ–ľ –Ņ–ĺ –Ī–Ķ–∑—Ä–į–Ī–ĺ—ā–ł—Ü–Ķ –≤ –°–®–ź

16:30 –ü—Ä–Ķ—Ā—Ā-–ļ–ĺ–Ĺ—Ą–Ķ—Ä–Ķ–Ĺ—Ü–ł—Ź –≥–Ľ–į–≤—č –ē–¶–Ď –ú–į—Ä–ł–ĺ –Ē—Ä–į–≥–ł

18:00 –ü—Ä–ĺ–≥–Ĺ–ĺ–∑ –í–í–ü –í–Ķ–Ľ–ł–ļ–ĺ–Ī—Ä–ł—ā–į–Ĺ–ł–ł –ĺ—ā NIESR

18:30 –ē–∂–Ķ–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ—č–Ļ –ĺ—ā—á–Ķ—ā EIA –ĺ–Ī –ł–∑–ľ–Ķ–Ĺ–Ķ–Ĺ–ł–ł –∑–į–Ņ–į—Ā–ĺ–≤ –≥–į–∑–į –≤ –°–®–ź

21:30 –í—č—Ā—ā—É–Ņ–Ľ–Ķ–Ĺ–ł–Ķ —á–Ľ–Ķ–Ĺ–į –ö–ĺ–ľ–ł—ā–Ķ—ā–į –Ņ–ĺ –ĺ—ā–ļ—Ä—č—ā—č–ľ —Ä—č–Ĺ–ļ–į–ľ –§–†–° –Ē–∂–Ķ—Ä–ĺ–ľ–į –ü–į—É—ć–Ľ–Ľ–į

–ú–į–ļ—Ä–ĺ—ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–į, –ł–Ĺ—Ą—Ä–į—Ā—ā—Ä—É–ļ—ā—É—Ä–į, –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł:

–í–Ĺ—É—ā—Ä–Ķ–Ĺ–Ĺ–ł–Ļ –Ĺ–ĺ–≤–ĺ—Ā—ā–Ĺ–ĺ–Ļ —Ą–ĺ–Ĺ –ĺ—Ü–Ķ–Ĺ–ł–≤–į–Ķ—ā—Ā—Ź –ļ–į–ļ –Ĺ–Ķ–Ļ—ā—Ä–į–Ľ—Ć–Ĺ—č–Ļ.

‚ÄĘ (–†–Ķ–Ļ—ā–Ķ—Ä) – –ö–į–Ĺ—Ü–Ľ–Ķ—Ä –ď–Ķ—Ä–ľ–į–Ĺ–ł–ł –ź–Ĺ–≥–Ķ–Ľ–į –ú–Ķ—Ä–ļ–Ķ–Ľ—Ć –∑–į—Ź–≤–ł–Ľ–į –≤ —Ā—Ä–Ķ–ī—É, —á—ā–ĺ –ē–≤—Ä–ĺ–Ņ–į –Ĺ–Ķ —Ā–ĺ–Ī–ł—Ä–į–Ķ—ā—Ā—Ź –ĺ–Ī–Ľ–Ķ–≥—á–į—ā—Ć –Ī—Ä–Ķ–ľ—Ź —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł—á–Ķ—Ā–ļ–ł—Ö —Ā–į–Ĺ–ļ—Ü–ł–Ļ –ī–Ľ—Ź –†–ĺ—Ā—Ā–ł–ł, –Ĺ–į–Ľ–ĺ–∂–Ķ–Ĺ–Ĺ—č—Ö –ł–∑-–∑–į —É–ļ—Ä–į–ł–Ĺ—Ā–ļ–ĺ–≥–ĺ –ļ—Ä–ł–∑–ł—Ā–į, –ł —É—Ā—ā—Ä–ĺ–Ķ–Ĺ–Ĺ–ĺ–Ķ –Ņ—Ä–ĺ—Ä–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ł–ľ–ł —Ā–Ķ–Ņ–į—Ä–į—ā–ł—Ā—ā–į–ľ–ł –≤ –≤–ĺ—Ā–ļ—Ä–Ķ—Ā–Ķ–Ĺ—Ć–Ķ –≥–ĺ–Ľ–ĺ—Ā–ĺ–≤–į–Ĺ–ł–Ķ –Ľ–ł—ą—Ć —É–ļ—Ä–Ķ–Ņ–ł–Ľ–ĺ —Ä–Ķ—ą–ł–ľ–ĺ—Ā—ā—Ć –Ķ–≤—Ä–ĺ–Ņ–Ķ–Ļ—Ü–Ķ–≤.

‚ÄĘ (–†–Ķ–Ļ—ā–Ķ—Ä) – –ė–Ĺ–ī–Ķ–ļ—Ā –Ņ–ĺ—ā—Ä–Ķ–Ī–ł—ā–Ķ–Ľ—Ć—Ā–ļ–ł—Ö —Ü–Ķ–Ĺ –≤ –†–ĺ—Ā—Ā–ł–ł –≤ –ĺ–ļ—ā—Ź–Ī—Ä–Ķ 2014 –≥–ĺ–ī–į –≤—č—Ä–ĺ—Ā –Ĺ–į 8,3% –≥/–≥.

‚ÄĘ (–†–Ķ–Ļ—ā–Ķ—Ä) – –†–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ł–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä —É—Ā–Ľ—É–≥ –≤–ĺ–∑–ĺ–Ī–Ĺ–ĺ–≤–ł–Ľ –Ņ–į–ī–Ķ–Ĺ–ł–Ķ –≤ –ĺ–ļ—ā—Ź–Ī—Ä–Ķ –Ĺ–į —Ą–ĺ–Ĺ–Ķ —ā–ĺ—Ä–ľ–ĺ–∑—Ź—Č–Ķ–Ļ –Ņ–ĺ–ī –≥–Ĺ–Ķ—ā–ĺ–ľ –∑–į–Ņ–į–ī–Ĺ—č—Ö —Ā–į–Ĺ–ļ—Ü–ł–Ļ –ł –Ĺ–ł–∑–ļ–ł—Ö —Ü–Ķ–Ĺ –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł, –ł —Ā–∂–į—ā–ł–Ķ –ļ–Ľ—é—á–Ķ–≤–ĺ–≥–ĺ –ī–Ľ—Ź –í–í–ü —Ā–Ķ–ļ—ā–ĺ—Ä–į –ĺ–ļ–į–∑–į–Ľ–ĺ—Ā—Ć –ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–ł–ľ —Ā –ľ–į—Ź —ā–Ķ–ļ—É—Č–Ķ–≥–ĺ –≥–ĺ–ī–į –≤–≤–ł–ī—É —Ā–ĺ–ļ—Ä–į—Č–Ķ–Ĺ–ł—Ź —á–ł—Ā–Ľ–į –Ĺ–ĺ–≤—č—Ö –∑–į–ļ–į–∑–ĺ–≤, –Ņ–ĺ–ļ–į–∑–į–Ľ –ĺ–Ņ—Ä–ĺ—Ā –ľ–Ķ–Ĺ–Ķ–ī–∂–Ķ—Ä–ĺ–≤ –Ņ–ĺ —Ā–Ĺ–į–Ī–∂–Ķ–Ĺ–ł—é. –ė–Ĺ–ī–Ķ–ļ—Ā PMI, —Ä–į—Ā—Ā—á–ł—ā–į–Ĺ–Ĺ—č–Ļ –Ņ–ĺ –∑–į–ļ–į–∑—É HSBC, —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –≤ –ĺ–ļ—ā—Ź–Ī—Ä–Ķ –ī–ĺ 47,4 —Ā 50,5 –≤ —Ā–Ķ–Ĺ—ā—Ź–Ī—Ä–Ķ. –ě—ā–ľ–Ķ—ā–ļ–į –≤ 50 –Ņ—É–Ĺ–ļ—ā–ĺ–≤ –ĺ—ā–ī–Ķ–Ľ—Ź–Ķ—ā —Ä–ĺ—Ā—ā –ĺ—ā –Ņ–į–ī–Ķ–Ĺ–ł—Ź. –Ě–į —Ā–Ķ–ļ—ā–ĺ—Ä —É—Ā–Ľ—É–≥ –Ņ—Ä–ł—Ö–ĺ–ī–ł—ā—Ā—Ź –ĺ–ļ–ĺ–Ľ–ĺ 60% $1,6-—ā—Ä–ł–Ľ–Ľ–ł–ĺ–Ĺ–Ĺ–ĺ–Ļ —Ä–ĺ—Ā—Ā–ł–Ļ—Ā–ļ–ĺ–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł. –Ę–ĺ –∂–Ķ –ł—Ā—Ā–Ľ–Ķ–ī–ĺ–≤–į–Ĺ–ł–Ķ –Ņ–ĺ–ļ–į–∑–į–Ľ–ĺ —Ä–į–Ĺ–Ķ–Ķ, —á—ā–ĺ —Ä–ĺ—Ā—ā –≤ –Ņ—Ä–ĺ–ľ—č—ą–Ľ–Ķ–Ĺ–Ĺ–ĺ–ľ —Ā–Ķ–ļ—ā–ĺ—Ä–Ķ –Ķ—Č–Ķ —ā–Ķ–Ņ–Ľ–ł—ā—Ā—Ź, –Ĺ–ĺ –≤ –ĺ–ļ—ā—Ź–Ī—Ä–Ķ —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –Ņ–ĺ—á—ā–ł –ī–ĺ –Ĺ—É–Ľ—Ź –Ĺ–į —Ą–ĺ–Ĺ–Ķ —Ā–ĺ–ļ—Ä–į—Č–Ķ–Ĺ–ł—Ź —ć–ļ—Ā–Ņ–ĺ—Ä—ā–į –ł —Ä–ĺ—Ā—ā–į –ĺ–Ņ—ā–ĺ–≤—č—Ö —Ü–Ķ–Ĺ –≤—Ā–Ľ–Ķ–ī –∑–į –ī–Ķ–≤–į–Ľ—Ć–≤–į—Ü–ł–Ķ–Ļ —Ä—É–Ī–Ľ—Ź.

–°–ł–Ľ—Ć–Ĺ—č–Ķ –ł —Ā–Ľ–į–Ī—č–Ķ –Ī—É–ľ–į–≥–ł:

–°–ł–Ľ—Ć–Ĺ—č–Ķ: –ú–Ę–°.

–°–Ľ–į–Ī—č–Ķ: –Ď–į–Ĺ–ļ–ł, —ā—Ä–į–ī–ł—Ü–ł–ĺ–Ĺ–Ĺ–ĺ –Ī–ĺ–Ľ–Ķ–∑–Ĺ–Ķ–Ĺ–Ĺ–ĺ —Ä–Ķ–į–≥–ł—Ä—É—é—Č–ł–Ķ –Ĺ–į –Ņ–ĺ–Ĺ–ł–∂–Ķ–Ĺ–ł–Ķ —Ä–Ķ–Ļ—ā–ł–Ĺ–≥–į. –ź —ā–į–ļ –∂–Ķ –Ĺ–Ķ—Ą—ā—Ź–Ĺ—č–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł, –Ĺ–į —Ą–ĺ–Ĺ–Ķ —Ā–Ĺ–ł–∂–Ķ–Ĺ–ł—Ź —Ü–Ķ–Ĺ –Ĺ–į –Ĺ–Ķ—Ą—ā—Ć.

–Ě–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź –Ĺ–į —Ä—č–Ĺ–ļ–Ķ:

‚ÄĘ –Ě–ł–∑–ļ–į—Ź –į–ļ—ā–ł–≤–Ĺ–ĺ—Ā—ā—Ć. –ü–Ķ—Ā—Ā–ł–ľ–ł—Ā—ā–ł—á–Ĺ—č–Ķ –Ĺ–į—Ā—ā—Ä–ĺ–Ķ–Ĺ–ł—Ź.

–Ę–Ķ—Ö–Ĺ–ł—á–Ķ—Ā–ļ–ł (—ā—Ä–Ķ–Ĺ–ī—č):

‚ÄĘ –ö—Ä–į—ā–ļ–ĺ—Ā—Ä–ĺ—á–Ĺ–ĺ: –ö–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł—Ź.

‚ÄĘ –°—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ–ĺ: –ė–Ĺ–ī–Ķ–ļ—Ā—č –ú–ú–í–Ď –ł –†–Ę–° —ā–ĺ—Ä–≥—É—é—ā—Ā—Ź –Ĺ –≤ –∑–ĺ–Ĺ–į—Ö –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–ł –≤ —Ä–į–Ļ–ĺ–Ĺ–Ķ 1400 –ł 1100 –Ņ—É–Ĺ–ļ—ā–ĺ–≤ —Ā–ĺ–ĺ—ā–≤–Ķ—ā—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ.

‚ÄĘ –Ē–ĺ–Ľ–≥–ĺ—Ā—Ä–ĺ—á–Ĺ–ĺ: –Ď–ĺ–ļ–ĺ–≤–ĺ–Ļ —ā—Ä–Ķ–Ĺ–ī.

–†–Ķ–ļ–ĺ–ľ–Ķ–Ĺ–ī–į—Ü–ł–ł:

‚ÄĘ –Ē–Ķ–Ļ—ā—Ä–Ķ–Ļ–ī–Ķ—Ä–į–ľ (–≥–ĺ—Ä–ł–∑–ĺ–Ĺ—ā –ī–ĺ –ļ–ĺ–Ĺ—Ü–į –ī–Ĺ—Ź): –í–Ĺ–Ķ —Ä—č–Ĺ–ļ–į.

‚ÄĘ –°—Ä–Ķ–ī–Ĺ–Ķ—Ā—Ä–ĺ—á–Ĺ–ĺ (–≥–ĺ—Ä–ł–∑–ĺ–Ĺ—ā 3 –ľ–Ķ—Ā—Ź—Ü–į): –°—ā—Ä–į—ā–Ķ–≥–ł–ł –ĺ—ā –Ņ–ĺ–ļ—É–Ņ–ĺ–ļ –≤ ¬ę–≥–ĺ–Ľ—É–Ī—č—Ö —Ą–ł—ą–ļ–į—Ö¬Ľ, —Ā –≥–ĺ—Ä–ł–∑–ĺ–Ĺ—ā–ĺ–ľ –ī–ĺ –ļ–ĺ–Ĺ—Ü–į –Ĺ–ĺ—Ź–Ī—Ä—Ź.

‚ÄĘ –° –ł–Ĺ–≤–Ķ—Ā—ā–ł—Ü–ł–ĺ–Ĺ–Ĺ—č–ľ–ł —Ü–Ķ–Ľ—Ź–ľ–ł (–≥–ĺ—Ä–ł–∑–ĺ–Ĺ—ā 3 –≥–ĺ–ī–į): –ü–ĺ–ļ—É–Ņ–į—ā—Ć –į–ļ—Ü–ł–ł –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–Ļ –ľ–Ķ—ā–į–Ľ–Ľ—É—Ä–≥–ł—á–Ķ—Ā–ļ–ĺ–≥–ĺ —Ā–Ķ–ļ—ā–ĺ—Ä–į: –°–Ķ–≤–Ķ—Ä—Ā—ā–į–Ľ—Ć, –Ě–õ–ú–ö, –ú–ú–ö, –†–į—Ā–Ņ–į–ī—Ā–ļ–į—Ź; –≥–Ķ–Ĺ–Ķ—Ä–į—Ü–ł–ł: –ě–ď–ö2, –ė–Ĺ—ā–Ķ—Ä–†–į–ĺ, –†—É—Ā–ď–ł–ī—Ä–ĺ; –≥–Ķ—ā–Ķ–≤—č–Ķ: –§–°–ö, –†–ĺ—Ā—Ā–Ķ—ā–ł; –≥–į–∑–ĺ–≤—č–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä: –ď–į–∑–Ņ—Ä–ĺ–ľ; —Ą–ł–Ĺ–į–Ĺ—Ā–ĺ–≤—č–Ļ —Ā–Ķ–ļ—ā–ĺ—Ä: –°–Ī–Ķ—Ä–Ī–į–Ĺ–ļ, –í–Ę–Ď; –°–≤—Ź–∑—Ć: –ú–Ę–°, –ú–Ķ–≥–į—Ą–ĺ–Ĺ.

—

¬© Plan.ru. –Ē–Ĺ–Ķ–≤–Ĺ–ł–ļ –Ď–ł—Ä–∂–Ķ–≤–ĺ–≥–ĺ –Ę—Ä–Ķ–Ļ–ī–Ķ—Ä–į.

–ö–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–Ķ–≤: 15

–Ĺ–į “–§—É–Ĺ–ī–į–ľ–Ķ–Ĺ—ā–į–Ľ—Ć–Ĺ—č–Ķ –Ĺ–ĺ–≤–ĺ—Ā—ā–ł –Ņ–Ľ–ĺ—Ö–ł–Ķ, –Ĺ–ĺ —Ā–Ņ–Ķ–ļ—É–Ľ—Ź—ā–ł–≤–Ĺ—č–Ķ —Ā–ł–≥–Ĺ–į–Ľ—č —Ö–ĺ—Ä–ĺ—ą–ł–Ķ.”

–ü–ĺ–ī–Ņ–ł—Ā–ļ–į –Ĺ–į –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–ł –ļ —ć—ā–ĺ–ľ—É –Ņ–ĺ—Ā—ā—É –Ņ–ĺ Atom/RSS.

2012 –≥–ĺ–ī… –ü—Ä–ł–Ĺ–ĺ—ą—É –ī–Ķ–Ĺ—Ć–≥–ł –≤ –ĺ–ī–ł–Ĺ –ł–∑ –ļ—Ä—É–Ņ–Ĺ—č—Ö –Ī–į–Ĺ–ļ–ĺ–≤ —Ā –Ņ—Ä–ĺ—Ā—Ć–Ī–ĺ–Ļ –ĺ—ā–ļ—Ä—č—ā—Ć –ľ—É–Ľ—Ć—ā–ł–≤–į–Ľ—é—ā–Ĺ—č–Ļ —Ā—á–Ķ—ā ( –ļ—É—Ä—Ā –ī–ĺ–Ľ–Ľ–į—Ä–į- 29…–Ĺ–Ķ—Ą—ā—Ć-120-130 –≥–ī–Ķ-—ā–ĺ).

???? –°–Ī–Ķ–∂–į–Ľ—Ā—Ź –≤–Ķ—Ā—Ć –Ī–į–Ĺ–ļ –Ņ–ĺ—Ā–ľ–ĺ—ā—Ä–Ķ—ā—Ć –Ĺ–į —á—É–ī–į–ļ–į, —ā–į–ļ –ļ–į–ļ –Ĺ–ł–ļ—ā–ĺ –ī–ĺ—Ā–Ķ–Ľ–Ķ –Ķ–≥–ĺ –Ĺ–Ķ –ĺ—ā–ļ—Ä—č–≤–į–Ľ… –Ē–ĺ–Ľ–≥–ĺ —É–≥–ĺ–≤–į—Ä–ł–≤–į—é—ā –Ĺ–Ķ –ī–Ķ–Ľ–į—ā—Ć —ć—ā–ĺ–≥–ĺ (–í–Ĺ–ł–ļ–į—ā—Ć, –ļ–ĺ–Ĺ–Ķ—á–Ĺ–ĺ, –Ĺ–Ķ–ĺ—Ö–ĺ—ā–į –ł–∑ –∑–į –ĺ–ī–Ĺ–ĺ–≥–ĺ –Ņ–ĺ–Ľ–ĺ—É–ľ–Ĺ–ĺ–≥–ĺ –ļ–Ľ–ł–Ķ–Ĺ—ā–į …). –ó–į—á–Ķ–ľ , —Ā–Ņ—Ä–į—ą–ł–≤–į—é—ā- —Ź –ł–ľ-“–≤—Ā–Ķ –Ņ—Ä–ĺ—Ā—ā–ĺ…–Ĺ–Ķ—Ą—ā—Ć —É–Ņ–į–ī–Ķ—ā – –ī–Ķ–Ĺ—Ć–≥–ł –ļ–ĺ–Ĺ—á–į—ā—Ć—Ā—Ź – –Ī—É–ī—É—ā –≤—č–Ľ–Ķ–∑–į—ā—Ć –∑–į—Ā—á–Ķ—ā –ļ—É—Ä—Ā–į- —Ā–ľ–ĺ—ā—Ä—é- —Ā–ī–Ķ—Ä–∂–ł–≤–į—é—ā —Ö–ĺ—Ö–ĺ—ā –ł —Ā–ľ–ĺ—ā—Ä—Ź—ā, –ļ–į–ļ –Ĺ–į —Ā—É–ľ–į—Ā—ą–Ķ–ī—ą–Ķ–≥–ĺ… –ü–ĺ—Ā–ĺ–≤–Ķ—Č–į–≤—ą–ł—Ā—Ć , –ĺ—ā–ļ—Ä—č–Ľ–ł —ā–į–ļ–ł –ī–ĺ–Ľ–Ľ–į—Ä–ĺ–≤—č–Ļ —Ā—á–Ķ—ā –Ņ–ĺ 29 —Ä—É–Ī … –ß–Ķ—Ä–Ķ–∑ –Ņ–į—Ä—É —ā—Ä–ĺ–Ļ–ļ—É –ľ–Ķ—Ā—Ź—Ü–Ķ–≤ –ļ—É—Ä—Ā –ļ–į—á–Ĺ—É–Ľ—Ā—Ź –ļ 27 –Ņ–ĺ–ī –Ī–ĺ—Ä–ľ–ĺ—ā–į–Ĺ–ł–Ķ –į–Ĺ–į–Ľ–ł—ā–ł–ļ–ĺ–≤ , —á—ā–ĺ –Ī—É–ī–Ķ—ā 24 —Ä—É–Ī- –ł —Ā—Ä–į–Ī–ĺ—ā–į–Ľ–į –Ņ—Ä–ł–≤—č—á–ļ–į –≤—č—Ö–ĺ–ī–ł—ā—Ć –Ņ–ĺ —Ā—ā–ĺ–Ņ–į–ľ… –ł –ī–Ķ–Ĺ—Ć–≥–ł —É—ą–Ľ–ł –Ĺ–į –Ņ–ĺ–ļ—É–Ņ–ļ—É –ľ–Ķ—ā–į–Ľ–Ľ—É—Ä–≥–ĺ–≤…

—ā.–Ķ –ī–Ķ–Ĺ—é–∂–ļ–ł —ā—é-—ā—é…

–°—É–ī—Ź –Ņ–ĺ –ī–ł–Ĺ–į–ľ–ł–ļ–Ķ –ļ—É—Ä—Ā –ļ 50 –Ľ–Ķ—ā–ł—ā, –į —ā–į–ľ –ł –ī–ĺ–Ľ–≥–ĺ–∂–ī–į–Ĺ–Ĺ–į—Ź “—Ā—ā–į–Ī–ł–Ľ–ł–∑–į—Ü–ł—Ź”, –ĺ–Ī—ä—Ź–≤–Ľ–Ķ–Ĺ–Ĺ–į—Ź –ģ–ī–į–Ķ–≤–ĺ–Ļ). –Ē–į –ł —ā–ĺ –Ĺ–Ķ —Ą–į–ļ—ā)

–Ē–į–≤–Ĺ–Ķ–Ĺ—Ć–ļ–ĺ –ĺ–Ī–≤–į–Ľ–ĺ–≤ –Ĺ–Ķ –Ī—č–Ľ–ĺ, –Ņ–ĺ—Ä–į –Ī—č….

2Galimov –Ņ–Ķ—á–į–Ľ—Ć–Ĺ–į—Ź –ł—Ā—ā–ĺ—Ä–ł—Ź, –ļ–ĺ–Ĺ–Ķ—á–Ĺ–ĺ))) –Ě–ĺ…–≤—Ā–Ķ—Ö –ī–Ķ–Ĺ–Ķ–≥ –Ĺ–Ķ –∑–į—Ä–į–Ī–ĺ—ā–į–Ķ—ą—Ć –ł –≤—Ā–Ķ—Ö –∂–Ķ–Ĺ—Č–ł–Ĺ –Ĺ–Ķ –Ņ–Ķ—Ä–Ķ–Ľ—é–Ī–ł—ą—Ć, —Ö–ĺ—ā—Ź —Ā—ā—Ä–Ķ–ľ–ł—ā—Ć—Ā—Ź –ļ —ć—ā–ĺ–ľ—É –Ĺ–į–ī–ĺ)))

–í–ĺ–Ņ—Ä–ĺ—Ā: –ļ–ĺ–≥–ī–į –Ņ—Ä–ĺ–ī–į–≤–į—ā—Ć –ī–ĺ–Ľ–Ľ–į—Ä—č? –ě—ā–≤–Ķ—ā: –≤ –†–ĺ—Ā—Ā–ł–ł – –Ě–ė–ö–ě–ď–Ē–ź!)

–ú–ł–Ĺ—É—ā–ļ–į —é–ľ–ĺ—Ä–į –ĺ—ā –°–į—Ö–ł–Ņ–∑–į–ī–ĺ–≤–Ĺ—č: –†–Ķ–į–Ľ—Ć–Ĺ—č–Ļ —ć—Ą—Ą–Ķ–ļ—ā–ł–≤–Ĺ—č–Ļ –ļ—É—Ä—Ā —Ä—É–Ī–Ľ—Ź –∑–į —Ź–Ĺ–≤–į—Ä—Ć-–ĺ–ļ—ā—Ź–Ī—Ä—Ć 2014 –≥–ĺ–ī–į —Ā–Ĺ–ł–∑–ł–Ľ—Ā—Ź –Ĺ–į 8,6%, —Ā–ĺ–ĺ–Ī—Č–į–Ķ—ā –Ď–į–Ĺ–ļ –†–ĺ—Ā—Ā–ł–ł

–Ě—É –≤–ĺ—ā –ł –ĺ–Ī–≤–į–Ľ –≤ —Ä–ł, –Ĺ–Ķ–Ņ–Ľ–ĺ—Ö–ĺ —ā–į–ļ. –ü–ĺ—Ä–į –ĺ—ā—Ā–ļ–į–ļ–ł–≤–į—ā—Ć –Ņ–ĺ —Ä—É–Ī–Ľ—é –ł —É—ā–į–Ņ—ā—č–≤–į—ā—Ć –ľ–į–ľ–Ī—É.

–Ē–ľ–ł—ā—Ä–ł–Ļ, –ļ–į–ļ —ā–į–ļ –Ņ–ĺ –õ–ß–ł —ā–ĺ –≤—č—ą–Ľ–ĺ —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź? –Ě–į –Ņ–ĺ–ī–≤–ł–≥–ł –Ņ–ĺ—Ā–Ľ–Ķ –í–į—Ā–ł –≤ –°–ł –Ņ–ĺ—ā—Ź–Ĺ—É–Ľ–ĺ ?

–í—č—ą–Ķ–ī—ą—É—é –ł–∑ –Ņ–ĺ–ī –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ—Ź —Ā–ł—ā—É–į—Ü–ł—é (–Ĺ—É, –ľ–ĺ–∂–Ķ—ā —ć—ā–ĺ –ł –Ĺ–Ķ —ā–į–ļ, –Ĺ–ĺ –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–ĺ–≤ –ĺ—ā –≥–ĺ–≤–ĺ—Ä—Ź—Č–ł—Ö –≥–ĺ–Ľ–ĺ–≤-–Ĺ—Ć—é–∑–ľ–Ķ–Ļ–ļ–Ķ—Ä–ĺ–≤ –Ĺ–Ķ—ā) –Ĺ–į –≤–į–Ľ—é—ā–Ĺ–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ —É –Ĺ–į—Ā –Ĺ–į–∑—č–≤–į—é—ā —Ä—č–Ĺ–ļ–ĺ–ľ…–ü–Ľ—é–Ĺ—É—ā—Ć –Ĺ–į –≤—Ā—Ď –ł —Ā–ļ–į–∑–į—ā—Ć – —ā–į–ļ –≤–Ķ–ī—Ć —Ä—č–Ĺ–ĺ—á–Ĺ—č–Ķ –ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł—Ź, –ļ–į–ļ —Ä—č–Ĺ–ĺ–ļ –∑–į—Ö–ĺ—á–Ķ—ā, —ā–į–ļ –ł —Ā–ī–Ķ–Ľ–į–Ķ—ā. –ö–Ľ—Ď–≤–ĺ, —á—Ď. –ü–ĺ–Ļ–ī—É—ā –∑–į–ļ—É–Ņ–ļ–ł –Ľ–Ķ–ļ–į—Ä—Ā—ā–≤ –Ņ–ĺ –Ĺ–ĺ–≤—č–ľ —Ü–Ķ–Ĺ–į–ľ —Ā–ļ–ĺ—Ä–ĺ, –Ņ–Ķ–Ĺ—Ā–ł–ĺ–Ĺ–Ķ—Ä—č –Ņ–ĺ—Ä–į–ī—É—é—ā—Ā—Ź – —É –Ĺ–į—Ā –∂–Ķ –≤—Ā—Ď –ī–Ľ—Ź –Ĺ–į—Ä–ĺ–ī–į –ī–Ķ–Ľ–į–Ķ—ā—Ā—Ź….–≤–ł–Ĺ–ł—ą–ļ–ĺ–ľ –ł–ľ–Ņ–ĺ—Ä—ā–Ĺ—č–ľ –∑–į–Ņ–į—Ā–į–Ļ—ā–Ķ—Ā—Ć, –≥—Ä–į–∂–ī–į–Ĺ–Ķ, —Ā–ļ–ĺ—Ä–ĺ –Ī—É–ī–Ķ—ā –ļ–į–ļ –Ņ–ĺ —Ü–Ķ–Ĺ–į–ľ –≤ –ď—Ä–Ķ–Ĺ–Ľ–į–Ĺ–ī–ł–ł. –ö–ĺ—Ą–Ķ—Ď–ļ –ł–Ĺ—ā–Ķ—Ä–Ķ—Ā–Ĺ–ĺ –Ĺ–į —Ā–ļ–ĺ–Ľ—Ć–ļ–ĺ –Ņ–ĺ–ī—Ā–ļ–ĺ—á–ł—ā? –ź —ā–į–ļ –≤—Ā—Ď –Ĺ–ĺ—Ä–ľ–į–Ľ—Ć–Ĺ–ĺ, –≤ —Ä–į–ľ–ļ–į—Ö –ĺ–ī–Ĺ–ĺ–≥–ĺ –ł–∑ —Ā—Ü–Ķ–Ĺ–į—Ä–ł–Ķ–≤, –Ņ—Ä–ĺ—Ą–Ķ—Ā—Ā–ł–ĺ–Ĺ–į–Ľ—č —É —Ä—É–Ľ—Ź…—Ā–Ņ–ł —Ā–Ņ–ĺ–ļ–ĺ–Ļ–Ĺ–ĺ —Ä–ĺ–ī–Ĺ–į—Ź —Ā—ā—Ä–į–Ĺ–į – –≤–ł–ī—Ć —Ā–Ĺ—č

–°–į–ľ–ĺ–Ķ –Ľ—é–Ī–ĺ–Ņ—č—ā–Ĺ–ĺ–Ķ – –ļ–ĺ–ľ—É —ć—ā–į —Ā–ł—ā—É–į—Ü–ł—Ź –≤—č–≥–ĺ–ī–Ĺ–į? –ē—Ā–Ľ–ł –∑–≤—Ď–∑–ī—č –∑–į–∂–ł–≥–į—é—ā – –∑–Ĺ–į—á–ł—ā —ć—ā–ĺ –ļ–ĺ–ľ—É-–Ĺ–ł–Ī—É–ī—Ć –Ĺ—É–∂–Ĺ–ĺ. –ö–ĺ–ľ—É –Ĺ—É–∂–Ĺ–į —ć—ā–į —Ā–ł—ā—É–į—Ü–ł—Ź, –≤–Ķ–ī—Ć —Ź–≤–Ĺ–ĺ –≤–ł–ī–Ĺ–ĺ, —á—ā–ĺ –ļ—Ä–ł–∑–ł—Ā —Ä—É–ļ–ĺ—ā–≤–ĺ—Ä–Ĺ—č–Ļ, –∂–ī—É—ā –ļ–ĺ–≥–ī–į –Ĺ–į—Ā–Ķ–Ľ–Ķ–Ĺ–ł–Ķ –Ņ–į–Ĺ–ł–ļ–į–Ĺ—Ď—ā –ł –Ī—Ä–ĺ—Ā–ł—ā—Ā—Ź –≤ –ľ–į–≥–į–∑–ł–Ĺ—č –ł –ĺ–Ī–ľ–Ķ–Ĺ–Ĺ–ł–ļ–ł —Ā–ī–į–≤–į—ā—Ć —Ā—ā—Ä–Ķ–ľ–ł—ā–Ķ–Ľ—Ć–Ĺ–ĺ –ī–Ķ—ą–Ķ–≤–Ķ—é—Č–ł–Ķ —Ä—É–Ī–Ľ–ł? –ó–į—á–Ķ–ľ —ć—ā–ĺ –≤—Ā—Ď –ī–Ķ–Ľ–į–Ķ—ā—Ā—Ź-—ā–ĺ? –Ě–ł–ļ–į–ļ–ĺ–Ļ —ć—ā–ĺ —É–∂–Ķ –Ĺ–Ķ —Ä—č–Ĺ–ĺ—á–Ĺ—č–Ļ –ļ—É—Ä—Ā, —ć—ā–ĺ –ļ–į–ļ–į—Ź-—ā–ĺ —Ą–ł–≥–Ĺ—Ź. –Ě–Ķ –Ņ–ĺ–Ĺ–ł–ľ–į—é….–ē—Ā—ā—Ć —É –ļ–ĺ–≥–ĺ –ľ–Ĺ–Ķ–Ĺ–ł—Ź? –ü—Ä–ĺ –Ī–ĺ—Ä—Ć–Ī—É —Ā –ī–Ķ—Ą–ł—Ü–ł—ā–ĺ–ľ –Ī—é–ī–∂–Ķ—ā–į –≥–ĺ–≤–ĺ—Ä–ł—ā—Ć –Ĺ–Ķ –Ĺ–į–ī–ĺ – —ć—ā–ĺ —É–∂–Ķ –Ĺ–Ķ —Ā–ľ–Ķ—ą–Ĺ–ĺ.

vermont,

–Ě–į–Ī–Ľ—é–ī–į—é, –ļ–į–ļ —ā—č —ā—É—ā –≤–ĺ–∑–ī–Ķ–≤–į–Ķ—ą—Ć —Ä—É–ļ–ł –ļ –Ĺ–Ķ–Ī—É –ł –Ĺ–Ķ –Ņ–ĺ–Ĺ–ł–ľ–į—é: —ā—č —á–Ķ–≥–ĺ —É—Ā–Ľ—č—ą–į—ā—Ć-—ā–ĺ —Ö–ĺ—á–Ķ—ą—Ć?

2vermont, –Ņ–į—Ä—É –ī–Ĺ–Ķ–Ļ –Ĺ–į–∑–į–ī –í—č –Ĺ–Ķ —Ā–ĺ–≥–Ľ–į—Ā–ł–Ľ–ł—Ā—Ć —Ā–ĺ –ľ–Ĺ–ĺ–Ļ –Ĺ–į—Ā—á–Ķ—ā –Ĺ–Ķ–ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–ł—Ä—É–Ķ–ľ–ĺ–≥–ĺ –ĺ–Ī–≤–į–Ľ–į, —É—ā–≤–Ķ—Ä–∂–ī–į—Ź, —á—ā–ĺ –ĺ–Ĺ –≤–ĺ–∑–ľ–ĺ–∂–Ķ–Ĺ —ā–ĺ–Ľ—Ć–ļ–ĺ –≤ –≥–ĺ—Ä–į—Ö) –ź –Ĺ–į–Ľ–ł—Ü–ĺ –ł–ľ–Ķ–Ĺ–Ĺ–ĺ –ĺ–Ī–≤–į–Ľ –Ņ—Ä–ł —Ā—ā—Ä–į—É—Ā–ł–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–Ķ –¶–Ď, –ľ–ĺ–Ľ —Ā–į–ľ–ĺ —Ä–į—Ā—Ā–ĺ—Ā–Ķ—ā—Ā—Ź. –ź –Ņ—Ä–ł—á–ł–Ĺ—č… –ė—Ö –ľ–Ĺ–ĺ–≥–ĺ. –í —ā.—á. “—ć—Ą—Ą–Ķ–ļ—ā–ł–≤–Ĺ—č–Ķ –ľ–Ķ–Ĺ–Ķ–ī–∂–Ķ—Ä—č” —É —Ä—É–Ľ—Ź, –ĺ–Ľ–ł–ľ–Ņ–ł—Ź–ī–į –∑–į 50 –ľ–ł–Ľ–Ľ–ł–į—Ä–ī–ĺ–≤ –∑–Ķ–Ľ–Ķ–Ĺ—č—Ö, –ö—Ä—č–ľ, –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–į —Ā–Ķ–Ņ–Ķ—Ä–į—ā–ł—Ā—ā–ĺ–≤ –≤–Ķ–∑–ī–Ķ –≥–ī–Ķ —ā–ĺ–Ľ—Ć–ļ–ĺ –≤–ĺ–∑–ľ–ĺ–∂–Ĺ–ĺ –≤ –Ņ—Ä–Ķ–ī–Ķ–Ľ–į—Ö –Ī—č–≤—ą–Ķ–≥–ĺ –°–°–°–†, –Ņ—Ä–ĺ—ā–ł–≤–ĺ—Ā—ā–ĺ—Ź–Ĺ–ł–Ķ –≤ —Ā–≤—Ź–∑–ł —Ā —ć—ā–ĺ–Ļ –Ņ–ĺ–ī–ī–Ķ—Ä–∂–ļ–ĺ–Ļ —Ā–ĺ –≤—Ā–Ķ–ľ —Ü–ł–≤–ł–Ľ–ł–∑–ĺ–≤–į–Ĺ–Ĺ—č–ľ –ľ–ł—Ä–ĺ–ľ, –ī–Ķ—ą–Ķ–≤–Ķ—é—Č–į—Ź –Ĺ–Ķ—Ą—ā—Ć –ł —ā.–ī. –ł —ā.–Ņ. –ü—Ä–ĺ—Ā—ā–ĺ –Ĺ–į–ļ–ĺ–Ņ–ł–Ľ–į—Ā—Ć –ļ—Ä–ł—ā–ł—á–Ķ—Ā–ļ–į—Ź –ľ–į—Ā—Ā–į, –≤–ĺ—ā –ł —Ä–≤–į–Ĺ—É–Ľ–ĺ. –ė–ú–•–ě

Rob, 6.11.2014 –≤ 21:04. –ī–į —Ā–į–ľ –Ĺ–Ķ –∑–Ĺ–į—é, –Ķ—Ā–Ľ–ł —á–Ķ—Ā—ā–Ĺ–ĺ. –£–ľ–Ĺ—č—Ö –Ľ—é–ī–Ķ–Ļ —Ö–ĺ—á–Ķ—ā—Ā—Ź —É—Ā–Ľ—č—ą–į—ā—Ć, –Ĺ–Ķ—ą–į–Ī–Ľ–ĺ–Ĺ–Ĺ—č–Ķ –ľ—č—Ā–Ľ–ł. –ü—Ä–ĺ–≤–Ķ—Ä–ł—ā—Ć, —Ā—Ö–ĺ–∂–ł –Ľ–ł –ł—Ö –ľ—č—Ā–Ľ–ł —Ā–ĺ —Ā–≤–ĺ–ł–ľ–ł, –Ĺ—É –ł –≥–Ľ–į–≤–Ĺ—č–Ļ –≤–ĺ–Ņ—Ä–ĺ—Ā: –ß—Ď –ī–Ķ–Ľ–į—ā—Ć-—ā–ĺ?:)

–Ę—ć–ī, 6.11.2014 –≤ 21:07. –Ĺ—É, –Ņ–į—Ä—É –ī–Ĺ–Ķ–Ļ –Ĺ–į–∑–į–ī –ł —Ā–ł—ā—É–į—Ü–ł—Ź, –ī–Ľ—Ź –ľ–Ķ–Ĺ—Ź –Ņ–ĺ –ļ—Ä–į–Ļ–Ĺ–Ķ –ľ–Ķ—Ä–Ķ, –≤—č–≥–Ľ—Ź–ī–Ķ–Ľ–į –ł–Ĺ–į—á–Ķ…–ē—Ā–Ľ–ł —ć—ā–ĺ—ā –ĺ–Ī–≤–į–Ľ –ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–ł—Ä—É–Ķ–ľ—č–Ļ, –Ĺ–į —á—ā–ĺ –ĺ—á–Ķ–Ĺ—Ć —Ö–ĺ—á–Ķ—ā—Ā—Ź –Ĺ–į–ī–Ķ—Ź—ā—Ć—Ā—Ź, —ā–ĺ –ļ–į–ļ–ĺ–≤ –Ķ–≥–ĺ —Ā–ľ—č—Ā–Ľ –ł –≥–ī–Ķ –≤—Ā—Ď-—ā–į–ļ–ł —Ü–Ķ–Ľ—Ć, –ł–Ī–ĺ —ā–Ķ–ļ—É—Č–ł–Ķ —É—Ä–ĺ–≤–Ĺ–ł –Ĺ–ł—á–Ķ–ľ –Ĺ–Ķ –ĺ–Ņ—Ä–į–≤–ī–į–Ĺ—č. –ź –¶–Ď –∑–į—Ź–≤–Ľ—Ź–Ķ—ā –ĺ —Ā–≤–ĺ–Ī–ĺ–ī–Ĺ–ĺ–ľ –ļ—É—Ä—Ā–Ķ, —ć—ā–ĺ –ļ–į–ļ —É–ľ–ł—Ä–į—é—Č–Ķ–ľ—É –ĺ—ā –ł–Ĺ—Ą–į—Ä–ļ—ā–į –ī–į–≤–į—ā—Ć –Ņ–ĺ–ļ—É—Ä–ł—ā—Ć, –ľ–ĺ—ā–ł–≤–ł—Ä—É—Ź —ć—ā–ĺ –Ņ—Ä–į–≤–ĺ–ľ –Ĺ–į –Ľ–ł—á–Ĺ—É—é —Ā–≤–ĺ–Ī–ĺ–ī—É –≤—č–Ī–ĺ—Ä–į – –Ī—Ä–Ķ–ī —Ā–ł–≤–ĺ–Ļ –ļ–ĺ–Ī—č–Ľ—č. –ē—Ā–Ľ–ł –∂–Ķ –Ņ—Ä–ĺ—Ü–Ķ—Ā—Ā –Ņ—Ä–ł–Ĺ—Ź–Ľ –Ĺ–Ķ–ļ–ĺ–Ĺ—ā—Ä–ĺ–Ľ–ł—Ä—É–Ķ–ľ—č–Ļ —Ö–į—Ä–į–ļ—ā–Ķ—Ä, —ā–ĺ, –Ī—É–ī–Ķ—ā –Ķ—Č—Ď –≤—č—ą–Ķ –ł —Ö—É–∂–Ķ, –≤—č—Ö–ĺ–ī–ł—ā…

–õ–į–ī–Ĺ–ĺ, —É—ā—Ä–ĺ –≤–Ķ—á–Ķ—Ä–į –ľ—É–ī—Ä–Ķ–Ĺ–Ķ–Ķ, —Ü–≤–Ķ—ā–Ĺ—č—Ö —Ā–Ľ–ĺ–≤.