RSS статьи

RSS статьи

Ожидания:

• Сложный политический новостной фон, а так же падение цен на нефть до многолетних минимумов, дают основания для пессимистичного прогноза по рынку. Вероятно, мы увидим возврат рублевого индекса Московской биржи (индекса ММВБ) в район 1400 пунктов в течение ближайших дней.

• Так же, как и прежде, не видно источников притока капитала в российскую экономику, и на биржу в частности. Более того, пятничное повышение ставки ЦБ, только усилит проблемы с ликвидностью.

• Новая волна эскалации на Донбассе, высоковероятно, станет поводом для усиления экономической блокады России со стороны США и Евросоюза.

• Вектор по российскому биржевому рынку до конца недели видится негативный.

Америка:

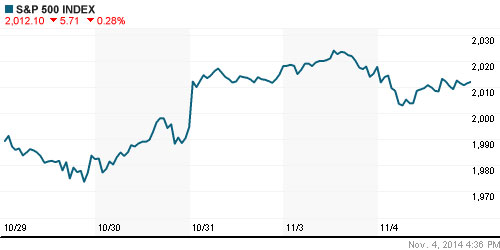

• В отличие от России, понедельник и вторник были в США рабочими днями. Однако, существенного движения по индексам S&P500, DOW и NASDAQ не произошло: американцы были поглощены выборами в Сенат. Индексы не на много отклонились от уровней закрытия пятницы.

• Хуже рынка были акции нефтяных и трубопроводных компаний на фоне продолжающегося падения цен на нефть.

• Акции Alibaba Group Holding выросли на 4.3% после того, как компания сообщила о первых финансовых результатах после проведения IPO, с ростом выручки на 53.7%.

• После закрытия торгов, слабый квартальный отчет предоставила TripAdvisor, на чем акции обвалились на 13.9%.

DOW: +0,10%

DOW: +0,10%

S&P500: -0,28%

S&P500: -0,28%

NASDAQ: -0,33%

Pre-Market: +0,40%

Европа:

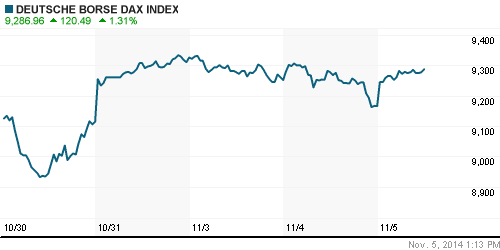

• Еврокомиссия понизила прогноз по росту реального ВВП в еврозоне с 1,2% до 0,8%, при этом значительно ухудшены перспективы Германии и Франции.

• Национальный институт статистики (INE) Испании, сообщил, что по итогам сентября число безработных снизилось до 5,4 млн или до 23.7% взрослого населения. Экономика Испании вышла из рецессии и в минувшем квартале выросла на 0,5%.

• Восстановлению рынка сегодня, в большей степени, нужно быть благодарными британскому ретейлеру Marks & Spencer (+8,3%), акции которого активно растут, после публикации квартального отчета с первой прибылью за последние четыре года. А так же крупного немецкого химического дистрибьютора Brenntag (+7,4%), отчитавшегося с прибылью выше ожиданий.

DAX: +1,24%

FTSE 100: +1,26%

Азия:

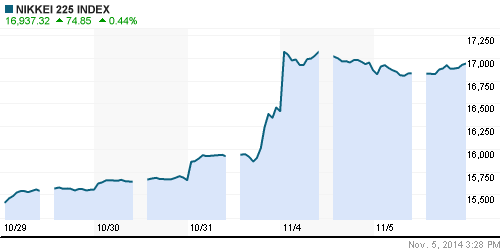

• Инвесторы Японии до сих пор в эйфории, на фоне неожиданного пятничного решения регулятора расширить и без того щедрую программу стимулирования экономики. Индекс Токийской биржи Nikkei обновил рекорд семилетней давности. Акции финансовых компаний показали двузначный рост.

• Вторым, традиционным, фактором роста азиатского рынка является укрепление доллара, что создает преимущества для региональных экспортеров.

• Сегодня произошел сбой и приостановка торгов более чем на 2 часа на Сингапурской бирже.

Nikkei-225 (Japan): +0,44%

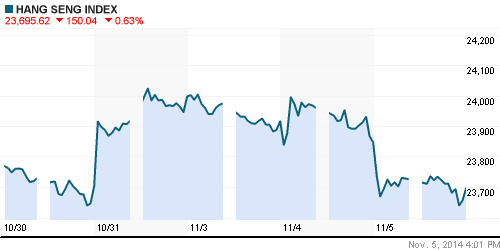

Hang Seng Index (Hong Kong): -0,63%

SSE Composite Index (China): -0,47%

BSE SENSEX (India): +0,20%

Развивающиеся рынки:

• Биржевые рынки развивающихся стран под давлением, из-за падения цен на сырьевые товары и нефть.

BRIC: +0,07

BRIC: +0,07

MSCI EM: -0,32%

MSCI EM Eastern Europe: -0,17%

MSCI EM Latin America: -0,37%

iShares MSCI Emerging Markets Index (EEM): +0,10%

Templeton Russia and East European Fund Inc. (TRF): +0,25%

Market Vectors Russia SBI (RSX): -0,56%

АДР (на торгах в США):

• Однородная негативная тенденция.

•

MTL – Mechel ADR: -1,07%

MBT – Mobile TeleSystems ADR: -0,35%

LUKOY – LUKOIL ADR: -0,62%

OGZPY – GAZPROM ADR: -0,76%

NILSY – NORILSK ADR: -1,65%

Нефть, энергия, сырьевые товары, драгоценные металлы:

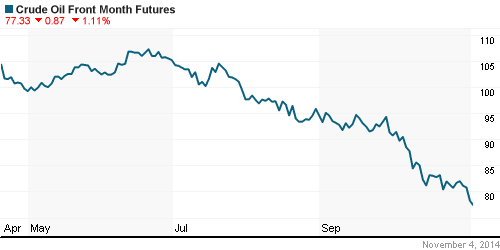

• Нефть подешевела до 82 долларов за баррель – в ходе торгов в Лондоне цена декабрьских фьючерсов на поставки европейского сорта Brent упала до этой минимальной за четыре года отметки. Накануне стало известно, что Саудовская Аравия опустила цены на “черное золото” для США на фоне увеличения предложения со стороны стран, не входящих в ОПЕК и самой Америки, которая наращивает добычу сланцевой нефти. Цена эталонного для США сорта WTI в ответ рухнула ниже отметки в 76 долларов, хотя затем скорректировалась вверх. Цена российской нефти Urals вычисляется на базе стоимости Brent, бюджет России на будущий год свёрстан из расчёта 96 долларов за баррель. (Euroews)

NYMEX Light Crude Oil: -2,02%

Сегодня утром фьючерсы на нефть: -0,60%

FOREX и валютный рынок:

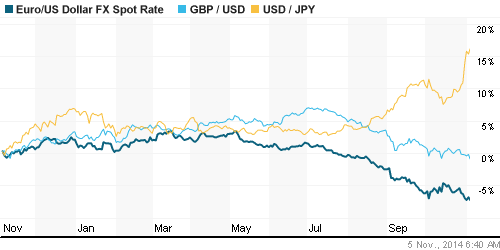

• Доллар активно вырос после того, как стало известно о победе Республиканцев на выборах в Сенат. Бизнес возлагает надежды на новых законодателей.

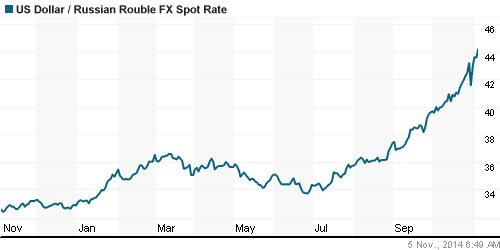

• Рубль не может противостоять падению цен на нефть, и своим падением демонстрирует прямую зависимость от цен на сырье.

Ликвидность:

• Минфин отменил сегодняшний аукцион по размещению ОФЗ, мотивируя это решение плохой рыночной конъюнктурой.

• Решения ЦБ о повышении ключевой ставки до 9,5% стало фактором адекватного удорожания ставок на межбанковском рынке, и создало проблемы с ликвидностью.

MosPrime Rate (over night): 10.38%

Экономический календарь (время мск.):

11:15 Индекс потребительских цен в Швейцарии

11:15 – 12:30 Индекс деловой активности в сфере услуг Испании, Италии, Великобритании, Еврозоны

13:00 Розничные продажи в еврозоне

15:00 Индекс запросов на ипотечное кредитование в США

16:15 Изменение количества рабочих мест в частном секторе США от ADP

17:15 Выступление президента ФРБ Миннеаполиса Нараяны Кочерлакоты

17:45 Индекс деловой активности в сфере услуг США (Markit)

18:00 Индекс деловой активности в непроизводственном секторе США

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Макроэкономика, инфраструктура, компании:

Внутренний новостной фон оценивается как нейтральный.

• Важных корпоративных новостей сегодня не опубликовано.

Сильные и слабые бумаги:

Сильные: МТС.

Слабые: Банки, традиционно болезненно реагирующие на понижение рейтинга. А так же нефтяные компании, на фоне снижения цен на нефть.

Настроения на рынке:

• Низкая активность. Пессимистичные настроения.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Индексы ММВБ и РТС торгуются н в зонах поддержки в районе 1400 и 1100 пунктов соответственно.

• Долгосрочно: Боковой тренд.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Стратегии от покупок в «голубых фишках», с горизонтом до конца ноября.

• С инвестиционными целями (горизонт 3 года): Покупать акции компаний металлургического сектора: Северсталь, НЛМК, ММК, Распадская; генерации: ОГК2, ИнтерРао, РусГидро; гетевые: ФСК, Россети; газовый сектор: Газпром; финансовый сектор: Сбербанк, ВТБ; Связь: МТС, Мегафон.

Комментариев: 4

на “Нет хороших новостей для родного отечества.”

Подписка на комментарии к этому посту по Atom/RSS.

Остается верить, что поговорка про самое тёмное время суток перед рассветом, сработает и для нашей текущей ситуации. Хотя…у нас обычно когда становится не видно ни зги не солнце встаёт, а люк после громкого стука снизу открывается. Надоело ныть, но как-то всё беспросветно.

Админ, Вы не ответили про ММВБ-Board. Не знаете или сильно заняты?

ММВБ-Board задумывалась, как инкубатор стартапов для вывода их на ИПО.

Сейчас это не актуальная тема. ИМХО

Понятно, спасибо.